Sparen, Investieren, Konsum – warum fühlt sich alles aktuell falsch an?

Egal was du gerade mit deinem Geld machst – es fühlt sich falsch an. Ob du sparst, investierst oder dein Geld einfach ausgibst: Keine dieser Entscheidungen fühlt sich wirklich gut an. Und das ist nicht nur ein diffuses Bauchgefühl. Die Rahmenbedingungen haben sich in den letzten Wochen und Monaten spürbar verändert.

Steigende Energiepreise, neue geopolitische Risiken und die Sorge vor einer neuen Inflationswelle sorgen dafür, dass viele Menschen gerade gleichzeitig vorsichtiger und unsicherer werden.

Man hat derzeit nicht das Gefühl, dass man jetzt großartig konsumieren oder größere Ausgaben tätigen möchte, da man das Geld eventuell für die kommende Preiserhöhungswelle benötigt. Auf der anderen Seite steigt aber die Inflation, was gleichzeitig das Sparen deutlich unattraktiver macht.

Und auch das Investieren fühlt sich derzeit falsch an, wenn man sich diese unsichere Weltlage ansieht und eigentlich keinerlei Ahnung hat, wohin sich die Situation zum Beispiel im Nahen Osten entwickeln wird.

Diese Gedanken und diese Unsicherheit verspüren gerade viele und sie wissen nicht, wie sie sich in dieser Situation richtig verhalten sollen.

In diesem Artikel sehen wir uns deshalb das Problem genauer an, vor welchen Dilemmata man aktuell im Bereich Sparen, Investieren und Konsum steht und wie man in der aktuellen Situation damit umgehen könnte.

Ölpreis, Inflation und sinkende Kaufkraft

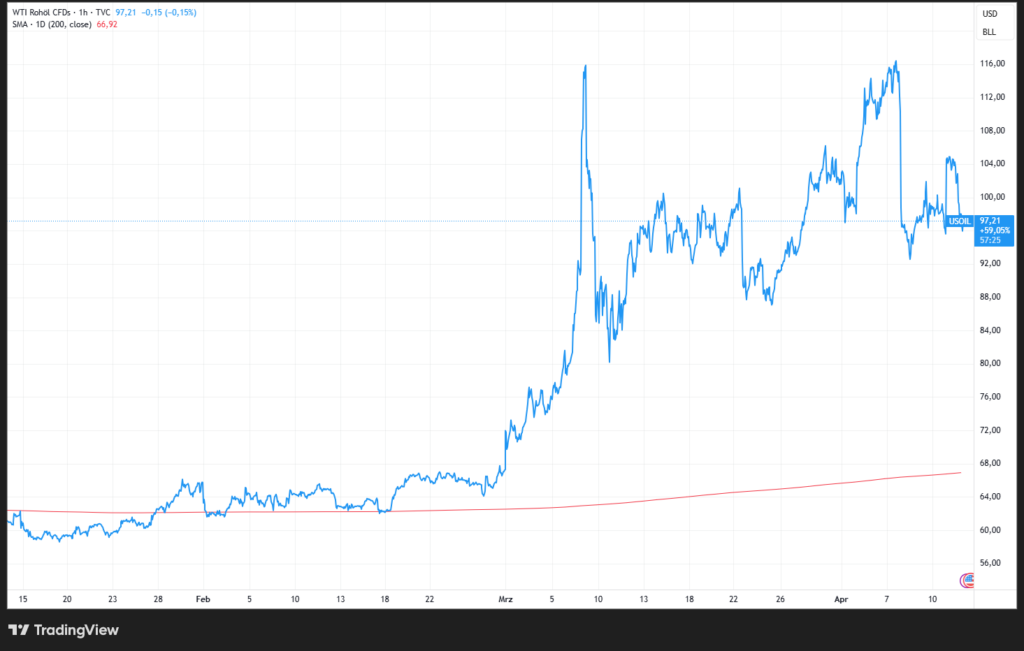

Auslöser für diese Unsicherheit war der Angriff der USA und Israels auf den Iran. Daraufhin ist das, was prophezeit wurde, auch eingetreten: Der Iran hat die Straße von Hormus blockiert, Verhandlungen sind gescheitert und Amerika reagiert mit einer Gegenblockade, um den Transfer durch diese Seestraße vollständig abzuriegeln. Das hat zur Folge, dass die bereits gestiegenen Energiepreise, allen voran Öl, weiter nach oben getrieben werden oder auf einem hohen Niveau bleiben.

Durch steigende Ölpreise verteuern sich am Ende viele Liefer- und Produktionsprozesse, was zu höheren Kosten führt und die Inflation anheizt. Mehr dazu habe ich im verlinkten Artikel ausführlicher erklärt.

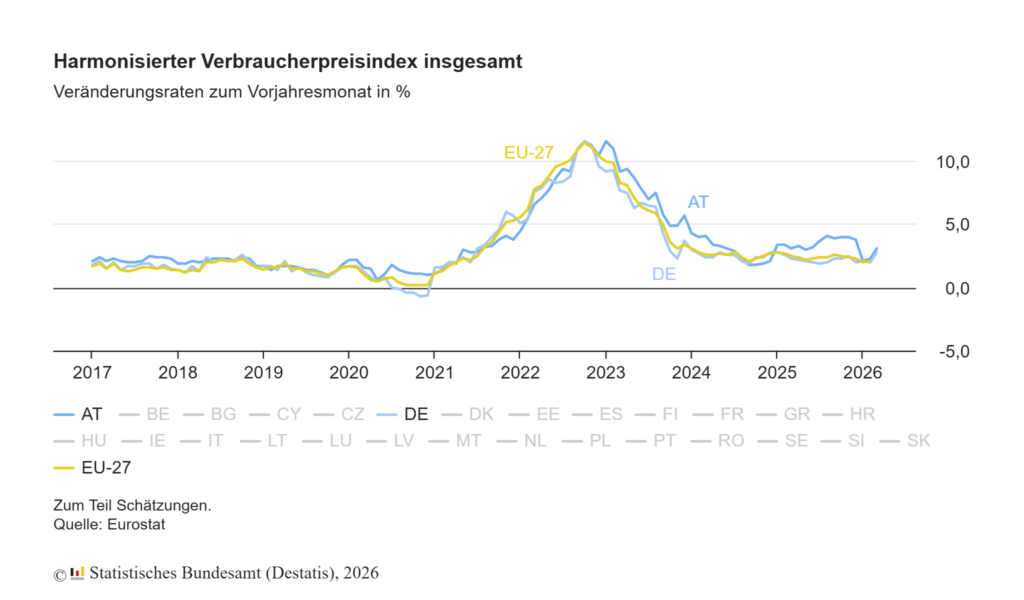

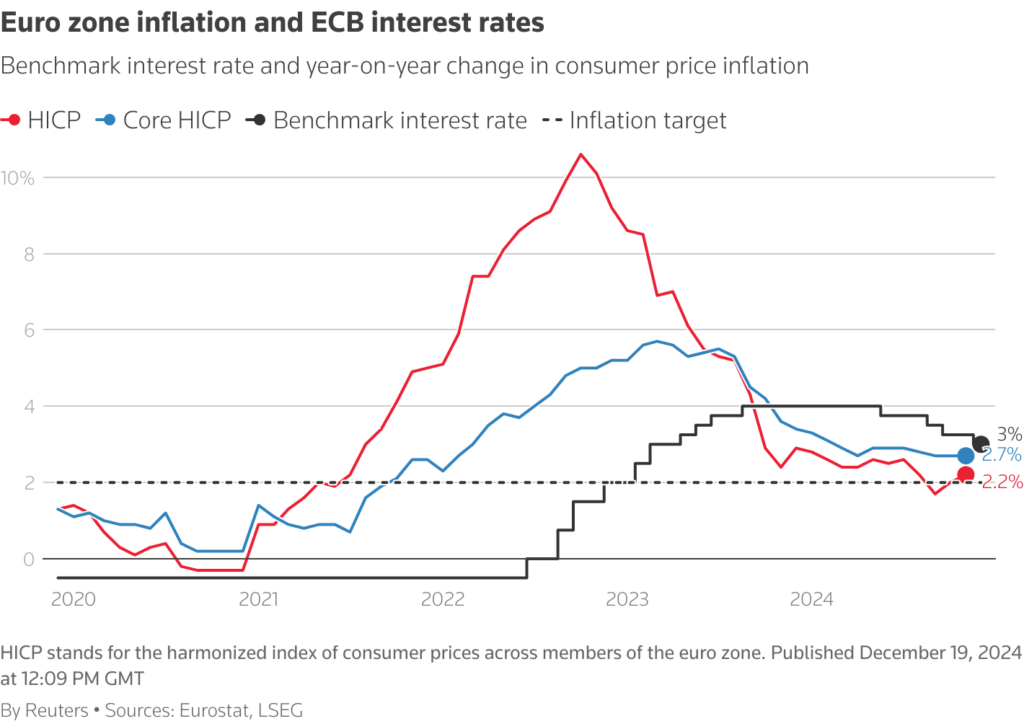

Wenn man ein paar Jahre zurückblickt, hatten wir eine ähnliche Situation durch den Angriffskrieg Russlands auf die Ukraine, bei dem ebenfalls das Thema Energie stark betroffen war. Vor allem getrieben durch Öl- und Gaspreise ist die Inflation im Euroraum zwischenzeitlich auf über 10 % gestiegen.

Das Entscheidende daran ist, dass die Preise schneller steigen als das Einkommen. Das bedeutet: Die Kaufkraft sinkt. Und genau hier beginnt sich das Verhalten der Menschen zu verändern. Sie wollen den Preisanstiegen entgegenwirken, sparen mehr oder hinterfragen Ausgaben. Am Ende bleibt aber eines: Geld wird entwertet und den meisten Menschen bleibt weniger übrig.

Die Sparquote bricht ein

Zusätzlich senkt die Inflation deine Sparfähigkeit, und die Sparquote bricht eigentlich ein. Denn durch die steigenden Kosten bleibt weniger Spielraum zum Sparen. Gleichzeitig frisst die Inflation auch bestehende Reserven auf.

Bildlich gesprochen ist es so, als würdest du Wasser in einen Kübel schütten, der unten ein Loch hat – und dieses Loch wird immer größer. Du sparst mehr, aber selbst wenn du die Möglichkeit hast, mehr zu sparen, kommst du durch die steigenden Kosten trotzdem nicht wirklich voran.

Warum Menschen in unsicheren Zeiten automatisch mehr sparen wollen

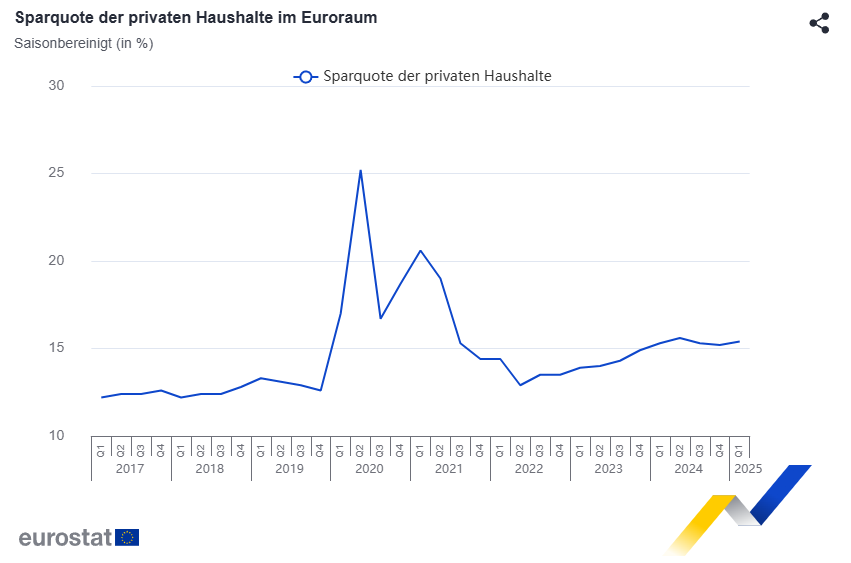

In Phasen großer Unsicherheit passiert fast immer dasselbe: Menschen beginnen mehr zu sparen. Das war in den Corona-Zeiten sehr deutlich zu sehen. Im gesamten Euroraum stieg die Sparquote 2020 enorm an und lag in der Spitze bei über 25 Prozent. Gleichzeitig sank die Investitionsquote anfänglich deutlich.

Man muss hier allerdings sauber unterscheiden, warum die Sparquote während Corona so stark gestiegen ist. Es war nicht nur Angst im Spiel, sondern es gab schlichtweg auch weniger Möglichkeiten, Geld auszugeben. Urlaube und Reisen fielen aus und viele Freizeitangebote waren eingeschränkt. Das bedeutet: Viele Konsumausgaben brachen schlichtweg weg. Dazu kamen erhebliche staatliche Unterstützungen.

Trotzdem bleibt der Grundmechanismus derselbe und wichtig. Wenn man sich die Sparquote der letzten Monate und Quartale ansieht, soweit sie veröffentlicht ist, erkennt man einen wieder ansteigenden Trend. In unsicheren Zeiten versuchen Menschen, sich mehr Liquidität zu verschaffen, um sich sicherer zu fühlen.

Warum sich Sparen aktuell falsch anfühlt

Hier kommt nun das erste Dilemma. Auf der einen Seite ist, wie gesagt, der Drang zum Sparen plötzlich sehr hoch, aber die Inflation macht es rein rechnerisch, mathematisch gesehen eigentlich wenig sinnvoll. Denn wenn die Inflation steigt, werden zwar über einen längeren Zeitraum auch die Zinsen von der Europäische Zentralbank angehoben, um die Inflation zu bekämpfen und auszugleichen. Nichtsdestotrotz erfolgen diese Zinserhöhungen oft deutlich verzögert und erreichen selten das Niveau der Inflation.

Das bedeutet, es gibt einen längeren Zeitraum, in dem man de facto einen Kaufkraftverlust erleidet und das Ersparte real an Wert verliert. Denjenigen, die sich mit Finanzen beschäftigen, ist dieses Szenario natürlich bewusst. Sie sehen die hohen Inflationszahlen und auf der anderen Seite die vergleichsweise niedrigen Sparzinsen. Vielen ist also klar, dass sie real gesehen Geld verlieren.

Hier befindet man sich in einer klassischen Zwickmühle. Auf der einen Seite möchte man sparen, um diesen unsicheren Zeiten entgegenzuwirken. Auf der anderen Seite weiß man, dass das Ersparte in Wahrheit Tag für Tag entwertet wird.

Leider wird genau diese Phase oft unterschätzt und ist gleichzeitig besonders gefährlich. Denn Inflation frisst nicht nur deine Einnahmen, sondern knabbert auch an deinem Vermögen und deiner Sparfähigkeit.

Darum gilt für mich persönlich: Ja, ein Notgroschen ist auch in solchen Phasen sinnvoll und wichtig, ebenso ein etwas vergrößerter Puffer für wirtschaftlich schwierigere Zeiten. Das kann Sicherheit geben, ist aber keine Lösung für das grundlegende Problem.

Am Ende bleibt einem nur, darauf zu achten, seine Reserven – insbesondere Cash-Reserven – bestmöglich verzinst anzulegen und hier die besten Konditionen bei Tagesgeld, Festgeld oder auch Geldmarkt-ETFs herauszuholen.

Warum sich Investieren aktuell falsch anfühlt

Wenn man sein Geld schon nicht sinnvoll sparen kann, liegt natürlich die Überlegung nahe, es stattdessen zu investieren. Gerade in schwierigen Phasen gilt ja oft der Grundsatz: Wenn die Kanonen donnern, sollte man investieren, um sich die besten Einstiegskurse zu sichern. Aber auch hier fühlt sich aktuell vieles nicht wirklich sauber an.

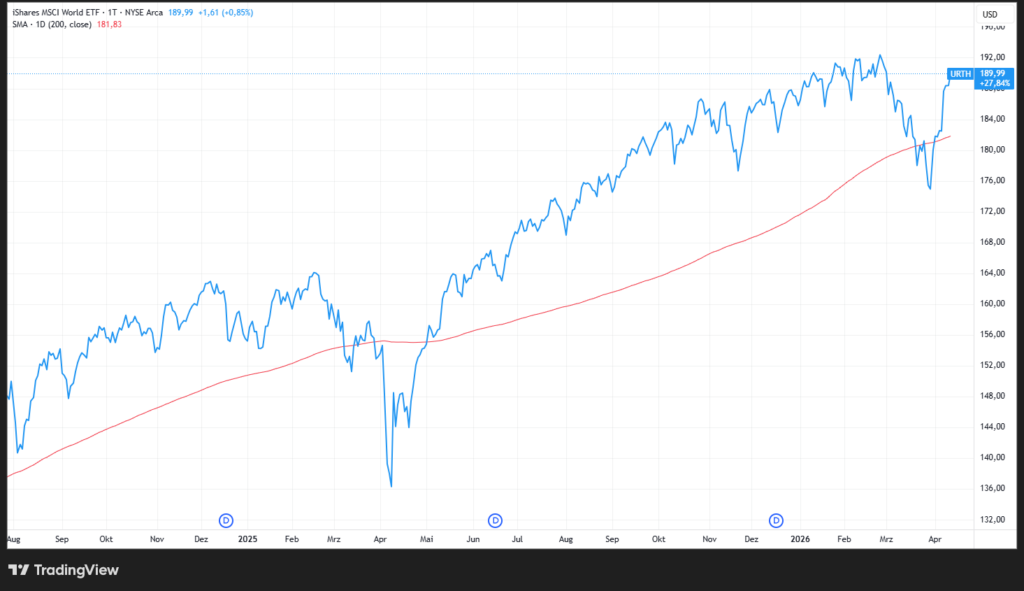

Der Grund ist relativ simpel: Die geopolitische Lage ist nach wie vor unübersichtlich. Die wirtschaftlichen Folgen, vor allem durch steigende Energiekosten und mögliche Engpässe bei wichtigen Gütern wie beispielsweise Dünger, sind noch nicht absehbar. Gleichzeitig wirken die Aktienmärkte in vielen Bereichen erstaunlich robust und kleinere Korrekturen werden häufig sehr schnell wieder gekauft.

Genau hier bleiben viele Anleger innerlich hängen, die nicht blind jeden Rücksetzer kaufen. Eigentlich weiß man, dass man langfristig investieren sollte. Gleichzeitig sieht man aber die hohen Ölpreise, die steigenden Inflationsrisiken und eine schwache wirtschaftliche Entwicklung, vor allem in Europa. Da stellt sich automatisch die Frage: Ist das wirklich ein Umfeld, in dem Aktienmärkte weiter nachhaltig steigen sollten?

Auch ich bin hier aktuell sehr zwiegespalten. Die Märkte sind in den letzten Monaten und Jahren stark gestiegen, vor allem getrieben durch den Hype rund um das Thema künstliche Intelligenz. Auch wenn dieser in einzelnen Aktien bereits etwas nachgelassen hat, hat der Gesamtmarkt bislang noch keine wirkliche, breite Korrektur erlebt.

Gleichzeitig sind die Bewertungen trotz dieser unsicheren Lage weiterhin hoch. Wenn man sich beispielsweise das Shiller-KGV ansieht, also die langfristige Bewertung der Unternehmen über einen Zeitraum von zehn Jahren, dann liegen wir aktuell bereits über den Niveaus nach dem starken Anstieg nach Corona und nähern uns wieder Bewertungsregionen an, die man zuletzt rund um die Dotcom-Blase gesehen hat.

Ich sehe hier zwar aktuell keine Übertreibung in dem Ausmaß wie damals, aber trotzdem passt dieses Bewertungsniveau für mich nicht zur aktuellen Gesamtlage.

Aus meiner Sicht wäre ein gesunder, klarer Rückgang von etwa 20 bis 30 Prozent nach diesen starken Anstiegen durchaus normal und sogar hilfreich, wie wir es beispielsweise nach Corona im Jahr 2022 gesehen haben. Eine solche Korrektur würde die Lage ehrlicher machen und die Bewertungen wieder auf ein plausibleres Niveau bringen.

Aktuell hängen wir jedoch in einer unangenehmen Zwischenphase fest. Auf der einen Seite ist der Reiz zu investieren durchaus vorhanden, auf der anderen Seite sind die Kurse noch nicht weit genug gefallen, um automatisch von wirklich attraktiven Einstiegskursen sprechen zu können – abgesehen vielleicht von einzelnen Aktien, die bereits stärker korrigiert haben.

Gefährlich: Der Markt kauft schon wieder den Dip

Was mich zusätzlich skeptisch macht: Es wirkt schon wieder so, als würden viele Anleger sehr schnell jeden Rücksetzer kaufen, obwohl der Ausgang der Situation alles andere als klar ist. Genau darin liegt das Risiko. Der Markt tut so, als wäre vieles bereits verdaut, obwohl zentrale Fragen offen sind.

Wie lange bleibt der Ölpreis hoch? Wie stark belastet das Europa? Werden Lieferketten erneut gestört? Bleibt es bei regionaler Eskalation oder zieht der Konflikt weitere Staaten (Russland, China) hinein? Keiner kann das seriös beantworten.

Und gerade im Nahen Osten zeigt die Geschichte, dass politische oder militärische Konflikte selten rasch und sauber gelöst werden. Die Madrid-Konferenz von 1991 wurde nach acht Monaten intensiver Diplomatie erreicht, die anschließenden Verhandlungen liefen weiter. Die Oslo-Abkommen wurden 1993 unterzeichnet, sahen aber selbst eine fünfjährige Übergangsphase vor und mündeten trotzdem nicht in eine dauerhafte Lösung. Auch das Camp-David-Abkommen von 1978 war das Ergebnis eines längeren Vorlaufs und führte erst 1979 zum Friedensvertrag zwischen Israel und Ägypten. Die nüchterne Lehre daraus ist:

Solche Konflikte und ihre diplomatischen Folgen dauern oft nicht Wochen, sondern Jahre.

Genau deshalb finde ich es derzeit gefährlich, so zu tun, als sei die Lage schnell erledigt und als müsse man nur beherzt in den nächsten Dip kaufen.

Warum es gerade keine perfekte Entscheidung gibt

Und damit sind wir beim wichtigsten Punkt dieses Artikels: Es gibt aktuell sehr wahrscheinlich keine perfekte Entscheidung.

Das klingt unbefriedigend, ist aber ehrlicher als jedes Standardrezept. Die Lage ist schlicht zu unklar. Es kann gut sein, dass sich die Situation in den nächsten Wochen beruhigt, die Ölpreise zwar hoch bleiben, aber nicht weiter eskalieren und die Märkte das Ganze irgendwann abschütteln. Es kann aber genauso sein, dass die wirtschaftlichen Folgen deutlich gravierender werden, Unternehmen stärker unter Druck kommen und wir noch einmal eine echte Marktbereinigung sehen.

Genau deshalb halte ich nichts davon, jetzt krampfhaft die eine richtige Antwort zu suchen. Weder blind mehr zu sparen noch blind aggressiv zu investieren ist automatisch klug. Erst recht nicht in einem Umfeld, in dem die Nebelsicht so schlecht ist.

Was ich persönlich aktuell für sinnvoll halte

Ich bin selbst gerade zwiegespalten. Und genau deshalb versuche ich auch nicht, hier eine perfekte Patentlösung zu verkaufen.

Was ich aber mache: Ich hinterfrage Ausgaben stärker. Das ist ohnehin nie ein Fehler. Versicherungen prüfen, laufende Verträge anschauen, unnötige Abos beenden, bestimmte Luxusausgaben verschieben, geplante Anschaffungen noch einmal abklopfen. Solche Phasen sind oft ein guter Anlass, wieder etwas mehr Sparsamkeit in den Vordergrund zu rücken.

Gleichzeitig erhöhe ich meinen Polster etwas, obwohl mir völlig klar ist, dass Inflation Cash entwertet. Aber wenn man davon ausgehen muss, dass die nächsten Monate wirtschaftlich schwieriger werden könnten, dann schadet zusätzliche Liquidität nicht. Vor allem dann nicht, wenn man in einer Branche arbeitet, die von einer schwächeren Konjunktur oder steigenden Kosten direkt getroffen werden könnte.

Dazu kommt: Wer laufende Finanzierungen hat, sollte sie sich jetzt genau ansehen. Sondertilgungen können Sinn machen, wenn sie die monatliche Belastung spürbar senken. Kleinere teure Finanzierungen oder Leasingverträge frühzeitig zu reduzieren oder zu beenden, kann gerade in einem unsicheren Umfeld wertvoller sein als jeder theoretisch optimale Investmentplan. Denn niedrigere Fixkosten schaffen Luft. Und Luft ist in solchen Phasen oft mehr wert als die letzte Renditeidee.

Wie würde ich aktuell investieren?

Beim Investieren bin ich derzeit vorsichtig, gleichzeitig lasse ich aber meine Sparpläne, zum Beispiel auf marktbreite ETFs, weiterlaufen.

Auf der anderen Seite ist die aktuelle Situation vielleicht gar nicht so unangenehm, denn durch die fehlende deutliche Korrektur im Gesamtmarkt drängt sich ein größerer Einstieg aktuell ohnehin nicht auf. Mir fehlt im Gesamtmarkt einfach noch eine echte Bereinigung. Dadurch, dass diese noch nicht stattgefunden hat, versäume ich hier aber auch keinen wirklich interessanten Einstiegszeitpunkt.

Interessant finde ich aktuell höchstens einzelne Aktien, die in den letzten Monaten – zum Beispiel durch den Umschwung rund um das Thema KI – stärker abgestraft worden sind. Einzelne große, stabile und solide Unternehmen, die beispielsweise bereits 30 % gefallen sind, können langsam interessant werden.

Sollte es zu einer größeren Marktkorrektur kommen, werden auch diese Werte weiter fallen. Allerdings haben sie in der Regel bereits einen Teil dieser Korrektur vorweggenommen.

Wenn einzelne Werte auf historisch niedrigen Bewertungsniveaus – etwa beim KGV – liegen, kann man sich hier durchaus langfristig Qualität ins Portfolio holen, ohne sofort Angst haben zu müssen, dass die Kurse noch einmal massiv einbrechen. Und falls sie es doch tun, hat man zumindest die Möglichkeit, die Position weiter auszubauen.

Aber einfach blind alles zu kaufen, nur weil wir uns in einer Krise befinden und die Kurse ein paar Prozent gefallen sind, halte ich aktuell für keine gute Idee.

Die aktuell vernünftigste, aber auch schwierigste Strategie

Das ist wahrscheinlich der unbefriedigendste und unbequemste Teil des Artikels. Im Moment ist Abwarten in vielen Bereichen vermutlich die sinnvollste Strategie – auch wenn sie am schwersten fällt. Nicht aus Angst oder Planlosigkeit, sondern weil man schlichtweg noch nicht genug sieht und, wie gesagt, am Aktienmarkt noch keine wirklich attraktiven Einstiegszeitpunkte oder Kurse vorhanden sind.

Wenn du dennoch einen gewissen Handlungsdrang verspürst, kannst du diese Phase zumindest nutzen, um deine Ausgabenseite zu prüfen, deine monatlichen Belastungen zu reduzieren und eventuell deine Cash-Reserven etwas aufzustocken.

Darum mein Fazit für diese Phase: Keep cool. Du musst jetzt nicht die perfekten Entscheidungen treffen. Du musst nur vermeiden, aus Unsicherheit oder Handlungsdrang heraus die falschen, extremen Entscheidungen zu treffen.

In einem anderen Artikel habe ich bereits über das Thema Seitwärtsphase am Aktienmarkt gesprochen. Auch solche Phasen muss man aushalten und durchstehen.

Vielleicht fühlt sich gerade alles falsch an, weil es tatsächlich keine saubere Wohlfühloption gibt. Manchmal ist das Vernünftigste nicht Aktion und Handlungsdrang – sondern Klarheit.