Emerging Markets schlagen den MSCI World: Trendwende oder nächste Falle?

Nach Jahren der Dominanz von US-Technologieaktien scheint sich plötzlich etwas zu verändern. Emerging Markets, also Schwellenländer (China, Taiwan, Indien, …), laufen seit einigen Monaten wieder deutlich besser als der MSCI World. Genau das sorgt aktuell für neue Diskussionen unter Anlegern. Dreht sich der globale Aktienmarkt gerade? Verlieren die USA langsam ihre Vormachtstellung? Oder erleben wir einfach nur eine kurzfristige Gegenbewegung nach vielen Jahren extremer US-Tech-Dominanz?

Ob es jetzt wieder langfristig mehr Sinn macht, in Emerging Markets zu investieren, zum Beispiel über ETFs, habe ich mir in diesem Artikel genauer angesehen. Denn die Antwort darauf beziehungsweise der Grund, warum diese aktuell so stark laufen, ist relativ logisch und hat weniger damit zu tun, dass Emerging Markets plötzlich wieder allgemein populär geworden sind.

Plus als kleine Ergänzung habe ich noch einen Rechner gebaut, der bei der Portfolio-Allokation helfen soll. Du kannst damit analysieren, ob ein gewisser Anteil an Emerging Markets deinem Portfolio in der Vergangenheit geholfen hätte, stabiler zu werden oder besser zu performen.

Denn gerade wenn man solche unterschiedlichen Kursbewegungen sieht, stellt sich natürlich automatisch die Frage, ob es langfristig Sinn macht, nicht nur in den MSCI World zu investieren, sondern zusätzlich auch andere ETFs beziehungsweise Schwellenländer stärker zu gewichten.

Doch bevor wir uns den Rechner und die historische Entwicklung ansehen, sollten wir zuerst klären, was eigentlich genau in den Emerging Markets steckt, woher diese starken Kursanstiege aktuell kommen und welche Risiken bei einem Investment in Schwellenländer real gesehen tatsächlich existieren.

Was sind Emerging Markets?

Der Begriff „Emerging Markets“ klingt zunächst relativ eindeutig, ist es aber eigentlich gar nicht. Gemeint sind damit Schwellenländer, also Staaten, die wirtschaftlich zwischen klassischen Industrieländern und Entwicklungsländern liegen.

Typische Vertreter sind:

- China

- Taiwan

- Indien

- Brasilien

- Südkorea

- Saudi-Arabien

Die genaue Einstufung hängt allerdings davon ab, wer diese Länder bewertet. Die Weltbank schaut dabei eher auf das Einkommen pro Einwohner. Indexanbieter wie MSCI berücksichtigen zusätzlich Dinge wie:

- Marktöffnung

- Handelbarkeit

- Liquidität

- Zugang für ausländische Investoren

Deshalb kommt es teilweise zu kuriosen Situationen. Taiwan oder Südkorea gelten wirtschaftlich eigentlich längst nicht mehr als klassische Schwellenländer, werden im MSCI Emerging Markets aber weiterhin geführt.

Für viele Anleger sind Emerging Markets oft automatisch mit folgenden Themen verbunden:

- China

- billige Produktion

- Rohstoffe

- starkes Wirtschaftswachstum

- aufstrebende Mittelschicht

Doch wenn man sich aktuelle Emerging-Markets-ETFs genauer ansieht, merkt man schnell: Die Realität sieht mittlerweile deutlich komplexer aus.

Was steckt eigentlich im MSCI Emerging Markets?

Der nach Fondsvolumen größte Emerging-Markets-ETF ist der iShares Core MSCI EM IMI UCITS ETF. Dieser ETF enthält über 3.000 Aktien und wirkt auf den ersten Blick unglaublich breit diversifiziert, teilweise sogar deutlich breiter als der klassische MSCI World. Doch wie so oft steckt die Wahrheit letztendlich in der Gewichtung.

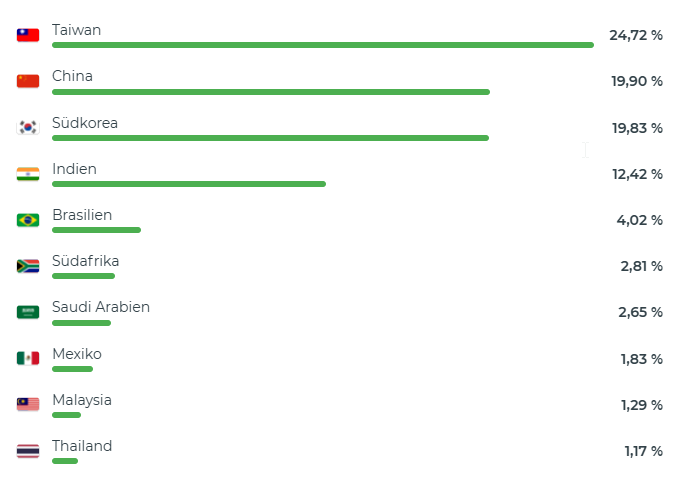

Viele Anleger würden vermutlich erwarten, dass China diesen ETF klar dominiert. Tatsächlich sieht die Situation mittlerweile aber völlig anders aus. Länder wie Taiwan haben China bei der Gewichtung inzwischen überholt und auch Südkorea ist mittlerweile beinahe ähnlich stark vertreten wie China selbst.

Und wenn man dann etwas genauer auf die größten Einzelpositionen blickt, tauchen plötzlich Namen wie TSMC auf. Das klingt plötzlich deutlich weniger nach klassischen Schwellenländern und wesentlich stärker nach moderner Hochtechnologie und vor allem nach Halbleiterindustrie.

Spätestens beim Thema Halbleiter dürfte den meisten klar werden, warum der MSCI Emerging Markets derzeit so stark performt.

Warum Emerging Markets derzeit so stark performen

Auf den ersten Blick könnte man meinen, dass aktuell einfach die gesamte Wirtschaft der Schwellenländer boomt. Gerade jetzt, wo die USA zunehmend unsicher wirken, Donald Trump jeden Tag die Welt verunsichert und viele Anleger die Dominanz Amerikas kritischer sehen, entsteht schnell der Eindruck, dass unter der Oberfläche heimlich still und leise die klassischen Emerging Markets wieder zurückkommen.

Doch wenn man genauer auf die Einzelpositionen blickt, zeigt sich ein deutlich differenzierteres Bild.

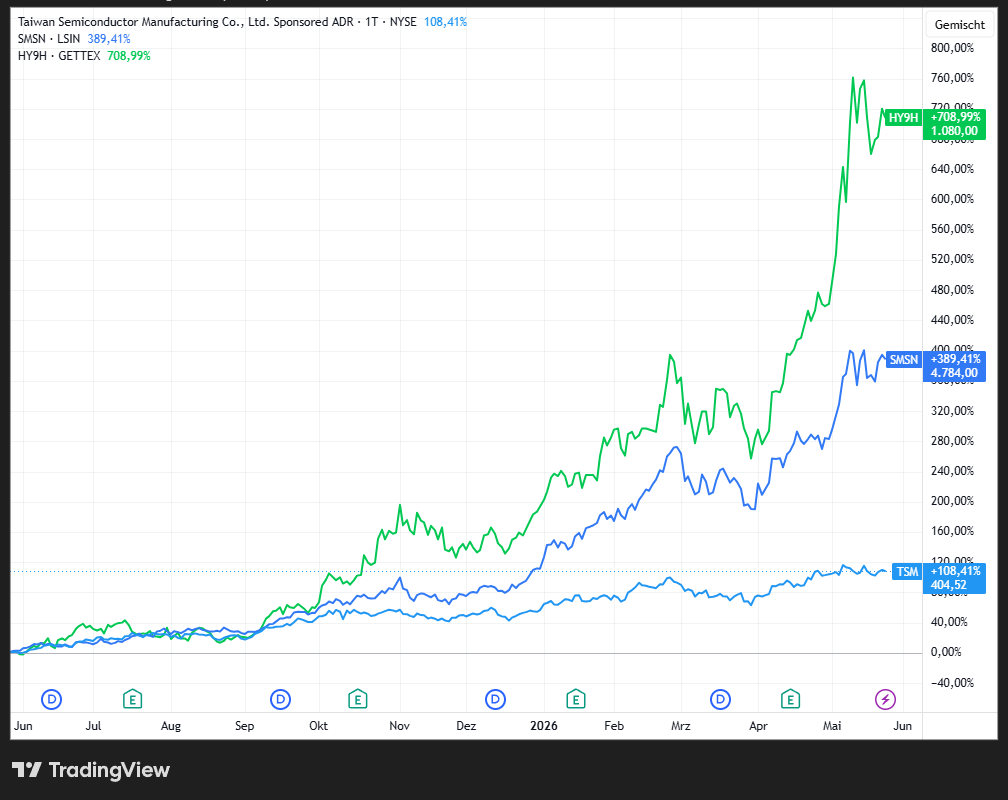

Einzelne Unternehmen wie TSMC, Samsung Electronics und SK Hynix haben in kurzer Zeit enorme Kursgewinne hingelegt. Taiwan Semiconductor beispielsweise über 100 %, Samsung Electronics mehrere Hundert Prozent und SK Hynix zeitweise sogar rund 800 %. Dagegen wirkt selbst eine NVIDIA mit etwa 60 % Kursplus innerhalb eines Jahres plötzlich fast schon wie ein langweiliger Großkonzern.

Diese Unternehmen profitieren massiv vom weltweiten KI-Boom. Sie produzieren moderne Hochleistungs-Chips oder spielen eine zentrale Rolle bei Speicherchips, Rechenzentren und der gesamten KI-Infrastruktur. Im Schatten von NVIDIA, AMD und den großen US-Techkonzernen sind genau diese asiatischen Unternehmen regelrecht explodiert. Gleichzeitig schießen auch die Gewinne vieler dieser Konzerne massiv nach oben.

Das bedeutet am Ende:

Ein erheblicher Teil der aktuellen Emerging-Markets-Performance hängt direkt an:

- KI-Rechenzentren

- Cloud-Infrastruktur

- AI-Chips

- Speichertechnologien

- Halbleitern

Und genau hier wird es plötzlich richtig spannend.

Denn wenn man sich im Gegenzug klassische Emerging-Markets-Aktien ansieht, zeigt sich ein völlig anderes Bild. Unternehmen wie Alibaba bewegten sich in den letzten 24 Monaten teilweise kaum von der Stelle. Tencent entwickelte sich ebenfalls deutlich schwächer als viele erwartet hätten. Auch zahlreiche Rohstoffunternehmen, Banktitel und große Teile Chinas liefen wesentlich schlechter als die großen Chip-Konzerne.

Das zeigt: Aktuell treibt nicht die breite Wirtschaft der Schwellenländer den gesamten Index nach oben, sondern vor allem der KI-Hype rund um einzelne Technologieunternehmen.

Und genau das erinnert stark an ein Phänomen, das man bereits beim MSCI World beobachten kann. Auch dort wirken die Indizes auf den ersten Blick breit diversifiziert, werden in Wahrheit aber massiv von wenigen großen Technologieunternehmen getragen.

Sowohl beim MSCI World als auch beim MSCI Emerging Markets entsteht dadurch aktuell eine ähnliche Situation: Die Indizes wirken breit gestreut, hängen aber in Wahrheit stark an wenigen Technologie- und KI-Unternehmen, die momentan von derselben KI-Story profitieren.

Mehr Diversifikation durch einen Emerging Markets ETF?

Auch wenn die starke Performance der Emerging Markets aktuell stark am KI-Thema hängt, kann es trotzdem Sinn machen, in Emerging Markets zu investieren, weil dadurch historisch gesehen möglicherweise Marktschwankungen oder Schwächephasen der entwickelten Länder besser ausgeglichen werden konnten.

Um das besser gegenüberzustellen, habe ich einen kleinen Rechner gebaut, der historische Daten von Emerging Markets, MSCI World und MSCI Europe miteinander vergleicht. Über eine individuelle Portfolio-Allokation kann berechnet werden, welche Rendite, Volatilität und maximalen Rückgänge ein bestimmtes Portfolio historisch erzielt hätte.

Dadurch lässt sich deutlich besser einschätzen, ob eine Beimischung von Emerging Markets langfristig trotz der höheren Risiken sinnvoll sein kann oder ob die zusätzliche Diversifikation historisch am Ende sogar kaum Vorteile gebracht hat.

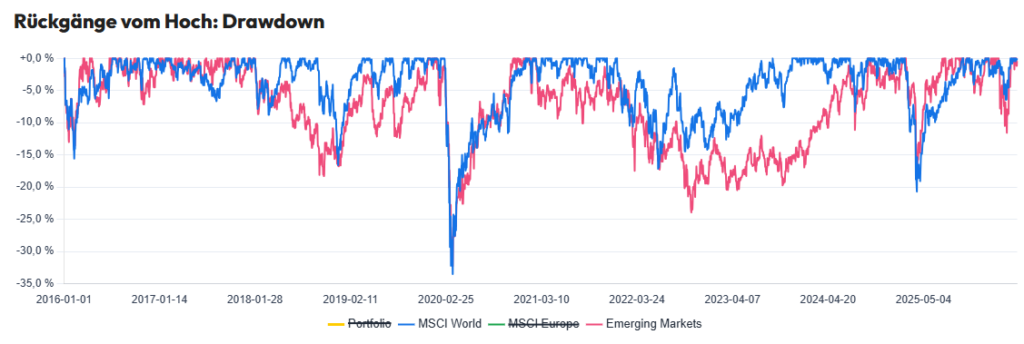

Unabhängig von der Performanceentwicklung, bei der sich der MSCI World in den letzten Jahren deutlich besser entwickelt hat, zeigt sich zumindest historisch, dass ein Investment in Emerging Markets das Portfolio nicht wirklich geglättet hat.

Am besten erkennt man das hier am Drawdown-Diagramm. Es gab kaum Phasen, in denen Emerging Markets das Portfolio merklich beruhigt oder größere Rückgänge deutlich abgefedert hätten.

Auch wenn man sich die nackten Zahlen ansieht, zeigt sich ein ähnliches Bild. Die Volatilität ist zwar leicht gesunken, gleichzeitig fiel der maximale Drawdown bei höherer Emerging-Markets-Gewichtung teilweise sogar stärker aus.

Natürlich handelt es sich hierbei nur um einen begrenzten Betrachtungszeitraum. Trotzdem zeigt es relativ deutlich, dass eine pauschale Glättung des Portfolios durch mehr Diversifikation nicht automatisch gegeben ist — vor allem dann nicht, wenn die Märkte am Ende trotzdem stark von ähnlichen globalen Themen abhängig sind.

Lohnen sich Emerging Markets jetzt wieder?

Die ehrliche Antwort lautet: Es kommt darauf an, was man am Ende überhaupt erreichen möchte.

Wer maximale Diversifikation anstrebt, möchte die Weltwirtschaft natürlich möglichst breit abdecken. Dabei sollte man große Nationen wie China, Indien oder Brasilien nicht komplett außen vor lassen, wenn man wirklich ein globales Weltportfolio aufbauen möchte.

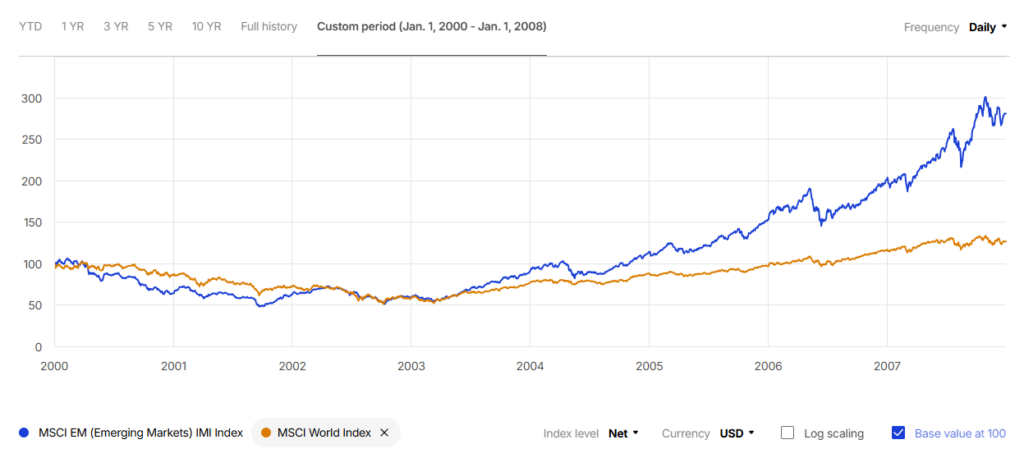

Allerdings sollte man dabei verstehen, dass gerade solche Phasen wie aktuell nicht immer unabhängig von den westlichen Märkten verlaufen. Die derzeit starke Phase der Emerging Markets hängt momentan sichtbar stark am KI-Boom und nicht an einer eigenen wirtschaftlichen Boomphase, wie wir sie beispielsweise zwischen 2003 und 2008 gesehen haben, als Emerging Markets regelrecht explodierten.

Damals kamen viele Faktoren gleichzeitig zusammen. China industrialisierte sich massiv, Rohstoffe explodierten ebenfalls stark, der Welthandel boomte und viele westliche Unternehmen verlagerten ihre Produktion zunehmend nach Asien. Anleger glaubten zeitweise sogar an eine langfristige Verschiebung der Weltwirtschaft Richtung China.

Gerade in dieser Phase liefen Emerging Markets deutlich besser als der MSCI World.

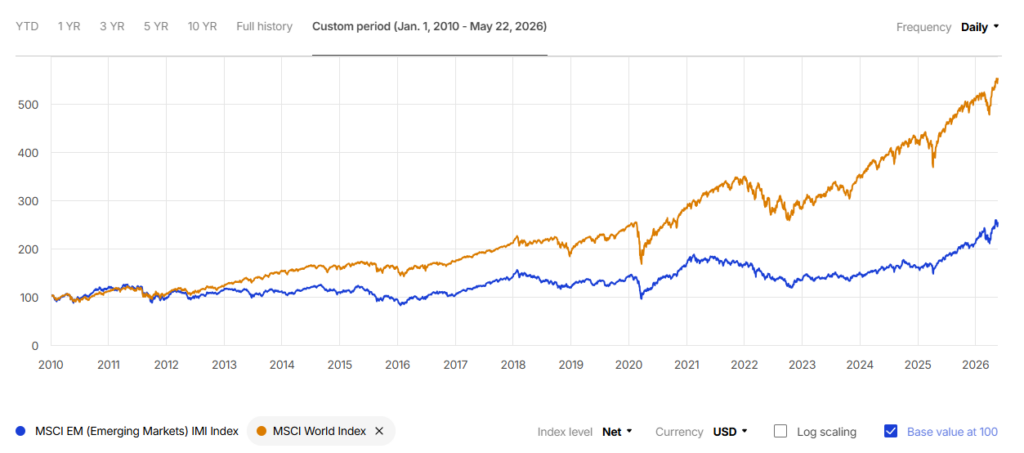

Doch danach änderte sich das Bild komplett. Ab etwa 2010 begann die enorme Dominanz der US-Technologieunternehmen. Cloud-Technologien, Plattformökonomie und später der KI-Boom sorgten dafür, dass US-Aktien über viele Jahre praktisch alles outperformten. Gleichzeitig gerieten Emerging Markets zunehmend unter Druck. Die Wachstumstory Chinas bremste sich immer stärker ein und andere Länder wie Indien entwickelten sich teilweise dynamischer als China selbst.

Das bedeutet: Nur weil Emerging Markets jetzt einzelne Monate oder Quartale besser laufen, heißt das noch lange nicht automatisch, dass daraus sofort ein neuer jahrelanger Superzyklus entsteht.

Risiken von Emerging Markets

Was in so einem Artikel ebenfalls auf keinen Fall fehlen darf, sind die Risiken, die mit einem Investment in Emerging Markets verbunden sind.

Dazu gehören vor allem politische Risiken. Besonders die Angst vor einer möglichen Eskalation zwischen China und Taiwan spielt hier eine große Rolle. Ein solcher Konflikt würde diese Indizes vermutlich massiv unter Druck setzen. Gleichzeitig gibt es immer wieder Handelskriege, Strafzölle, regulatorische Eingriffe oder direkte staatliche Maßnahmen, beispielsweise in China.

Hinzu kommt das Risiko rund um sogenannte ADR-Strukturen, da Ausländer keine direkten chinesischen Aktien besitzen dürfen. Gerade China hat in den letzten Jahren mehrfach gezeigt, dass politische Entscheidungen massive Auswirkungen auf ganze Branchen und Unternehmen haben können.

Auch das Währungsrisiko darf man nicht unterschätzen. Viele Schwellenländer hängen stark vom US-Dollar ab und haben große Teile ihrer Schulden in Dollar aufgenommen. Derzeit wirkt ein schwächerer Dollar eher unterstützend, beispielsweise für Länder wie Brasilien. Solche Effekte können sich allerdings jederzeit wieder umkehren.

All diese Risiken sorgen letztendlich auch dafür, dass Emerging Markets beziehungsweise die dortigen Unternehmen tendenziell günstiger bewertet sind als beispielsweise US-Aktien. Das liegt nicht daran, dass der Markt diese Länder „übersieht“, sondern daran, dass diese Risiken real existieren und entsprechend eingepreist werden.

Fazit

Viele westliche Konzerne erwirtschaften ohnehin bereits enorme Teile ihrer Umsätze in Schwellenländern. Wer also das direkte Risiko der Emerging Markets nicht eingehen möchte, profitiert indirekt trotzdem teilweise vom Wachstum dieser Regionen. Beispiele:

- Apple

- Coca-Cola

- Nike

- McDonald’s

- Microsoft

- LVMH

Große globale Unternehmen erzielen teilweise bereits 20 bis 30 Prozent oder mehr ihres Umsatzes in Schwellenländern. Ein wirtschaftlicher Aufschwung in Asien oder Südamerika wirkt sich deshalb häufig automatisch positiv auf westliche Konzerne aus.

Man ist also auch ohne direkten Emerging-Markets-ETF nicht komplett vom Wachstum dieser Regionen abgeschnitten.

Am Ende muss jeder Anleger selbst entscheiden, ob er die zusätzlichen Risiken eingehen möchte, um sein Portfolio global breiter zu diversifizieren — mit dem Wissen, dass auch Emerging Markets ebenfalls starke Klumpenrisiken und hohe Unsicherheiten mit sich bringen.

Für ein möglichst breit aufgestelltes Weltportfolio gehören Emerging Markets grundsätzlich dazu. Wenn man sich mit den politischen Risiken, der höheren Volatilität oder den starken Schwankungen allerdings nicht wohlfühlt, ist es genauso legitim, einfach auf westliche Unternehmen zu setzen, die ohnehin bereits stark in diesen Märkten aktiv sind.

Die entscheidende Frage ist daher vermutlich nicht mehr nur, ob Emerging Markets langfristig attraktiv sind, sondern ob die aktuelle Stärke tatsächlich der Beginn eines neuen wirtschaftlichen Superzyklus ist — oder am Ende einfach die nächste Phase der globalen KI-Euphorie.