Buffetts letzte Warnung: Dieses Signal ignorieren Anleger!

Auch nach seinem Rücktritt als CEO von Berkshire Hathaway ist die Investment-Ikone Warren Buffett noch immer ein extremer Meinungsbildner. Am Rande der Berkshire-Hauptversammlung 2026 wurde er interviewt und warnte erneut vor den aktuellen Risiken an den Börsen und Finanzmärkten. Dabei hob er auch einen erstaunlich konkreten Risikofaktor hervor, den man als Anleger nicht ignorieren darf.

Buffett ist dabei wie gewohnt kein Crash-Prophet, der den nächsten Börsencrash für morgen vorhersagt. Seine Warnungen sind viel grundsätzlicher. Er beschreibt, wie die Börse immer stärker in einen Casino-Modus kippt. Einen Markt, in dem viele Anleger nicht mehr investieren, sondern nur noch wetten. Und das betrifft längst nicht mehr nur Kleinanleger mit Trading-Apps, sondern zunehmend auch große Marktteilnehmer, die immer kurzfristiger handeln.

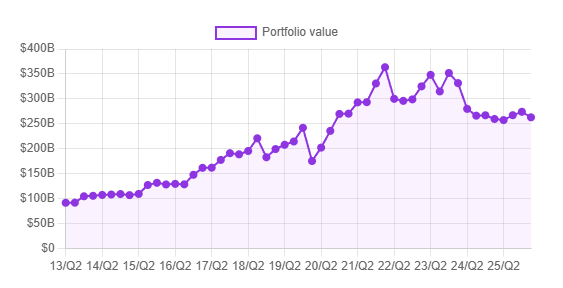

Das Spannende dabei ist: Berkshire beziehungsweise Warren Buffett spricht nicht nur über Vorsicht, sondern handelt seit Jahren entsprechend. Das Unternehmen sitzt auf einem gewaltigen Cash-Berg von rund 380 Milliarden US-Dollar in Form von Bargeld und kurzfristigen US-Staatsanleihen. Das ist keine kleine Reserve mehr, sondern eine regelrechte Kriegskasse.

Und diese Kasse wird nicht kleiner. Im ersten Quartal 2026 hat Berkshire Hathaway unter der Führung des neuen CEOs Greg Abel erneut netto Aktien verkauft. Der Konzern hat seinen Portfoliowert um über 11 Milliarden USD verringert.

Hier kannst du die Veränderungen je Quartal rückverfolgen.

Man kann von der von Buffett aufgebauten Investmentgesellschaft und dem mittlerweile 95-jährigen Investor halten, was man will – die langfristige Performance spricht für ihn. Seit 1965 erzielte das Unternehmen knapp 20 % durchschnittliche Jahresrendite, während der S&P 500 im gleichen Zeitraum auf rund 10 % pro Jahr kam. Eine deutliche Outperformance, die die Strategie von Buffett und Berkshire über Jahrzehnte eindrucksvoll bestätigt.

Schauen wir uns daher in diesem Artikel an, vor was genau Buffett warnt, was hinter seinen Aussagen steckt und welche Erkenntnisse wir als Privatanleger daraus mitnehmen können, um unsere eigenen Portfolios robuster aufzustellen.

Die Börse ist mittlerweile ein Casino

Im Interview fragt Becky Quick Buffett sinngemäß, wie er die aktuelle Lage einschätzt. Schließlich sitzt Berkshire auf einem riesigen Cash-Berg. Buffett antwortet darauf nicht mit Euphorie. Er sagt: „It isn’t our ideal environment in terms of deploying cash for Berkshire.“.

Das ist eine Einstellung zum Aktienmarkt, die man kennt, wenn man Warren Buffett schon länger verfolgt, und die er seit vielen Jahren konsequent vertritt.

„I’ve compared the markets to a church with a casino attached.“

Buffett hält die Aktienmärkte zwar nicht pauschal seit Jahren für völlig überbewertet, sieht aber zunehmend Bereiche, in denen Spekulation wichtiger geworden ist als Investieren. Mittlerweile bezeichnet er die Märkte als eine Kirche mit einem Casino, das an diese Kirche angebaut wurde.

In der Kirche sitzen die langfristigen Investoren. Dort geht es nach wie vor um Kennzahlen, um die Unternehmen hinter den Aktien, um Gewinne, Bilanzen, Geschäftsmodelle und die Geduld, die man braucht, um langfristig Vermögen aufzubauen. Das ist oft nicht besonders spannend, manchmal sogar langweilig, aber langfristig der verlässlichste Weg.

Eine Einstellung, die man zumindest in den sozialen Medien immer seltener findet. Denn direkt neben dieser Kirche steht das Casino. Dort blinken die Lichter, dort locken schnelle Gewinne und Nervenkitzel. Einige wenige Teilnehmer erzielen spektakuläre Gewinne, aber viele verlassen dieses Casino am Ende mit Verlusten. Dort geht es um Hebelprodukte, Optionen, Meme-Aktien und den Traum, in wenigen Tagen etwas zu erreichen, wofür andere Jahrzehnte benötigen.

Einer der interessantesten Punkte in Buffetts Interview sind dabei Finanzprodukte, die er besonders kritisch sieht: eintägige Optionen. Er warnt davor, dass das Setzen auf Marktbewegungen innerhalb weniger Stunden nichts mehr mit Investieren zu tun hat. Für Buffett ist das nicht einmal klassische Spekulation. Er bezeichnet es vielmehr als reines Glücksspiel.

Und ehrlich gesagt hat er recht. In der aktuellen Situation lassen sich die Märkte kurzfristig kaum seriös vorhersagen. Ein einzelner Tweet von Donald Trump, eine überraschende Inflationszahl oder eine unerwartete Nachricht der US-Notenbank können die Märkte innerhalb von Sekunden deutlich nach oben oder unten bewegen. Für Privatanleger sind solche Ereignisse praktisch nicht kontrollierbar.

Umso interessanter sind die von Buffett kritisierten Optionen, die noch am selben Tag verfallen. Denn diese Produkte sind aus meiner Sicht ein sehr deutliches Signal dafür, wie stark wir mittlerweile im Casino-Modus angekommen sind. Nicht weil jede einzelne dieser Optionen zwangsläufig Glücksspiel wäre, sondern weil sie zeigen, wie stark sich ein großer Teil des Marktes inzwischen auf kurzfristige Kursbewegungen konzentriert.

Wenn der S&P 500 zur Tageswette wird

Die Aussage mit den Optionen, die noch am selben Tag verfallen, ist mir bei diesem Interview besonders ins Auge gestochen. Warum erwähnt Buffett ausgerechnet diesen Punkt? Schließlich hätte er auch über die hohe Bewertung vieler Aktien, die Staatsverschuldung oder geopolitische Risiken sprechen können.

Ich habe ebenfalls in der Vergangenheit mit Optionen gehandelt. Dabei habe ich allerdings immer deutlich längere Laufzeiten gewählt, meist mindestens einen Monat, oft sogar drei Monate oder länger. Umso überraschender war für mich die Entwicklung der letzten Jahre. Denn scheinbar hat sich der Markt massiv verändert. Optionen, die noch am selben Tag verfallen, haben mittlerweile einen enormen Anteil am Handelsvolumen erreicht.

Eine Option ist ein Derivat, das dem Käufer das Recht gibt, einen bestimmten Basiswert zu einem festgelegten Preis innerhalb einer bestimmten Frist zu kaufen oder zu verkaufen.

Kaufst du eine Option, die noch am selben Tag verfällt, entscheidet sich innerhalb weniger Stunden, ob du Gewinn oder einen Totalverlust machst. Es handelt sich dabei letztendlich um Wetten auf einzelne Ereignisse oder kurzfristige Marktbewegungen. Zum Beispiel: Steigt der S&P 500 heute nach den Inflationsdaten? Wie reagieren die Märkte auf die nächste FED-Sitzung?

Natürlich können solche Produkte auch professionell eingesetzt werden. Institutionelle Anleger nutzen sie teilweise zur Absicherung oder für sehr kurzfristige Handelsstrategien. Trotzdem zeigt die Entwicklung dieser Produkte aus meiner Sicht sehr deutlich, wie stark sich die Börse in Richtung kurzfristiger Spekulation bewegt hat.

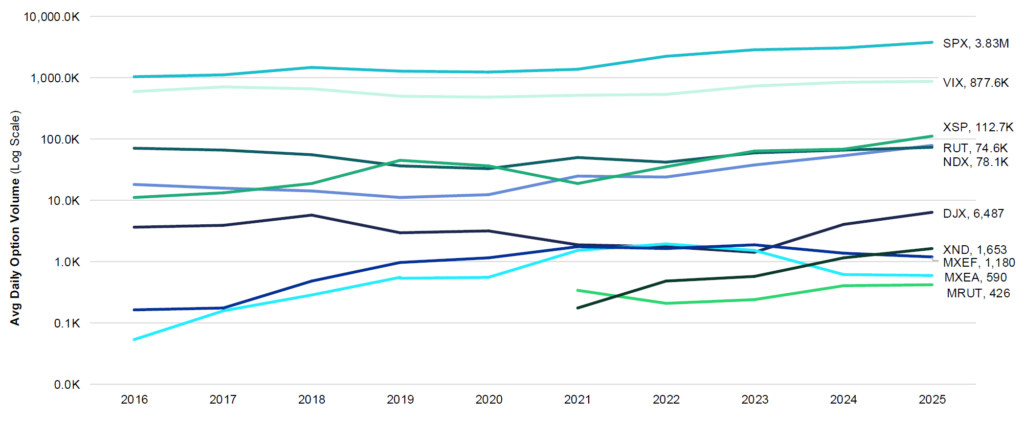

Um die Bedeutung dieser Entwicklung besser einordnen zu können, habe ich mir die Handelsvolumina von Optionen angesehen, die noch am selben Tag verfallen. Als Basiswert habe ich den S&P 500 gewählt, da dieser laut der CBOE-Börse der beliebteste Wert ist, auf den Optionen gehandelt werden.

Die CBOE (Chicago Board Options Exchange) ist die weltweit größte Termin- und Optionsbörse.

Rechnet man den reinen Nominalwert dieser Kontrakte auf Basis des aktuellen S&P-500-Standes grob hoch, sprechen wir von einer Größenordnung von rund 1,4 bis 1,7 Billionen US-Dollar pro Tag. Zum Vergleich: An einem normalen Handelstag werden an den US-Börsen Aktien im Wert von ungefähr einer Billion US-Dollar gehandelt.

Natürlich sind diese Werte nicht direkt miteinander vergleichbar. Beim Aktienhandel wechselt tatsächlich Kapital den Besitzer, während es sich bei Optionen um den zugrunde liegenden Nominalwert der Kontrakte handelt. Dennoch verdeutlicht dieser Vergleich eindrucksvoll die Dimensionen, über die wir hier sprechen.

Nutzung von 0DTE-Optionen explodieren

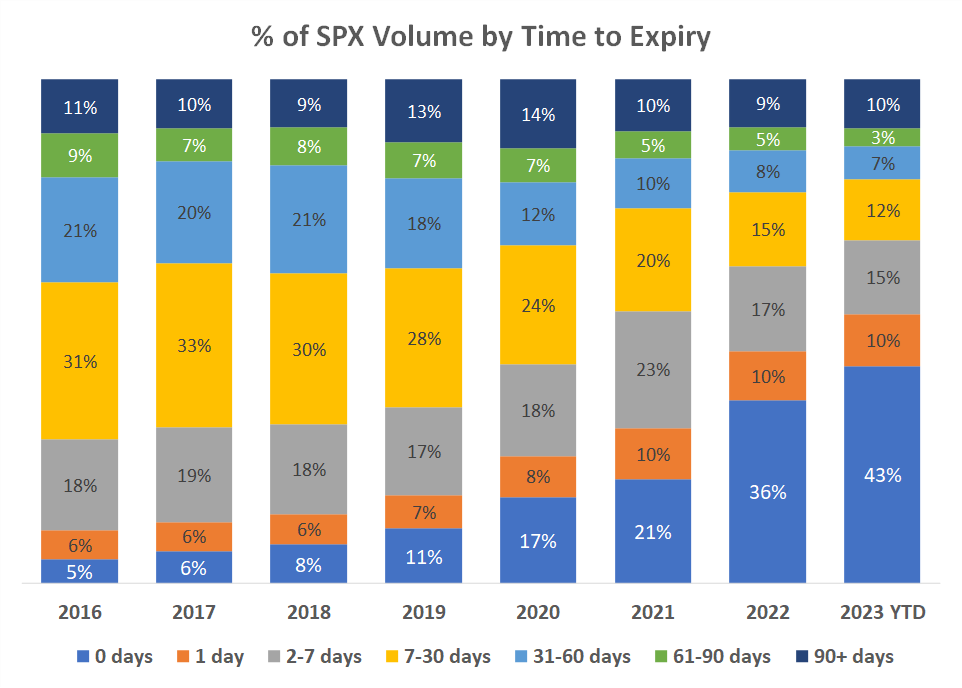

0DTE steht für „Zero Days to Expiry“. Das sind Optionen, die am selben Tag verfallen. Du kaufst sie heute, und heute entscheidet sich, ob du Gewinn machst oder sie praktisch wertlos werden.

Laut Cboe machten solche 0DTE-Optionen auf den SPX, also den S&P-500-Index, im Jahr 2025 durchschnittlich 2,3 Millionen Kontrakte pro Tag aus. Das entsprach 59 Prozent des gesamten SPX-Optionsvolumens.

Diese Zahl ist erstaunlich, vor allem wenn man sich ansieht, wie sich der Anteil dieser Optionen entwickelt hat. Waren Optionen, die noch am selben Tag verfallen, vor rund zehn Jahren noch ein Nischenthema, sind sie mittlerweile zum dominierenden Treiber an den Terminmärkten geworden.

Das bedeutet nicht automatisch, dass alle Marktteilnehmer, die solche Optionen nutzen, reine Zocker sind. Viele institutionelle Anleger verwenden diese Produkte auch für sinnvolle Absicherungsgeschäfte oder kurzfristiges Risikomanagement. Dennoch zeigt die Entwicklung etwas sehr Wichtiges: Mehr als die Hälfte des Volumens eines der bedeutendsten Optionsmärkte der Welt ist mittlerweile extrem kurzfristig geworden.

Und genau das passt zu Buffetts Warnung. Wenn immer mehr Marktteilnehmer auf Bewegungen innerhalb weniger Stunden setzen, wird die Börse kurzfristiger. Und wenn immer mehr Kapital kurzfristig und teilweise gehebelt positioniert ist, kann der Markt deutlich nervöser werden.

Jede Überraschung – sei es eine Aussage der US-Notenbank, neue Inflationsdaten oder ein unerwarteter Arbeitsmarktbericht – kann dann stärkere Reaktionen auslösen. Wenn Händler ihre Risiken absichern müssen, können Bewegungen zusätzlich beschleunigt werden und deutlich heftiger ausfallen.

Für mich wirkt das Ganze ein wenig wie ein trockener Wald. Nicht jeder Funke löst automatisch einen Flächenbrand aus. Aber wenn die Bedingungen passen, kann aus einem kleinen Auslöser plötzlich ein Flächenbrand werden.

Genau darin liegt aus meiner Sicht die Gefahr für Anleger, die glauben, jeden Rücksetzer automatisch kaufen zu müssen. Solange die Märkte steigen, funktioniert diese Strategie oft hervorragend. Doch wenn irgendwann ein wirklich unerwarteter Schock auftritt, können die Bewegungen deutlich schneller und heftiger verlaufen, als viele Marktteilnehmer es gewohnt sind.

Der nächste Crash an der Börse wird nicht angekündigt sein

Natürlich sind die steigende Risikobereitschaft und das immer kurzfristigere Handeln ein Warnsignal. Das bedeutet aber nicht automatisch, dass man sofort alles verkaufen und an die Seitenlinie wechseln sollte. Denn genau das hätte zumindest in den vergangenen Jahren nicht funktioniert.

Auch Buffett gibt in diesem Interview keine Crash-Prognose ab. Er sagt vielmehr sinngemäß, dass die Dinge, über die alle reden und vor denen ständig gewarnt wird, oft nicht das eigentliche Problem sind. Wenn etwas wirklich Großes passiert, kommt es häufig aus einer Richtung, die kaum jemand erwartet.

„Something comes out of the blue.“ – Warren Buffet

Und genau das ist der Klassiker an der Börse. Die großen Bewegungen entstehen selten aus Risiken, die bereits jeder kennt und die in jeder Präsentation aufgeführt werden. Denn solche Risiken sind oft zumindest teilweise eingepreist. Gefährlich sind vielmehr die Dinge, die niemand auf dem Schirm hat, oder die Kombination mehrerer Entwicklungen, die einzeln betrachtet beherrschbar wirken, zusammen aber plötzlich zu einem ernsthaften Problem werden.

Das ist aus meiner Sicht eine der wichtigsten Aussagen für Anleger, die sich von den zahlreichen Crash-Prognosen verunsichern lassen. Niemand weiß, was morgen passiert. Nicht die Banken, nicht die Analysten, nicht die Fondsmanager, nicht die YouTuber und nicht einmal Warren Buffett selbst.

„We don’t know what can happen tomorrow.“ – Warren Buffet

Der Unterschied ist jedoch, dass Buffett beziehungsweise Berkshire Hathaway ihre Strategie so aufbauen, dass sie es nicht wissen müssen. Sie halten stets ausreichend Liquidität vor, vermeiden es, jedem Hype hinterherzulaufen, und investieren oft nur dann, wenn sie ein attraktives Chance-Risiko-Verhältnis sehen.

Was ich daraus für mein eigenes Portfolio ableite

Ich würde daraus nicht ableiten, dass jeder Anleger Berkshire kopieren soll und über 50% Cashquote halten sollte. Berkshire ist ein gigantisches Unternehmen mit Versicherungsgeschäft, operativen Cashflows, riesigem Aktienportfolio und völlig anderen Möglichkeiten als ein Privatanleger.

Aber die Denkweise von Buffett sollte man nicht ignorieren, auch wenn sie für viele Anleger mittlerweile etwas altmodisch oder sogar veraltet wirken mag. Märkte können lange steigen, auch wenn sie bereits teuer sind. Und auch Spekulationen funktionieren oft deutlich länger, als man glauben würde.

Cashquote

Deshalb würde ich persönlich jetzt nicht auf einen unmittelbar bevorstehenden Crash setzen. Genauso wenig fahre ich meine Cashquote auf die extremen Werte hoch, die Buffett beziehungsweise Berkshire Hathaway aktuell halten. Man darf die Ziele einer Investmentgesellschaft schließlich nicht mit den Zielen eines Privatanlegers vergleichen. Als Privatanleger hat man oft ambitioniertere Renditeziele, die sich kaum mit einer Cashquote von 30 % oder mehr und großen Beständen an Staatsanleihen vereinbaren lassen.

Gleichzeitig sollte man eine hohe Cashquote aber auch nicht romantisieren. Wenn die Inflation hoch ist, verliert Cash real an Kaufkraft. Und wenn das Vertrauen in ein Währungssystem sinkt, kann Bargeld selbst zum Risiko werden. Genau auf diesen Punkt wird Buffett im Interview angesprochen.

Er ist dabei bemerkenswert ehrlich. Buffett verkauft keine Wunderlösung. Er sagt sinngemäß, dass man sich gegen eine echte ausufernde Inflation nicht vollständig schützen kann.

Aus älteren Interviews und Aussagen von Buffett lässt sich ableiten, dass der langfristig beste Schutz dagegen nicht in Cash liegt, sondern in produktiven Vermögenswerten. Also in Unternehmen, Aktien, Infrastruktur und realen Vermögenswerten. Der Gedanke dahinter ist einfach:

Wenn die Preise steigen, können gute Unternehmen ihre Preise häufig ebenfalls erhöhen. Cash hingegen produziert nichts und verliert in solchen Phasen kontinuierlich an Kaufkraft.

Natürlich wirkt das auf den ersten Blick widersprüchlich. Schließlich hält Berkshire Hathaway aktuell riesige Cash-Bestände, die mittlerweile sogar größer sind als viele einzelne Aktienpositionen im Portfolio. Gleichzeitig stammt von Buffett selbst der bekannte Satz: „Cash is a terrible asset over time.“

Der entscheidende Unterschied ist jedoch, dass Berkshire Cash nicht als langfristige Anlage hält, sondern als strategische Reserve. Buffett sitzt nicht auf Cash, weil er es für die beste Anlage hält. Er sitzt auf Cash, weil er aktuell keine ausreichend attraktiven Alternativen findet und gleichzeitig handlungsfähig bleiben möchte.

Bewertungen am Aktienmarkt

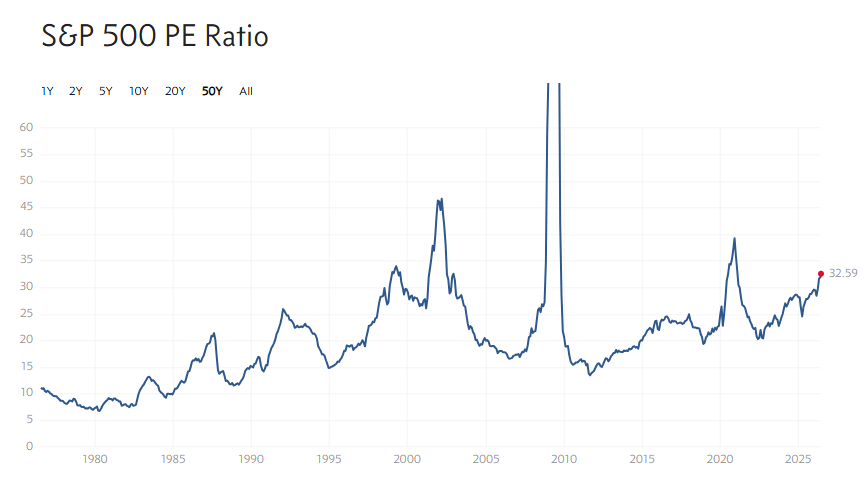

Teure Märkte begleiten uns inzwischen seit vielen Jahren. Sie können deutlich länger teuer bleiben, als viele Anleger erwarten. Trotzdem wirkt Buffetts Vergleich zwischen Börse und Casino heute aktueller denn je.

Ich kenne kaum noch jemanden, der bei einer Investmententscheidung zuerst auf klassische Kennzahlen, Geschäftsberichte oder Bewertungen schaut. Als ich vor rund 18 Jahren meine ersten Aktien gekauft habe, war das noch deutlich verbreiteter. Damals waren Aktien-Screener, Geschäftsberichte und Finanzportale die wichtigsten Informationsquellen. Heute dominieren häufig soziale Medien, Reddit-Diskussionen, Influencer und kurzfristige Kursprognosen.

Trotzdem würde ich auch nicht empfehlen, jede Investmententscheidung exakt nach Warren Buffett zu treffen. Unternehmensanalysen, Geschäftsberichte und Bilanzen zu lesen ist zeitaufwendig und die Interpretation der Daten ist oft deutlich schwieriger, als viele glauben. Mir persönlich hat dieses Thema schon immer Spaß gemacht, aber den meisten Anlegern dürfte ein breit gestreutes ETF-Portfolio langfristig wahrscheinlich mehr bringen als aufwendiges und fehleranfälliges Stockpicking.

Nichtsdestotrotz sollte man die Bewertung des Gesamtmarktes zumindest im Auge behalten. Denn historisch betrachtet bewegen wir uns in vielen Bereichen erneut auf einem hohen Bewertungsniveau.

Bei einem Punkt bin ich allerdings zu 100 % bei Buffett: Der nächste größere Schock an den Finanzmärkten wird wahrscheinlich kein Ereignis sein, das sauber angekündigt wird. Er wird nicht im Kalender stehen und er wird vermutlich auch nicht so eintreten, wie die meisten Marktteilnehmer es erwarten.

Genau deshalb macht es aus meiner Sicht Sinn, sich darauf vorzubereiten und zumindest in einem gewissen Maß handlungsfähig zu bleiben.

Denn am Ende gewinnt nicht derjenige, der am meisten gezockt hat oder ausschließlich auf Hype-Titel gesetzt hat. Langfristig gewinnt eher der Anleger, der sein Portfolio vernünftig diversifiziert, Risiken begrenzt und auch dann noch handeln kann, wenn andere bereits nur noch reagieren.