Aktien zu riskant, Festgeld zu schwach? Warum jetzt viele auf Anleihen schauen

Eine Rendite von 5–6 % bei Anleihen – und trotzdem kein Selbstläufer: Genau das verstehen viele falsch. Trotzdem locken die Renditen der Anleihen mittlerweile wieder viele Anleger zu diesem Anlageinstrument, das über Jahre hinweg eher unbeliebt war. Gerade im deutschsprachigen Raum hatten Anleihen lange einen extrem schlechten Ruf.

Dabei sind Anleihen zwar definitiv eine sinnvolle Ergänzung und können helfen, ein Aktienportfolio abzusichern oder eine Festgeldalternative zu bieten. Allerdings musst du unbedingt verstehen, wie sie funktionieren und welche Art von Anleihen im aktuellen Umfeld wirklich sinnvoll ist, um große Kursverluste zu vermeiden.

Denn seit der Zinswende sind Anleihen wieder deutlich populärer geworden. Kein Wunder also, dass viele, die etwas mehr Risiko eingehen wollen, nicht mehr auf Festgeld setzen, sondern in Anleihen investieren.

Umgekehrt sieht man auch: Wenn die Börsen auf einem extrem hohen Bewertungsniveau stehen, so wie aktuell, und vieles unsicher wirkt, schichten viele einen Teil ihres Portfolios in Anleihen um. Ziel ist es, sich einen vermeintlich ruhigeren und sichereren Kern im Portfolio aufzubauen.

Und dann ist da noch das Thema Inflation. Wenn diese wieder anzieht, wie aktuell, stellt sich für viele die Frage: Wie kann ich mein Geld schützen, ohne es einfach unverzinst auf dem Konto liegen zu lassen?

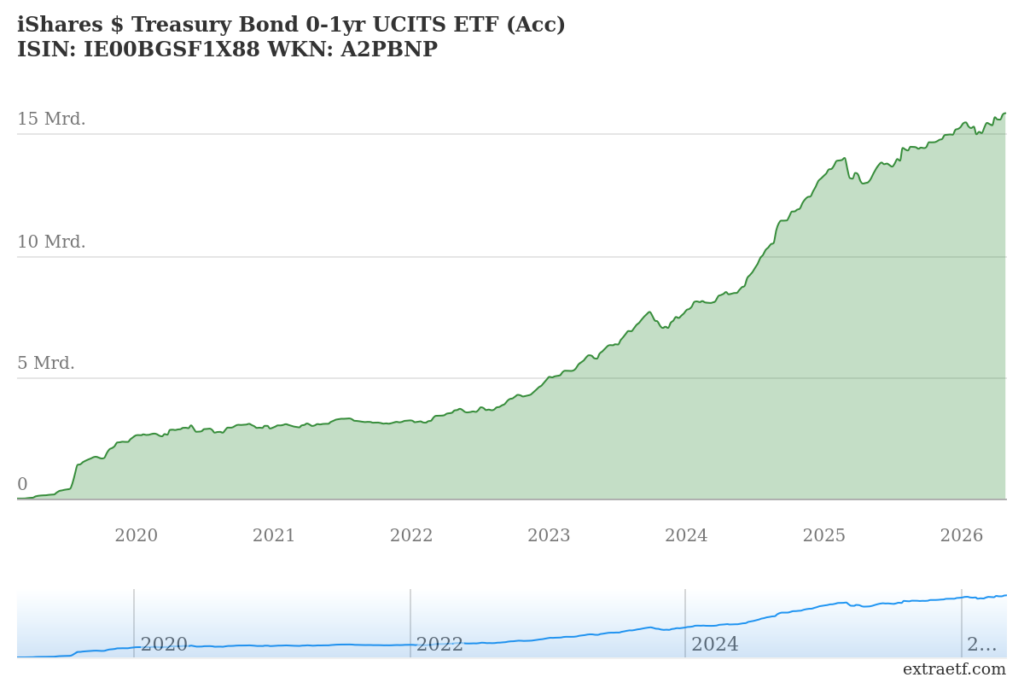

Die wieder zunehmende Beliebtheit von Anleihen zeigt sich vor allem bei großen Anleihen-ETFs, deren Fondsvolumen öffentlich einsehbar ist. Beispielhaft lässt sich ein Anleihen-ETF von iShares nennen, dessen Fondsvolumen sich seit der Zinswende vervielfacht hat.

Aber genau dieses steigende Interesse ist auch gefährlich, denn viele lassen sich von den Kupons oder der angezeigten Rendite blenden. Sie sehen Zahlen von 4, 5 Prozent oder mehr und haben im Hinterkopf: Anleihen sind sicherer als Aktien und bringen gleichzeitig mehr als Festgeld – also ein vermeintlicher No-Brainer.

Der große Denkfehler bei Anleihen: Kupon ist nicht gleich Rendite

Wenn Anleger zum ersten Mal eine Anleihe anschauen, fällt der Blick meistens auf den Kupon. Dort steht zum Beispiel 3,85 Prozent oder 5 Prozent.

Der Kupon ist in der Regel ein fester Zins, den eine Anleihe zahlt. Wenn eine Anleihe einen Kupon von 4 % hat und einen Nennwert von 1.000 Euro, bekommst du pro Jahr 40 Euro Zinsen.

Viele denken dann: Das ist meine Rendite. Das stimmt aber nur in einem sehr einfachen Fall: Wenn du die Anleihe zum Nennwert von 100 kaufst und bis zum Ende hältst. In der Realität wird eine Anleihe aber an der Börse gehandelt. Ihr Kurs kann steigen oder fallen. Und genau dieser Kurs verändert die tatsächliche Rendite, falls du vorzeitig aussteigst.

Der Kurs kann jedoch schwanken und wird stark vom aktuellen Zinsniveau beeinflusst. Steigen die Zinsen und es gibt neue, attraktivere Anleihen mit höheren Zinsen, fallen die Kurse bestehender Anleihen, da sie weniger attraktiv sind. Umgekehrt gilt: Fallen die Zinsen, werden ältere Anleihen mit höheren Kupons interessanter und steigen im Kurs.

Die Rendite, die du mit Anleihen erzielen kannst, ist also nicht einfach nur der Kupon, sondern ergibt sich aus dem Zusammenspiel von Kupon, deinem Kaufkurs, der Restlaufzeit und dem Preis, zu dem du die Anleihe wieder verkaufst.

Genau das macht Anleihen spannend, aber auch gefährlich. Wer eine Anleihe bis zur Endfälligkeit hält und der Emittent nicht ausfällt, bekommt den Nennwert zurück. Wer aber vorher verkaufen muss, kann einen deutlichen Kursverlust realisieren (oder einen Kursgewinn realisieren).

Vorsicht bei langlaufenden Anleihen

Wenn man diese Grundlagen verstanden hat, erkennt man auch, dass wir aktuell in ein erhöhtes Zinsrisiko für Anleihen hineinlaufen. Steigende Ölpreise, eine wieder anziehende Inflation und erste Signale der Europäischen Zentralbank, dass Zinsen erneut steigen könnten, setzen bestehende Anleihen unter Druck und lassen deren Kurse fallen.

Gerade langlaufende Anleihen sind dafür besonders anfällig, da sie deutlich stärker auf Zinsänderungen reagieren als kurzlaufende Anleihen. Genau deshalb ist die Laufzeit ein entscheidender Faktor bei der Auswahl.

Die aktuelle Situation ist keine Garantie dafür, dass die Zinsen massiv steigen werden. Allerdings preist der Anleihenmarkt solche Erwartungen meist sehr schnell ein. Wer heute eine langlaufende Anleihe kauft, geht daher bewusst eine Wette auf die zukünftige Zinsentwicklung ein.

Warum kurzlaufende Anleihen derzeit interessanter sind

Daher ist es in einem Umfeld mit unsicherer Zinsentwicklung oft sinnvoller, auf kurzlaufende Anleihen zu setzen. Denn je kürzer die Restlaufzeit, desto geringer ist in der Regel auch das Kursrisiko. Selbst wenn der Kurs zwischenzeitlich fällt, weil neue Anleihen mit attraktiveren Zinsen auf den Markt kommen, nähert sich die Anleihe bei stabiler Bonität zum Laufzeitende wieder dem Rückzahlungswert an. Dieser Effekt wird als „Pull-to-Par“ bezeichnet.

Bei langlaufenden Anleihen ist das deutlich schwieriger auszusitzen. Liegt die Rückzahlung hingegen nur ein bis zwei Jahre in der Zukunft, ist es meist deutlich einfacher, zwischenzeitliche Kursschwankungen auszuhalten.

Festgeldalternative oder Portfolio mit Anleihen absichern?

Bevor es an die konkrete Auswahl von Anleihen geht, musst du für dich klar definieren, was du überhaupt erreichen willst. Geht es um eine bessere Festgeldalternative mit möglichst geringer Schwankung und hoher Sicherheit, oder möchtest du dein Aktienportfolio absichern und insgesamt ruhiger gestalten?

Beide Ansätze sind legitim, führen aber nicht automatisch zur gleichen Auswahl an Anleihen. Wichtig ist dabei: Je höher die Rendite einer Anleihe, desto größer ist in der Regel auch das Risiko.

Um die Auswahl sinnvoll einzugrenzen, solltest du dir daher zunächst eine zentrale Frage stellen: Welche Mindestrendite erwartest du überhaupt?

Anleihen statt Festgeld?

Hier lohnt sich ein Blick auf die Festgeldkonditionen. Denn Festgeld ist einfach. Du legst Geld für eine bestimmte Laufzeit an, bekommst einen festen Zinssatz und am Ende dein Geld zurück. Innerhalb der gesetzlichen Einlagensicherung gilt Festgeld bei Banken in der EU als sehr risikoarm. Natürlich kann man diskutieren, wie stabil die Einlagensicherung in einem echten Systemcrash wäre. Aber im normalen Anlagealltag ist Festgeld deutlich einfacher und risikoärmer als eine einzelne Unternehmensanleihe.

Aktuell findet man bei Festgeld je nach Anbieter, Laufzeit und Land Angebote im Bereich um 2,15 bis knapp 3 Prozent. Wenn du nun eine Anleihe mit 3 Prozent Rendite findest, stellt sich eine einfache Frage:

Warum solltest du dafür mehr Risiko eingehen?

Für ein paar Zehntelprozentpunkte mehr Rendite lohnt sich das aus meiner Sicht meist nicht, denn du bekommst dafür mehr Komplexität, zusätzliches Kursrisiko und mögliche Gebühren. Damit eine Anleihe in diesem Fall wirklich einen Mehrwert bietet, braucht es eine deutlich bessere Rendite.

Welche Anleihe sollte ich wählen?

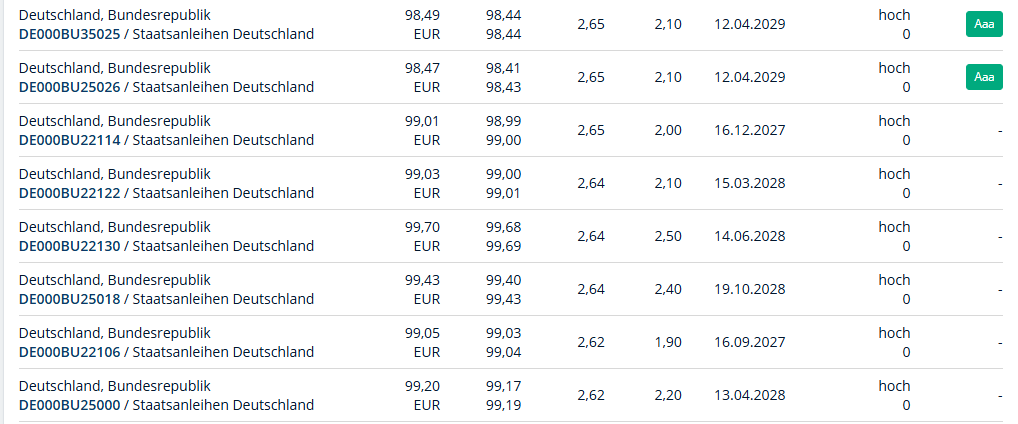

Durch die Mindestrendite, die ein Investment in Anleihen überhaupt erst sinnvoll macht, engt sich die Auswahl meiner Meinung nach deutlich ein. Die sicherste Variante wären natürlich Staatsanleihen, da diese als am wenigsten ausfallgefährdet gelten – insbesondere solche von finanzstarken Staaten wie Deutschland, den Niederlanden oder Österreich, die am Markt deutlich solider eingeschätzt werden als viele Unternehmen. Allerdings sind die Renditen hier oft so niedrig, dass sie im Vergleich zu Festgeld kaum einen echten Mehrwert bieten.

Das Währungsrisiko bei US-Anleihen

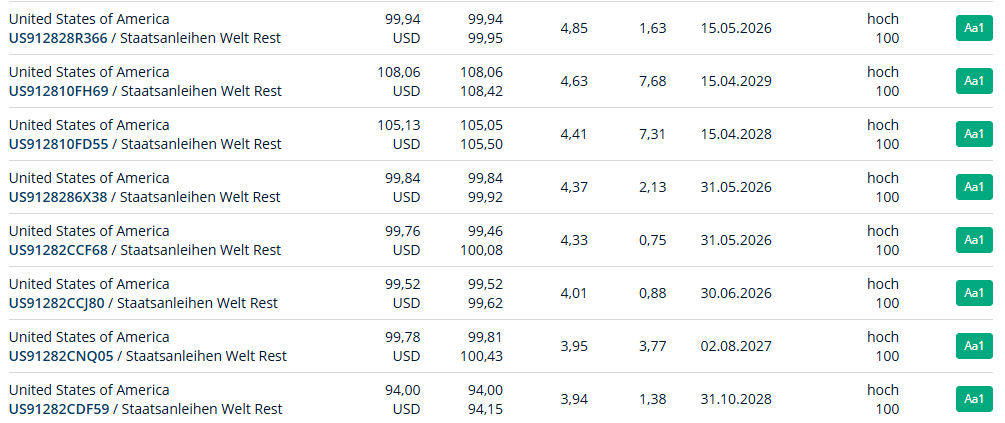

Das heißt: Will man möglichst hohe Sicherheit und gleichzeitig auf Anleihen setzen, kann es sinnvoll sein, sich auch amerikanische Staatsanleihen anzusehen. Dort lassen sich bei kurzlaufenden Laufzeiten aktuell teilweise Renditen von rund 4 % erzielen. Allerdings gehst du damit ein zusätzliches Risiko ein, nämlich das Währungsrisiko. Je nachdem, wie sich der US-Dollar gegenüber dem Euro entwickelt, kann das deine tatsächliche Rendite am Ende positiv oder negativ beeinflussen.

Natürlich gibt es auch währungsgesicherte Produkte, aber diese Absicherung kostet Geld und schmälert in der Regel die Rendite. Wenn du Anleihen vor allem als Festgeldersatz siehst, bietet es sich eher an, in deiner Heimatwährung zu investieren und das zusätzliche Währungsrisiko zu vermeiden.

Verwendest du Anleihen dagegen eher als Ergänzung zum Aktienportfolio und kannst größere Schwankungen akzeptieren, kann es durchaus sinnvoll sein, auch Anleihen in Fremdwährungen beizumischen.

Am Ende musst du dir die Frage stellen, ob diese Rendite für dich attraktiv genug ist, um dich überhaupt mit Anleihen zu beschäftigen. Ein weiterer Schritt wäre, das Risiko etwas zu erhöhen und auf Unternehmensanleihen zu setzen – idealerweise von starken Unternehmen, bei denen man davon ausgehen kann, dass sie die Anleihe am Ende der Laufzeit zurückzahlen können.

Hier empfiehlt es sich, wirklich nur Unternehmen zu wählen, die du kennst und bei denen du zumindest grob einschätzen kannst, dass sie auch in ein paar Jahren noch zahlungsfähig sind. Aktuell bietet sich in diesem Zusammenhang vor allem ein Thema an: Viele US-Technologiekonzerne investieren massiv in KI-Infrastruktur. Diese Investitionen sind kurzfristig sehr kapitalintensiv, gleichzeitig verdienen diese Unternehmen aber weiterhin enorme Summen.

Durch das höhere Zinsumfeld im US-Dollar kann es daher interessant sein, sich Anleihen solcher Unternehmen anzusehen – gerade von Konzernen, die du vielleicht bereits aus dem Aktienbereich kennst. Wichtig ist dabei auch zu verstehen, dass Unternehmen nicht nur deshalb Anleihen ausgeben, weil sie sich Investitionen nicht leisten können. Häufig geht es auch darum, die Kapitalstruktur gezielt zu optimieren.

Trotzdem gilt: Ein großer Name ist keine Garantie. Deshalb setze ich hier in der Regel ebenfalls eher auf kurzlaufende Anleihen, zum Beispiel mit einer Laufzeit von etwa drei Jahren, um das Risiko besser abschätzen zu können.

Anleihen ETF: Alternative zur Auswahl von Einzel-Anleihen

Wenn man es etwas einfacher haben möchte, ist die Investition in einzelne Anleihen für viele Anleger jedoch zu kompliziert oder zu undurchsichtig.

Meistens gibt es eine gewisse Mindeststückelung, das heißt, du kannst Anleihen nicht einfach mit 50 oder 100 Euro besparen. Häufig liegt der Mindestbetrag bei 1.000 Euro, manche Anleihen sind sogar mit Stückelungen von 100.000 Euro aufgelegt und damit für normale Privatanleger praktisch uninteressant.

Ein weiterer Punkt ist der Spread, also der Unterschied zwischen Kauf- und Verkaufskurs. Gerade bei weniger gehandelten Anleihen kann es passieren, dass du sie zu einem ungünstigen Kurs kaufst und ein Teil der Rendite sofort im Spread verloren geht.

Auch die Gebühren sollte man nicht unterschätzen, vor allem im Vergleich zu Festgeld. Wenn dein Broker beim Kauf und Verkauf Gebühren verlangt, kann sich das schnell bemerkbar machen.

Investierst du zum Beispiel 1.000 Euro und zahlst jeweils 5 Euro für Kauf und Verkauf, hast du bereits rund 1 % Rendite allein durch Gebühren verloren.

Hinzu kommt, dass einzelne Anleihen immer auch mit Recherche verbunden sind, wie du bereits in den Screenshots eines Anleihenfinders gesehen hast. Es fühlt sich ein wenig so an, als würde man gezielt nach Aktien mit hoher Dividendenrendite suchen. Das klingt zunächst verlockend, aber oft hat eine hohe Rendite, die zum Kauf animiert, auch ihre Schattenseiten.

Um sich zumindest das Problem der Mindeststückelung und der aufwendigen Recherche zu sparen, ist die Investition in einen Anleihen-ETF mittlerweile eine beliebte Wahl. Ein Anleihen-ETF bündelt – ähnlich wie ein Aktien-ETF – eine große Anzahl einzelner Anleihen. Das reduziert das Ausfallrisiko einzelner Emittenten, da Probleme eines einzelnen Unternehmens oder Staates nicht gleich das gesamte Investment betreffen.

Außerdem sind Anleihen-ETFs einfach zu kaufen, oft sparplanfähig und dadurch auch für kleinere Beträge gut geeignet. Das macht sie für viele Privatanleger besonders interessant.

Nachteile von Anleihe-ETFs

Aber auch Anleihen-ETFs haben ihre Nachteile. Zum Beispiel besitzen die meisten keine klassische Endfälligkeit. Die ETFs halten laufend Anleihen, verkaufen auslaufende Positionen und kaufen neue nach. Dadurch hast du nicht denselben Effekt wie bei einer Einzelanleihe, die du einfach bis zur Fälligkeit hältst.

Das bedeutet auch, dass ein Anleihen-ETF im Kurs schwanken kann. Investiert der ETF in langlaufende Anleihen, besteht zudem dasselbe Problem wie bei Einzelanleihen: Steigen die Zinsen, kann der Kurs deutlich unter Druck geraten.

Deshalb ist bei Anleihen-ETFs die sogenannte Duration entscheidend. Sie zeigt, wie empfindlich ein ETF auf Zinsänderungen reagiert. Je höher die Duration, desto stärker können die Kursschwankungen ausfallen.

Gerade wenn man sich etwas höhere Renditen erwartet und beispielsweise in Unternehmensanleihen investieren möchte, kann ein entsprechender ETF interessant sein. Er bietet oft höhere Renditen als Geldmarktprodukte oder Festgeld, streut das Risiko aber gleichzeitig auf viele Emittenten.

Fazit: Anleihen sind zurück, aber nicht als Wunderlösung

Ich persönlich freue mich, dass es durch das Comeback der Anleihen wieder eine zusätzliche Asset-Klasse gibt, die man für den Vermögensaufbau nutzen kann. Aktuell bin ich allerdings noch eher zurückhaltend über einen Anleihen-ETF investiert, da ich die Zinssituation weiterhin beobachte und abwarte.

Alles führt für mich am Ende zu einem Fazit, wann ich welche Anleihen für sinnvoll halte – keine Anlageempfehlung, sondern nur meine persönliche Einschätzung.

Geht es um einen reinen Festgeldersatz, ist mir persönlich die Mehrrendite im Verhältnis zum zusätzlichen Risiko, dem höheren Aufwand und den Gebühren meist nicht ausreichend. In diesem Fall müsste man bewusst mehr Risiko eingehen, damit sich das Investment überhaupt lohnt.

Unter einer erwarteten Rendite von etwa 4 % würde ich persönlich im aktuellen Zinsumfeld nicht in Anleihen investieren.

Das Problem ist: Viele Anleger wollen alles gleichzeitig – Sicherheit, hohe Rendite, tägliche Verfügbarkeit, keine Schwankungen und vollständigen Inflationsschutz. In der Praxis gibt es das aber nicht. Irgendwo bezahlst du immer, sei es über Risiko, Rendite oder Flexibilität.

Was ich an Anleihen im Vergleich zu Festgeld oder klassischen Geldmarktprodukten interessant finde, ist die Flexibilität: Sie können – ähnlich wie Aktien – während der Börsenzeiten jederzeit gehandelt werden. Genau diese Flexibilität bringt aber auch das Kursrisiko mit sich.

Interessant finde ich daher derzeit vor allem:

- kurzlaufende Unternehmensanleihen

- breit gestreute Anleihen-ETFs mit kurzer Duration

- Anleihen starker Unternehmen mit überschaubarer Laufzeit

- Anleihen, die deutlich mehr Rendite bieten als Festgeld, ohne völlig spekulativ zu sein

Weniger interessant finde ich derzeit:

- langlaufende Anleihen

- Anleihen mit hoher Rendite, aber schwacher Bonität

- Anleihen, die nur minimal mehr bringen als Festgeld

Allerdings sehe ich es hier ähnlich wie bei ETFs: Eine gewisse Diversifikation ist wichtig, vor allem wenn sich das Zinsumfeld verändern kann. Daher ist es sinnvoll, bei größeren Beträgen nicht alles auf einmal zu investieren, sondern verschiedene Laufzeiten zu wählen und die Positionen über mehrere Monate hinweg aufzubauen. So bist du nicht vom perfekten Einstiegszeitpunkt abhängig.

Man kann das als eine Art Cost Averaging für Anleihen sehen – allerdings bewusst gesteuert. Du kannst zum Beispiel kurzlaufende Anleihen bevorzugen, Rücksetzer bei langlaufenden Anleihen nutzen und diese beimischen, wenn du davon ausgehst, dass die Zinsen ihren Höhepunkt erreichen.

Wenn du hingegen nur einen kleineren Anteil an Anleihen im Portfolio haben möchtest, würde ich ganz pragmatisch zu einem Anleihen-ETF greifen und mir den zusätzlichen Aufwand sparen.

.png){kind=link}