Der Cost-Average-Effekt ist ein Fehler?

Der Cost-Average-Effekt gilt für viele als die „smarte“ Strategie beim Investieren. Monatlich Geld in ETFs einzahlen, den Markt ignorieren, Emotionen ausschalten und langfristig von günstigen Durchschnittspreisen profitieren. Klingt vernünftig. Klingt prinzipiell vernünftig, sicher und nach der perfekten Lösung für das Investieren.

Ich möchte heute mit diesem Mythos brechen, denn in Wahrheit ist es so, dass der Cost-Average-Effekt zum einen in den meisten Fällen mathematisch einer Einmalanlage deutlich unterlegen ist, zum anderen aber auch nur für eine ganz bestimmte Anlegergruppe wirklich sinnvoll ist – und sich oft deutlich besser anfühlt, als er tatsächlich ist.

Wenn du langfristig Vermögen aufbauen willst, solltest du verstehen, wo diese Strategie ihre Stärken hat – und wo sie dich ganz konkret Rendite kostet.

Ganz wichtig zur Klarstellung: Es geht hier vor allem um den Cost-Average-Effekt in der Situation, in der du eine bestimmte Summe zur Verfügung hast und entscheiden musst, ob du diese über mehrere Monate aufteilst oder sofort investierst. Die Wirkung des Cost-Average-Effekts im Rahmen eines Sparplans ist davon zu unterscheiden – darauf gehe ich später im Artikel noch genauer ein.

Was ist der Cost-Average-Effekt wirklich?

Der Cost-Average-Effekt beschreibt eine einfache Idee: Du investierst regelmäßig einen festen Betrag, zum Beispiel monatlich, in ETFs oder mittlerweile auch in einzelne Aktien – unabhängig von der aktuellen Marktsituation.

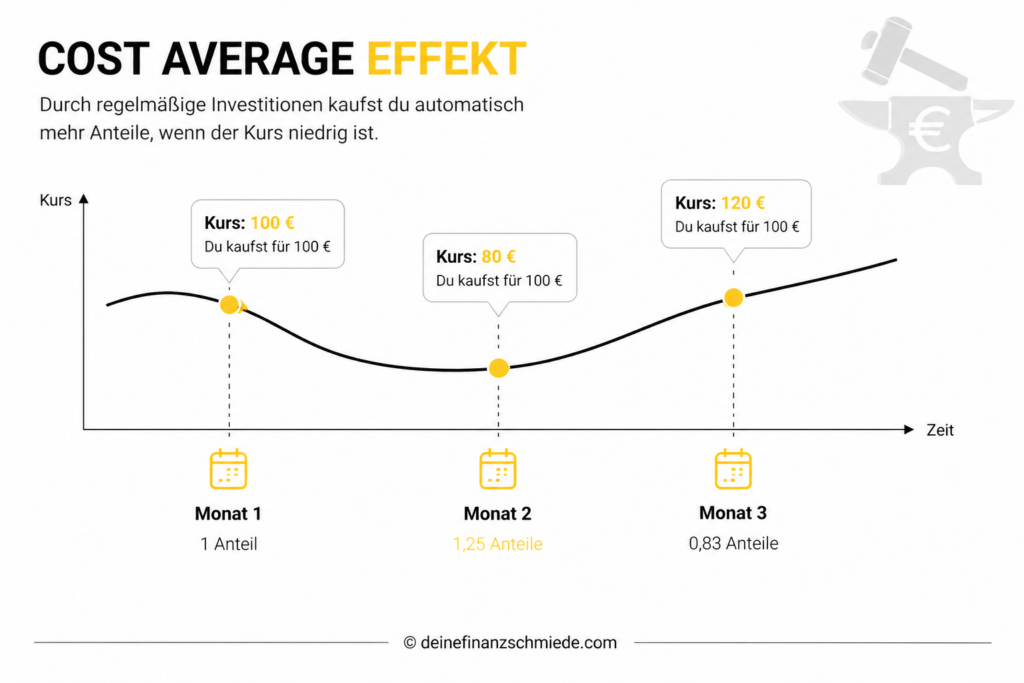

Das führt dazu, dass du bei steigenden Kursen zwar weniger Anteile kaufst, bei fallenden Kursen, wenn es an der Börse ungemütlicher wird, aber zu niedrigeren Preisen mehr Anteile bekommst und somit auch in Momenten investierst, in denen du normalerweise vielleicht nicht investieren würdest.

Am Ende ergibt sich daraus logischerweise ein durchschnittlicher Einstiegspreis, da du zu unterschiedlichen Kursen kaufst. Dadurch sollst du langfristig vom Aktienmarkt profitieren. Das klingt prinzipiell nach einem Vorteil, vor allem wenn man sieht, dass die Börsen in den letzten Jahren massiv gestiegen sind.

In Wahrheit ist es aber nur ein mathematischer Durchschnitt und kein echter Rendite-Booster. Denn entscheidend ist nicht nur der Durchschnittspreis, sondern wie lange dein Geld im Markt arbeitet. Und genau hier beginnt das große Missverständnis.

Warum die Einmalanlage in Aktien meistens gewinnt

Wenn man sich die historischen Daten anschaut, ergibt sich ein ziemlich klares Bild. Beinahe jedes große Finanzinstitut – egal ob Schwab, Morningstar oder Vanguard – kommt zu dem Schluss, dass die Einmalanlage in den meisten Fällen überlegen ist.

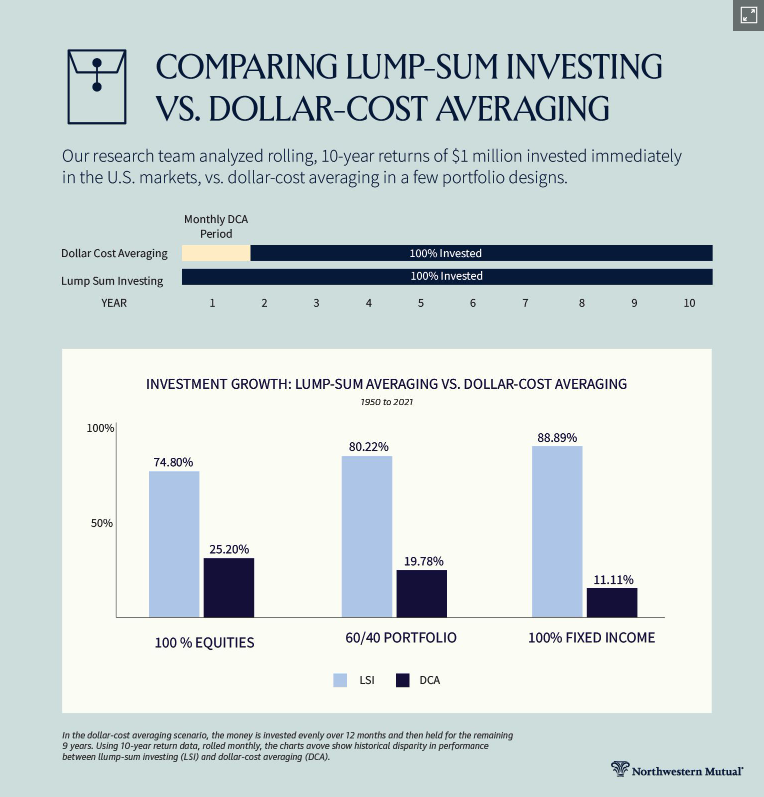

Eine sehr interessante Ausarbeitung, wie in der Grafik oben, habe ich bei Northwestern Mutual gefunden. Dort wurden über einen Zeitraum von 1950 bis 2021 verschiedene Portfoliostrategien verglichen: ein Portfolio mit 100 % Aktien, eine 60/40-Allokation, also 60 % Aktien und 40 % Anleihen, sowie ein Portfolio mit 100 % festverzinslichen Produkten wie Staats- oder Unternehmensanleihen.

Selbst im risikoreicheren Portfolio mit 100 % Aktien hat in rund 75 % der Fälle die Einmalanlage den Cost-Average-Effekt geschlagen.

In dieser Ausarbeitung ging es konkret darum, eine Summe X entweder sofort zu investieren – unabhängig vom Zeitpunkt im betrachteten Zeitraum – oder diese Summe über ein Jahr hinweg in 12 gleiche Teile aufzuteilen und monatlich zu investieren. Wie in der Grafik dargestellt, zeigt sich klar, dass in den meisten Fällen die Einmalanlage gewinnt – unabhängig davon, wie der Markt gerade steht oder sich kurzfristig entwickelt.

Natürlich ist das zunächst nur eine rein statistische Betrachtung. Am Ende spielt der Einstiegszeitpunkt immer eine Rolle, und es wird auch Situationen geben, in denen der Cost-Average-Effekt besser funktioniert.

In der Realität ist es jedoch so, dass Märkte langfristig steigen. In etwa 70 % der Zeit befinden sich Märkte in einer Aufwärtsbewegung. Das bedeutet: Je früher dein Geld investiert ist, desto länger kann es von diesem Wachstum profitieren.

Genau diese Tatsache deckt sich auch mit der höheren Wahrscheinlichkeit, dass du mit einer Einmalanlage besser fährst als mit Cost Averaging.

Oder anders gesagt: Zeit im Markt ist wichtiger als der perfekte Einstiegszeitpunkt.

Warum setzen trotzdem so viele auf den Cost-Average-Effekt?

Auch wenn es mathematisch so eindeutig ist, fühlt sich der Cost-Average-Effekt für viele richtig an, weil es die Emotionen beruhigt. Man hat das Gefühl, vorsichtig, strukturiert und strategisch zu handeln, Risiken zu reduzieren und nicht den falschen Zeitpunkt zu erwischen – vor allem in Crashphasen.

Aber genau hier liegt das Problem: Man optimiert damit nicht die Rendite, sondern in erster Linie das eigene Gefühl. Es gibt keine Studie, die belegt, dass der Cost-Average-Effekt bei der Überlegung, ob man sofort oder über mehrere Monate hinweg investieren soll, zu einer höheren Rendite führt.

Doch auch beim Sparplan hat der Cost-Average-Effekt je nach Portfoliogröße unterschiedliche Auswirkungen.

Für wen der Cost-Average-Effekt wirklich sinnvoll ist

Trotz aller Kritik – oder gerade wegen der mathematischen Nachteile – hat der Cost-Average-Effekt eine klare Stärke, die man nicht unterschätzen sollte: Gerade für Anfänger ist diese Art der Anlage oft optimal.

Wenn man gerade erst startet, sieht die Situation häufig so aus: Man hat ein kleines Depot, beispielsweise 5.000 Euro, und eine monatliche Sparrate von etwa 200 Euro. Das bedeutet, dass die Einzahlung einen echten Einfluss auf das Portfolio hat. 200 Euro auf 5.000 Euro entsprechen 4 % – das ist erheblich.

In dieser Phase ist der Cost-Average-Effekt nicht nur sinnvoll, sondern oft genau das Richtige. Gerade Anfänger steigen häufig dann in den Markt ein, wenn die Börsen bereits stark gestiegen sind, weil in solchen Phasen überall über Aktien gesprochen wird. Die Wahrscheinlichkeit für eine größere Korrektur ist in solchen Situationen oft erhöht.

Hier kann es sinnvoll sein, über mehrere Monate verteilt zu investieren, statt zufällig genau am Höhepunkt einzusteigen.

Zusätzlich kommen bei Anfängern noch einige psychologische Faktoren hinzu:

- du schaust häufig ins Depot

- du reagierst emotional

- du hast noch wenig Erfahrung

Ein Sparplan oder die Aufteilung deiner Investition hilft Anfängern:

- Disziplin aufzubauen

- regelmäßig zu investieren

- nicht alles auf einmal falsch zu machen

Hier ist der Cost-Average-Effekt nicht nur sinnvoll – sondern oft genau das Richtige.

Der Cost-Average-Effekt bei größeren Portfolios

Aber mit der Zeit verändert sich die Situation: Das Depot wächst, die Sparrate steigt vielleicht ebenfalls, aber oft nicht im selben Verhältnis.

Wenn wir uns das an einem Beispiel ansehen: Bei einem Depot von 50.000 Euro und einer monatlichen Sparrate von 400 Euro entspricht das nur noch 0,8 % des Depotwerts. Bei 100.000 Euro und 500 Euro Sparrate sind es sogar nur noch 0,5 %.

Gleichzeitig bewegt sich das Depot oft täglich um ein bis zwei Prozent. Bei 100.000 Euro sind das bereits Schwankungen von 1.000 bis 2.000 Euro pro Tag. Das bedeutet:

Die monatliche Einzahlung ist deutlich kleiner als die tägliche Schwankung des Depots.

Was am Anfang noch sehr stark wirkt, wird mit der Zeit immer schwächer. Irgendwann hat der Markt einen deutlich größeren Einfluss auf dein Depot als deine Einzahlungen. Das führt zu einer unbequemen Wahrheit: Der Cost-Average-Effekt verliert mit wachsendem Vermögen zunehmend an Bedeutung. Er wirkt zwar weiterhin, wird aber immer weniger relevant.

Die Realität ist: Du verbesserst nur den Durchschnitt deiner neuen Käufe – nicht den deines gesamten Portfolios.

Der unterschätzte Nachteil: Du kaufst immer an der Börse

Ein Punkt, der ebenfalls oft komplett übersehen wird: Mit einem Sparplan, den du passiv mitlaufen lässt, kaufst du immer – nicht nur dann, wenn die Kurse fallen und du mehr Anteile bekommst. Auch wenn Bewertungen hoch sind, Unsicherheit herrscht oder die Märkte bereits stark gestiegen sind, investierst du weiter. Du kaufst also auch in Phasen, in denen du es vielleicht bewusst gar nicht tun würdest.

Ein perfektes Beispiel aus der jüngeren Vergangenheit: Als die Ölpreise infolge der Blockade der Straße von Hormus stark gestiegen sind, sind die Börsen zunächst deutlich eingebrochen. In solchen Momenten war es kurzfristig natürlich ein guter Zeitpunkt, wenn Sparpläne genau dann ausgeführt wurden.

Doch kaum haben sich die Märkte wieder erholt und sind rasch gestiegen – obwohl das zugrunde liegende Problem noch längst nicht gelöst war und weiterhin Unsicherheit über den weiteren Verlauf des Konflikts besteht – wurde wieder zu höheren Kursen investiert. Genau das ist ein Zeitpunkt, an dem ich persönlich nicht investieren würde, weil dieser schnelle Anstieg aus meiner Sicht noch nicht gerechtfertigt ist.

Dadurch wird der Vorteil, in solchen Crashphasen günstig zu kaufen, sofort wieder relativiert. Im schlimmsten Fall – wenn die Sparpläne zu ungünstigen Zeitpunkten ausgeführt werden – kaufst du sogar überwiegend zu überteuerten Kursen.

Gezielte Aktien-Käufe in Korrekturen

Ein weiterer großer Unterschied ist, dass Marktkorrekturen zwar selten auftreten, dafür aber enorme Chancen bieten. Rückgänge von 20 % sind in den letzten Jahren keine Seltenheit mehr. Wer in solchen Phasen gezielt investiert, kann innerhalb weniger Monate Renditen von 20 bis 30 % erzielen.

Das sind Bewegungen, die mit einem starren Sparplan kaum erreichbar sind. Im schlimmsten Fall – wie oben beschrieben – kann es sogar sein, dass du überwiegend zu hohen Kursen kaufst.

Hinzu kommt, dass diese Korrekturen oft in sehr kurzen Zeiträumen stattfinden, teilweise innerhalb weniger Wochen. Das sind Dynamiken, die du mit einem starren Sparplan kaum einfangen oder aufholen kannst. Diese Chancen entstehen nicht durch Durchschnittskäufe, sondern durch gezieltes Handeln.

Das heißt: Hast du einen größeren Geldbetrag zur Verfügung und überlegst, diesen im Zuge einer möglichen Korrektur zu investieren, kann es durchaus sinnvoll sein, den Betrag auf zwei oder drei Tranchen aufzuteilen, weil man nie genau weiß, wie stark ein Crash oder eine Korrektur tatsächlich ausfallen wird.

Den gesamten Betrag jedoch pauschal über viele Monate zu strecken, kann hingegen dazu führen, dass du Rendite verschenkst.

Warum Banken und Broker vom Cost-Average-Effekt profitieren

Trotz dieser offensichtlich großen Nachteile kommen wir zu einem Punkt, über den selten gesprochen wird: Warum wird Cost Averaging trotzdem so stark beworben und von Finanzinstituten sowie auf Social Media empfohlen?

Der Grund liegt nicht nur darin, dass es für uns Anleger als eine Art Selbstschutz dienen kann. Es ist vor allem auch für Finanzanbieter – also Banken und Broker – äußerst attraktiv. Plattformen setzen seit Jahren gezielt auf Sparpläne und werben häufig sogar mit kostenlosen Ausführungen.

Der Hintergrund ist relativ einfach: Sparpläne sorgen für regelmäßige Einzahlungen und damit für einen konstanten Cashflow. Sie gewährleisten eine dauerhafte Aktivität im Depot, auch in Phasen, in denen Anleger vielleicht gar nicht investieren würden. Gleichzeitig führen sie zu einer langfristigen Kundenbindung. Viele Broker verdienen genau mit diesem Orderflow und den ETF-Partnerschaften. Daher pushen sie dieses Angebot aktiv.

Hinzu kommt, dass viele Neobroker mit Elementen wie Push-Benachrichtigungen oder einer gewissen Gamification arbeiten, um den Sparplan möglichst attraktiv erscheinen zu lassen. Für viele Anleger wirkt das ideal: Du investierst jeden Monat automatisch, unabhängig davon, was am Markt passiert – und unabhängig davon, ob es aus Renditesicht gerade wirklich der beste Zeitpunkt ist.

Das bedeutet nicht, dass Anbieter das aus bösem Willen machen oder dass die Strategie grundsätzlich schlecht ist. Es erklärt jedoch, warum gerade Sparpläne so stark beworben werden.

Fazit: Die Wahrheit liegt nicht im Durchschnitt, sondern im Anwendungsfall.

Genug über den Cost-Average-Effekt gelästert – kommen wir wieder dazu, wann er sinnvoll ist und wann nicht. Denn auch ich habe monatliche ETF-Sparpläne laufen, die ich in den meisten Fällen ungeachtet der aktuellen Marktsituation nicht unterbreche und auch diese „profitieren“ vom Cost-Average-Effekt.

Gerade für Anfänger ist diese Strategie interessant, um ein Portfolio aufzubauen und überhaupt ins Investieren zu kommen. Mit der Zeit verliert sie jedoch an Bedeutung, weil die Einzahlungen im Verhältnis zum Depot immer kleiner werden und zunehmend im „Rauschen“ untergehen.

Um die Sinnhaftigkeit des Cost-Average-Effekts zu beurteilen, muss man jedoch ganz klar unterscheiden, welchen Anwendungsfall man betrachtet:

Hat man plötzlich eine größere Summe Geld zur Verfügung, zum Beispiel durch eine Sonderzahlung, dann ist die sofortige Investition – also nicht gestaffelt – aus mathematischer Sicht und von der Wahrscheinlichkeit her die sinnvollere Variante (keine Anlageempfehlung sondern eine reine Wahrscheinlichkeitsrechnung). Das Geld bleibt einfach länger im Markt und kann dort wirken.

Geht es hingegen um regelmäßige Sparbeträge aus dem Einkommen, nutzt man zwar ebenfalls den Cost-Average-Effekt, aber das ist für mich nicht der eigentliche Grund, warum ich Sparpläne nutze. Ich verwende sie, um einen festen Teil meines Einkommens konsequent zu investieren und das Geld sofort in den Markt zu bringen – also denselben Vorteil wie bei einer Einmalanlage zu nutzen.

Hier macht es keinen Sinn, 100% des frei verfügbaren Geldes über mehrere Monate anzusparen, um auf einen möglichen Rücksetzer zu warten. Stattdessen ist es sinnvoller, es direkt über einen Sparplan zu investieren – nicht wegen des Cost-Average-Effekts, sondern weil das Kapital auch hier sofort für dich arbeiten kann.

Darüber hinaus halte ich es für sinnvoll, beide Ansätze zu kombinieren. Das bedeutet: Einen festen Anteil regelmäßig über Sparpläne investieren und gleichzeitig eine gewisse Cashreserve oder Mittel in anderen Anlageklassen, zum Beispiel Anleihen-ETFs, vorhalten. Diese kann man dann gezielt einsetzen, wenn sich Chancen ergeben oder eine Korrektur am Markt abzeichnet.

Am Ende entscheidet nicht der Durchschnittspreis über deinen Erfolg, sondern wann und wie viel Kapital wirklich für dich im Markt arbeitet.