Wenn man an reiche Familien denkt, dann stellt man sich oft geheime Investments, Insiderwissen oder irgendwelche exklusiven Produkte vor, an die normale Privatanleger niemals herankommen. Genau deshalb fand ich dieses Gespräch mit einem Family Office rund um die Wilsdorf-/Rolex-Familie extrem spannend.

Nicht, weil dort irgendwelche magischen Geheimtipps verraten werden, auch wenn natürlich vermögende Personen teilweise andere Anlageformen verwenden können, sondern weil man plötzlich versteht, wie komplett anders Vermögensaufbau gedacht werden kann, wenn das Ziel nicht die schnelle Rendite ist, sondern langfristiger Vermögensaufbau und Vermögenserhalt über Generationen.

Und deshalb ist dieses Thema auch für Privatanleger unglaublich interessant, vor allem dann, wenn man langfristig investiert, beispielsweise weil man seine Rente aufbauen will oder generell ein Depot haben möchte, das nicht ständig aufgrund von Emotionen, Nachrichten oder Schlagzeilen umgebaut wird.

Unglaublich viel Mehrwert steckt in diesem Video, das ich verlinkt habe, und ich möchte hier die wichtigsten Punkte aufgreifen und ummünzen, wie man diese Informationen als Privatanleger nutzen kann.

Was ist überhaupt ein Family Office?

Family Office ist vereinfacht gesagt eine professionelle Struktur zur Verwaltung oft sehr großer Familienvermögen im mindestens dreistelligen Millionenbereich. Das Ziel ist dabei nicht nur maximale Rendite, sondern auch Vermögenserhalt über Generationen hinweg. Also das Vermögen zu strukturieren, bestmöglich für verschiedene Marktphasen zu schützen und auch andere Ziele zu verfolgen, beispielsweise wie man Vermögen möglichst steuerschonend über Generationen hinweg weitergeben kann.

Viele reiche Familien nutzen Family Offices außerdem deshalb, weil ab einer gewissen Vermögensgröße die Koordination von Steuern, Investments, Beteiligungen, Immobilien, Unternehmensanteilen und Nachfolgeplanung so komplex wird, dass eine professionelle Struktur dafür notwendig wird.

Im Video geht es um ein Family Office rund um die Wilsdorf-Familie, also die Familie hinter Rolex. Rolex selbst wird auf einen Unternehmenswert von deutlich über 10 Milliarden US-Dollar geschätzt, manche Schätzungen liegen sogar weit darüber. Hier reden wir also wirklich über enormes Vermögen und nicht einfach über einen vermögenden Privatanleger mit ein paar Immobilien und Aktien.

Spannend fand ich vor allem, dass diese Family Offices oft komplett anders denken als klassische Vermögensverwalter. Dort geht es weniger darum, jedes Quartal besser als der Markt auszusehen. Stattdessen stehen Kontrolle, Struktur, langfristige Stabilität und realer Kapitalerhalt im Fokus.

Das merkt man auch daran, wie unterschiedlich Family Offices ihr Geld überhaupt investieren.

Wie reiche Familien ihr Vermögen wirklich aufteilen

Viele Privatanleger stellen sich vor, dass reiche Familien riesige Aktiendepots besitzen oder das Vermögen teilweise nur aus den eigenen Unternehmensanteilen besteht. Tatsächlich ist die Vermögensaufteilung aber oft deutlich breiter und vor allem viel individueller.

Das wird auch in diesem Video erwähnt: Family Offices sind oft extrem unterschiedlich aufgebaut. Manche kommen historisch aus der Immobilienbranche, andere setzen stark auf Aktien, während wiederum andere ihren Fokus auf Infrastruktur oder Private Markets legen.

Das zeigt auch sehr gut, dass es die eine optimale Portfoliozusammenstellung für langfristigen Vermögensaufbau eigentlich nicht gibt.

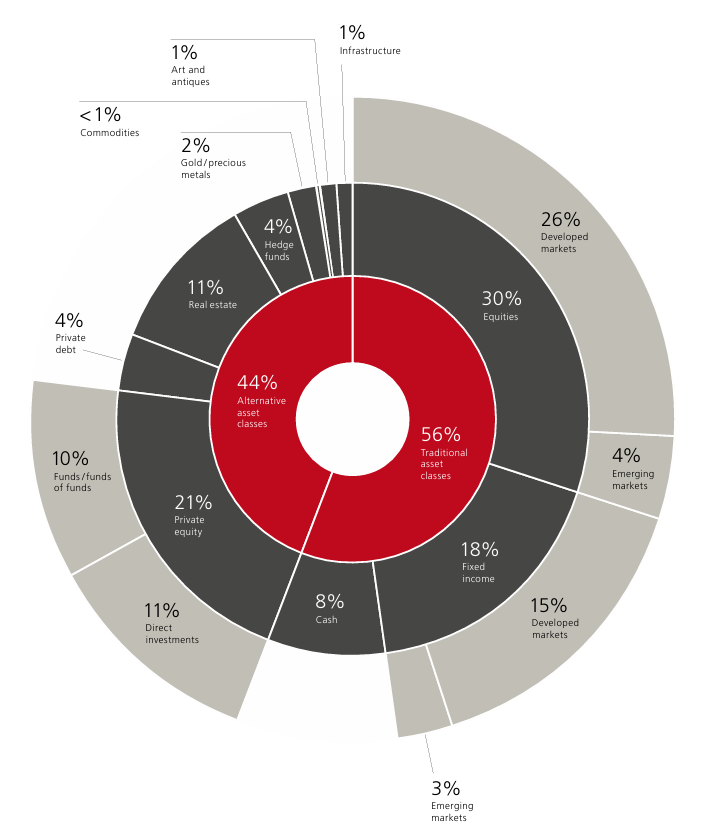

Um trotzdem ein Gefühl dafür zu bekommen, wie Reiche investieren, gibt es beispielsweise von UBS einen Family Office Report, der sehr detailliert beschreibt, wie vermögende Familien ihr Kapital aufteilen. Die grobe Asset Allocation liegt dabei bei

- rund 30 % Aktien

- 18 % verzinsten Produkten wie Anleihen

- 8 % Cashquote

- 21 % Private Equity wie Fonds oder Direktinvestments

- und der Rest verteilt sich auf Immobilien, Gold, private Schuldtitel und weitere alternative Investments

Interessant ist dabei, dass klassische Aktieninvestments beziehungsweise börsennotierte Produkte zwar eine wichtige Rolle spielen, aber eben nur rund 30 % ausmachen.

Für viele Privatanleger wirken ETFs oft wie die bequemste und langfristig attraktivste Möglichkeit zu investieren. Trotzdem sind Aktien bei vielen Family Offices deutlich geringer gewichtet als bei typischen Privatanlegern. Vor allem in dem verlinkten Video wird die Aktienquote sogar als vergleichsweise niedrig beschrieben.

Der Grund dahinter ist spannend. Reiche Familien versuchen oft nicht mehr ausschließlich, die maximale Rendite zu erzielen. Sie besitzen bereits große Vermögen und verfolgen daher häufig ein anderes Ziel als viele Privatanleger, die ihr Vermögen möglichst schnell und stark steigern möchten. Stattdessen geht es darum, verschiedene Risikoquellen miteinander zu kombinieren und nicht vollständig davon abhängig zu sein, ob die Börse gerade steigt oder fällt.

Ziel ist ein stabiler Grundstock im Portfolio, der langfristig Vermögen erhält und kontrolliert wachsen lässt.

Zusätzlich denken Family Offices oft deutlich globaler und breiter diversifiziert. Während viele Privatanleger stark auf ihren Heimatmarkt oder beispielsweise über MSCI-World-ETFs indirekt massiv auf US-Technologieaktien setzen, investieren Family Offices häufig über viele Wirtschaftsbereiche hinweg.

Besonders interessant: Sie investieren oft schon in Wertschöpfungsbereiche, bevor daraus überhaupt fertige börsennotierte Assets entstehen, die bereits stabile Gewinne abwerfen.

Reiche investieren früher in der Wertschöpfungskette

Jetzt zum wahrscheinlich spannendsten Punkt im gesamten Video und gleichzeitig zu einem der größten Unterschiede zum klassischen Privatanleger: Family Offices investieren oft nicht erst dann in Unternehmen, wenn diese bereits erfolgreich an der Börse notiert sind oder ein Infrastrukturprojekt stabile Cashflows produziert, sondern deutlich früher.

Wie man bereits an der Vermögensaufteilung im vorherigen Kapitel erkennen kann, fließt ein großer Teil des Kapitals in die Entstehungsphase von Unternehmen und Projekten – also genau in die Phase, bevor ein Asset überhaupt fertig ist und Gewinne erwirtschaftet. Es werden Themenbereiche wie KI-Infrastruktur, Datencenter, Transport und Energiewende finanziert.

Natürlich bedeutet das am Ende auch ein deutlich höheres Risiko. Infrastrukturprojekte können scheitern, neue Technologien können sich nicht durchsetzen und politische Entscheidungen können Projekte massiv verzögern oder wirtschaftlich unattraktiv machen. Gleichzeitig liegt genau dort aber auch die Chance auf höhere Renditen.

Das ist einer der größten Unterschiede zu vielen Privatanlegern. Diese kaufen häufig fertige Assets, also Unternehmen oder Projekte, die bereits stabile Gewinne erzielen und deren Geschäftsmodell sich bewiesen hat.

Zu diesem Zeitpunkt sind viele vermögende Investoren aber oft bereits wieder ausgestiegen oder haben ihre höchsten Renditen bereits erzielt.

Mittlerweile können aber auch Privatanleger zumindest teilweise von solchen Strategien profitieren. Über sogenannte ELTIFs oder Private-Market-Produkte ermöglichen einzelne Broker mittlerweile Investments in Infrastruktur, Private Equity oder alternative Anlagen. Trade Republic bietet hier beispielsweise erste Produkte an und wirbt teilweise mit durchschnittlichen Zielrenditen von rund 12 %.

Konkret können Anleger dort beispielsweise in Private-Equity-Fonds von Apollo Global Management (ISIN: LU3170240538) oder EQT Group (ISIN: LU3176111881) investieren. Die angegebenen Zielrenditen orientieren sich dabei an historischen Durchschnittswerten ähnlicher Fonds. Vergleicht man das mit den langfristig oft genannten 7 bis 8 % durchschnittlicher Aktienmarktrendite, klingt das natürlich attraktiv. Aber genau hier muss man vorsichtig bleiben: Diese Renditen sind Durchschnittswerte, keine Garantie, und die Unterschiede zwischen einzelnen Fonds können enorm sein.

Das gesamte Thema ELTIFs, Private Markets und alternative Investments ist allerdings so umfangreich, dass ich dazu noch einen eigenen Artikel machen werde, um die Chancen und Risiken genauer einzuordnen.

Fast noch interessanter als die Produkte selbst finde ich aber die psychologische Komponente dahinter. Genau diese Mechanik könnte nämlich mit ein Grund dafür sein, warum solche langfristigen Strategien am Ende überhaupt funktionieren können.

Warum Illiquidität an der Börse manchmal sogar ein Vorteil sein kann

Spätestens seit Kryptowährungen, bei denen man rund um die Uhr handeln kann, sehen die meisten Anleger fehlende Liquidität als klaren Nachteil. Man möchte jederzeit kaufen und verkaufen können, sofort auf Nachrichten reagieren und jeden neuen Trend möglichst schnell traden. Genau diese Art des Handelns fördern moderne Broker- und Trading-Apps permanent.

Family Offices sehen das teilweise komplett anders. Im Video wird erklärt, dass fehlende Liquidität sogar ein Schutzmechanismus sein kann, weil man dadurch nicht ständig emotional reagiert. Es wird sogar die Theorie aufgestellt, dass genau das ein Grund dafür sein könnte, warum langfristig teilweise höhere Renditen erzielt werden.

Dieser Sichtweise kann ich persönlich durchaus etwas abgewinnen. Auf den ersten Blick klingt fehlende Liquidität wie ein Nachteil oder sogar absurd. Psychologisch ergibt das aber erstaunlich viel Sinn. Viele Privatanleger zerstören ihre Rendite nicht wegen schlechter Investments, sondern wegen

- emotionaler Entscheidungen

- Panikverkäufe

- News-Hektik

- FOMO

- impulsive Umschichtungen oder

- spontane Käufe nach irgendwelchen Social-Media-Posts.

Und wenn man ehrlich ist, fühlt sich wahrscheinlich fast jeder Anleger bei zumindest einem dieser Punkte ertappt.

Ich bin mittlerweile seit 17 bis 18 Jahren an der Börse aktiv, habe mehrere Crashes erlebt und kann aus eigener Erfahrung sagen: Die Emotionen verschwinden nie komplett. Man wird mit der Zeit ruhiger und abgebrühter, aber wenn Märkte stark fallen, dann lässt das wahrscheinlich kaum jemanden völlig kalt.

Und ehrlich gesagt glaube ich auch nicht, dass professionelle Fondsmanager diese Emotionen einfach abschalten können, wenn es um Millionenbeträge geht. Sie lernen vermutlich nur besser damit umzugehen.

Gleichzeitig sorgt die ständige Möglichkeit, jederzeit handeln zu können, oft erst dafür, dass Emotionen überhaupt so schnell in Aktionen umgesetzt werden können. Genau deshalb könnte fehlende Liquidität in manchen Fällen tatsächlich helfen, irrationales Verhalten zumindest teilweise zu unterdrücken.

Getrennten Depots für verschiedene Anlagestrategien

Als Privatanleger kann es meiner Meinung nach sinnvoll sein, getrennte Depots zu verwenden. Zum einen aus Sicherheitsgründen, falls beispielsweise ein Broker Probleme bekommt oder im schlimmsten Fall insolvent wird. Vor allem aber kann diese Trennung helfen, langfristigen Vermögensaufbau von kurzfristigen Impulsen sauber zu trennen.

Beispielsweise ein langfristiges ETF-Depot für die Rente, das bewusst möglichst ruhig geführt und nicht ständig verändert wird. Und daneben ein zweites, aktiveres Depot, in dem man kurzfristiger agiert, einzelne Themen ausprobiert, gezielt Aktien kauft oder auf bestimmte Marktbewegungen reagiert.

Ich glaube, genau diese klare Trennung kann psychologisch enorm helfen. Denn oft entsteht das Problem nicht durch das Investment selbst, sondern dadurch, dass langfristige Strategien plötzlich durch kurzfristige Emotionen zerstört werden.

Trotzdem sollte man diese Illiquidität nicht romantisieren. Nur weil man nicht jederzeit verkaufen kann, schützt einen das natürlich nicht automatisch vor schlechten Investments. Gerade bei größeren Crashes oder lang anhaltenden Krisen kann fehlende Liquidität sogar problematisch werden, weil man oft erst sehr spät oder nur eingeschränkt aus dem Markt herauskommt.

Ziel statt Bauchladenstrategie bei der Portfoliozusammenstellung

Ein enorm wichtiges Learning aus diesem Video ist außerdem, dass viele Privatanleger eigentlich gar kein echtes Portfolio aufbauen – sie sammeln eher Ideen. Und ganz ehrlich: Auch dieses Verhalten kennen vermutlich die meisten Anleger. Man sieht irgendwo ein YouTube-Video, einen Social-Media-Post oder hört einen Podcast und plötzlich recherchiert man impulsiv das nächste Investment.

Im Video wird das als „Bauchladenstrategie“ beschrieben, was es meiner Meinung nach extrem gut trifft. Ein Portfolio voller Einzelideen, die oft gar nicht wirklich zusammenpassen und am Ende dazu führen, dass man unbewusst große Klumpenrisiken aufbaut oder ständig irgendwelchen Trends hinterherläuft.

Family Offices gehen hier völlig anders vor. Dort wird normalerweise zuerst das Ziel definiert und erst danach entschieden, welche Strategie und welche Asset-Allokation überhaupt dazu passt. Genau diese Reihenfolge ist wahrscheinlich einer der größten Unterschiede zwischen professionellem Vermögensaufbau und dem typischen Privatanlegerverhalten.

Was aber natürlich nicht automatisch bedeutet, dass eine solche Bauchladenstrategie für den einen oder anderen nicht trotzdem hervorragend funktionieren kann.

Beispielsweise möchtest du dein Portfolio aufbauen, um langfristig für deine Rente vorzusorgen, und suchst dafür eine stabile Strategie. Als Hauptziel definierst du für dich, dass du langfristig die Inflation schlagen und die Kaufkraft deines Vermögens erhalten möchtest.

Allein dieses Ziel verändert plötzlich die gesamte Denkweise beim Investieren. Denn damit hast du nicht mehr die Notwendigkeit, ständig jedem Hype hinterherzujagen. Du brauchst nicht permanent den nächsten Verdoppler oder die nächste Trendaktie, sondern denkst automatisch ruhiger, langfristiger und realistischer.

Inflation ist der eigentliche Gegner

Auch extrem interessant ist, dass Inflation im Video als langfristig größter Gegner des Vermögens bezeichnet wird. Und genau das ist wahrscheinlich einer der wichtigsten Gedanken überhaupt.

Denn viele Anleger denken nur nominal. Das Depot ist gestiegen, also glaubt man automatisch, dass man Vermögen aufgebaut hat. Entscheidend ist aber die reale Rendite nach Inflation und Steuern.

Gerade in den letzten Jahren mit deutlich höherer Inflation hat man gesehen, wie stark dieser Effekt tatsächlich ist. Selbst bei durchschnittlichen Renditen von rund 7 % blieb real oft deutlich weniger Vermögenszuwachs übrig, als viele Anleger eigentlich vermutet hätten.

Fazit: Der größte Unterschied ist gar nicht das Produkt

Reiche Familien investieren nicht automatisch magisch besser als Privatanleger. Wahrscheinlich werden sich einige, die diesen Artikel lesen, sogar denken: „Ich habe vor ein paar Jahren Nvidia gekauft – was interessiert mich da das Ziel, einfach nur die Inflation zu schlagen?“

Der Unterschied, der meiner Meinung nach in diesem Video und generell bei Family Offices sehr deutlich wird, ist aber ein völlig anderer Anlagehorizont. Reiche Familien denken häufig in Jahrzehnten und Generationen – nicht in Tagen, Monaten oder aktuellen Hypes.

Ich finde die heutigen Möglichkeiten durch moderne Broker und Trading-Apps grundsätzlich sogar positiv, weil dadurch viel mehr Menschen überhaupt erstmals investieren und sich mit Vermögensaufbau beschäftigen. Gleichzeitig fördern diese Apps aber natürlich auch permanentes Kurskontrollieren, hektisches Handeln, FOMO und impulsive Entscheidungen. Genau das steht eigentlich komplett im Gegensatz zu der Art und Weise, wie vermögende Familien über Family Offices investieren.

Ein weiterer enormer Unterschied ist meiner Meinung nach auch das Verständnis von Diversifikation.

Der typische Privatanleger kauft einen MSCI World ETF mit über 1.300 Unternehmen und geht davon aus, bereits perfekt diversifiziert zu sein. Wenn man sich aber ansieht, welchen Aufwand Family Offices bei der Vermögensaufteilung betreiben, dann merkt man schnell, dass Diversifikation dort viel breiter gedacht wird.

Dort besteht Diversifikation eben nicht nur aus ein oder zwei ETFs, sondern aus unterschiedlichsten Anlageklassen, Regionen, Risikoquellen und teilweise sogar komplett anderen Wertschöpfungsbereichen. Ich würde behaupten, dass sich die wenigsten Privatanleger aktuell überhaupt ernsthaft mit Anleihen, fixverzinsten Produkten oder alternativen Investments beschäftigen. Die größte Form der Diversifikation besteht oft lediglich aus mehreren ETFs oder ein paar zusätzlichen Einzelaktien.

Auch wenn ein All-in auf Nvidia oder Bitcoin vor einigen Jahren rückblickend eine brillante Entscheidung gewesen wäre, kann ich diesem grundsätzlichen Denken von Family Offices trotzdem einiges abgewinnen. Gerade die Idee, langfristige Strategien sauber von kurzfristigen Spekulationen zu trennen, halte ich für extrem sinnvoll.

Hier passt auch wieder die Idee mit getrennten Portfolios sehr gut hinein. Ein langfristiges Depot, das man wirklich über Jahrzehnte laufen lässt, kann enorm helfen, emotional ruhiger zu bleiben und nicht ständig auf jede neue Schlagzeile reagieren zu müssen – je nachdem, welche Nachricht Donald Trump oder sonst irgendwer gerade wieder in die Welt setzt.