Geldmarkt-ETFs: Diese 5 Nachteile musst du wissen, bevor du investierst

Aktuell steigen viele auf Geldmarkt-ETFs um, was ich vollkommen nachvollziehen kann. Im Vergleich zum klassischen Tagesgeld haben sie einige Vorteile: Du musst nicht ständig das Tagesgeldkonto oder sogar die Bank wechseln, bekommst die kurzfristigen Zinsen marktnah weitergereicht, liegst oft deutlich über den Standardangeboten deiner Hausbank und kannst dein Geld an Börsentagen praktisch täglich handeln. Das klingt nach der eierlegenden Wollmilchsau – gerade, wenn man größere Beträge parken möchte, ohne sie sofort in Aktien zu investieren.

Bevor du jedoch dein Tagesgeld kündigst und alles in einen Geldmarkt-ETF investierst, solltest du unbedingt einige Dinge verstehen. Denn es handelt sich nicht um ein Sparkonto, sondern um ein börsengehandeltes Produkt mit eigenen Mechanismen, Kosten und Risiken. Genau das möchte ich in diesem Artikel beleuchten.

1. Tagesgeld kann kurzfristig mehr Rendite bringen als Geldmarkt-ETFs

Vergleicht man die Konditionen von Geldmarkt-ETFs mit den Renditen von Tagesgeldkonten einer klassischen Hausbank, liegt man mit Geldmarkt-ETFs oft deutlich vorne und kann sich auch mit kurzfristigen Tagesgeldaktionen messen.

Begibt man sich allerdings genauer auf die Suche, nutzt Vergleichsportale oder wechselt sogar regelmäßig das Konto beziehungsweise die Bank, wird man dennoch immer wieder Konditionen finden, die über den aktuellen Referenzzinssätzen von Geldmarkt-ETFs liegen.

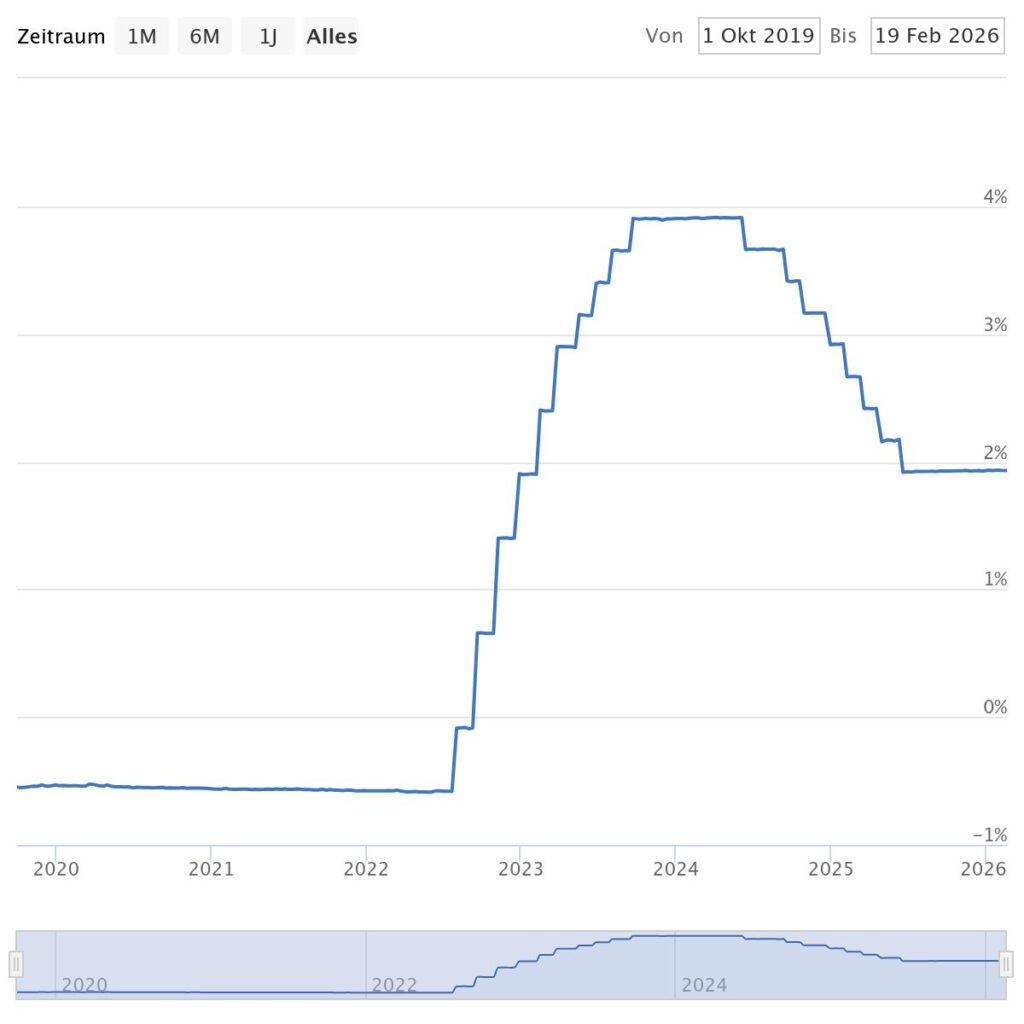

Die Aktionsangebote von diversen Banken liegen mit 2,0 bis 2,9 % deutlich über dem Referenzzinssatz von 1,93 % für die meisten Geldmarkt-ETFs (Stand 23.02.2026). Der Unterschied wirkt auf den ersten Blick groß, relativiert sich aber, wenn man bedenkt, dass Aktionszinsen zeitlich begrenzt sind.

Diese attraktiven Tagesgeld-Zinsen gelten häufig nur:

- für 3–6 Monate

- oft nur für Neukunden

- teilweise in der Maximalsumme begrenzt

- danach fällt der Zins deutlich ab

Wenn es dich nicht stört, alle paar Monate die Bank zu wechseln, neue Konten zu eröffnen und später wieder zu schließen, kannst du rein renditemäßig etwas besser fahren.

Für viele ist genau dieser Aufwand aber der Knackpunkt. Rendite ist nicht alles – Zeit und Übersichtlichkeit zählen ebenfalls.

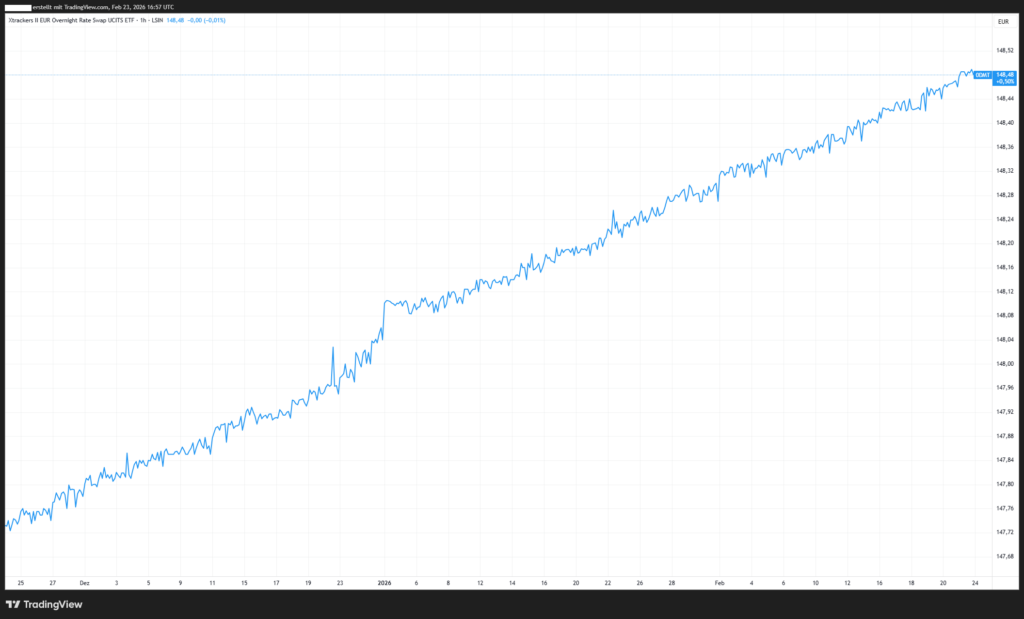

2. Ein Geldmarkt-ETF ist ein Wertpapier – und schwankt minimal

Ein Geldmarkt-ETF wird häufig direkt mit Tagesgeld verglichen, daher erwarten viele eine gerade Linie nach oben, wenn es um die Kursentwicklung geht. Schließlich werden damit täglich Zinsen verdient.

In der Theorie stimmt das allerdings nur grob, denn ein Geldmarkt-ETF bildet einen kurzfristigen Referenzzinssatz ab und sollte langfristig stetig steigen, solange die Zinsen entsprechend positiv sind. In der Praxis gibt es jedoch kleine Schwankungen, die den Kurs beeinflussen können:

- 📉 Es ist ein börsengehandeltes Produkt

- 💱 Es gibt einen Geld-/Brief-Spread

- 🏦 Market Maker stellen laufend Kurse

- 📊 Liquidität und Handelsvolumen variieren

- 📉 Erwartungen an Zinssenkungen können sich kurzfristig auswirken

Wenn du kaufst, zahlst du den Briefkurs. Der sichtbare Chart zeigt meist den Mittelkurs. Dadurch bist du rein technisch sofort minimal im Minus wenn du einen Kauf tätigst. Das hat nichts mit einem Zinsverlust zu tun – sondern mit Börsenmechanik.

Und ja: In extremen Marktphasen („Black Swan“) kann sich der Spread ausweiten. Das ist selten, aber möglich. Deshalb sollte man verstehen, dass es kein Sparkonto ist.

3. Sicherheit bei Geldmarkt-ETFs: Einlagensicherung vs. Sondervermögen

Viele stecken Geldmarkt-ETFs mental in dieselbe Kategorie wie Aktien, weil sie an der Börse gehandelt werden. Das kann man teilweise nachvollziehen, da der gesamte Kaufprozess sowie das Halten im Wertpapierdepot und auch die Kursentwicklung dem Investment in Aktien in gewisser Weise ähneln.

Weitaus wichtiger ist jedoch – gerade aufgrund dieser Ähnlichkeit im Handling – die rechtliche Seite, wenn es um das Thema Sicherheit geht. Denn hier ist die Parallele zu Aktien deutlich größer als zum Tagesgeld, und in Bezug auf die Sicherheit ist das sogar ein Vorteil.

Tagesgeld:

- gesetzliche Einlagensicherung bis 100.000 Euro pro Bank

- Schutzmechanismus über Sicherungsfonds

Geldmarkt-ETF:

- Sondervermögen

- getrennt vom Vermögen der Fondsgesellschaft

- kein klassisches Einlagensicherungssystem

Das Sicherungsprinzip dahinter ist also ein anderes und es existiert ein unterschiedliches Sicherheitsnetz, sollte beispielsweise der Broker in Schwierigkeiten geraten. Bei einem ETF gehört dir das Fondsvermögen, das rechtlich vom Vermögen der Fondsgesellschaft getrennt ist. Bei einem Tagesgeldkonto hast du hingegen eine Forderung gegenüber der Bank, die durch die gesetzliche Einlagensicherung abgesichert ist. Beide Varianten bieten auf ihre Weise Schutz – allerdings nach unterschiedlichen Mechanismen.

Wenn du mehr über Sondervermögen bei ETFs erfahren möchtest, kann ich dir den verlinkten Artikel empfehlen. Und wenn dich interessiert, wie sicher dein Geld im Rahmen der Einlagensicherung wirklich ist und wo mögliche Fallstricke liegen, dann findest du dazu in dem Artikel zur Einlagensicherung eine ausführliche Erklärung.

4. Unterschätze Kosten von Geldmarkt-ETFs

Einer der größten Punkte, der gerne ignoriert wird, sind am Ende die Kosten. Da Geldmarkt-ETFs börsengehandelte Produkte sind, fallen je nach Broker unterschiedliche Gebühren an, die die Attraktivität des Produkts deutlich schmälern können. Tagesgeld ist hingegen bei vielen Banken kostenlos und verursacht seitens der Bank keine zusätzlichen Gebühren.

Typische Kosten eines Geldmarkt-ETFs:

- TER ca. 0,10 % p.a.

- Ordergebühr beim Kauf

- Ordergebühr beim Verkauf

- Spread beim Handel

Beispiel 1: 10.000 Euro bei 10 Euro Ordergebühr

- Kauf: 10 Euro

- Verkauf: 10 Euro

- Dazu kommt TER (laufende Gebühren) von 0,10 %

Wenn du nur ein Jahr parkst, musst du erst einmal 0,3 % Rendite erwirtschaften, um überhaupt bei null zu sein.

Beispiel 2: 10.000 Euro bei 1 Euro Ordergebühr

- Kauf: 1 Euro

- Verkauf: 1 Euro

- Dazu kommt TER (laufende Gebühren) von 0,10 %

Hier sieht die Rechnung völlig anders aus: Die Kosten für den Geldmarkt-ETF sind mit ca. 0,1 % pro Jahr durchaus überschaubar.

Deshalb ist die Brokerwahl bei Geldmarkt-ETFs eines der entscheidendsten Kriterien. Bei teuren Brokern kann ein Geldmarkt-ETF gerade für kleinere Beträge schlichtweg ineffizient sein, und bei sehr kleinen Beträgen können die Gebühren sogar einen Großteil der Rendite auffressen.

Ich persönlich nutze Geldmarkt-ETFs daher nur bei Brokern, bei denen ich minimale Gebühren pro Order bezahle – und auch nur für Geld, das ich über mehrere Jahre als Liquiditätsreserve parken möchte.

5. Verfügbarkeit von Geldmarkt-ETFs: Fast täglich – aber eingeschränkt

Ein Nachteil, den man ebenfalls erwähnen muss, ist die Verfügbarkeit. Grundsätzlich ergibt es Sinn, Geldmarkt-ETFs für Beträge zu nutzen, die man rasch verfügbar haben möchte – jedoch nicht zwingend am selben Tag. Tagesgeld ist im Vergleich jederzeit verfügbar, unterliegt keinen Handelszeiten und verursacht keine Spreads.

Bei einem ETF, egal ob Geldmarkt-ETF oder klassischer Aktien-ETF, ist man hingegen an die Börsenhandelszeiten gebunden. Zudem gibt es einen minimalen Spread, also einen Unterschied zwischen Kauf- und Verkaufspreis, und die Order wird zum jeweiligen Marktpreis ausgeführt. Für den normalen Nutzer ist das in der Praxis meist kein Problem.

Dennoch stellt es eine kleine Einschränkung dar, die den Begriff „Tagesgeldersatz“ etwas relativiert.

Fazit: Ein Geldmarkt-ETF ist Bequemlichkeit und Marktzins

Mit einem Geldmarkt-ETF holt man kurzfristig nicht die beste Rendite heraus. Dennoch wird er von vielen als besseres Tagesgeld bezeichnet, weil er eine dauerhaft marktnah hohe Verzinsung im Rahmen des aktuellen Zinsniveaus ermöglicht. Der Zins orientiert sich am Markt, das Produkt ist bequem in der Handhabung und vor allem bei größeren Beträgen über einen längeren Zeitraum hinweg sehr transparent.

Trotzdem ist ein Geldmarkt-ETF kein Ersatz für eine sofort verfügbare Notreserve. Ich persönlich nutze ihn, weil es mir schlicht zu mühsam ist, ständig neue Tagesgeldaktionen zu suchen und regelmäßig Bankkonten zu wechseln.

Bei vielen Banken ist das Eröffnen eines Tagesgeldkontos zwar mit wenigen Klicks erledigt, das Schließen hingegen oft unnötig kompliziert und mit Kontakt zum Support oder einem Bankberater verbunden. Ich möchte nicht irgendwann 15 verschiedene Tagesgeldkonten in meinem Online-Banking verwalten müssen.

Deshalb parke ich:

- kurzfristige Liquidität auf Giro- und Tagesgeldkonto

- größere Beträge des Notgroschens werden beim Online-Broker in einen Geldmarkt-ETF angelegt

Mehr darüber, wie ich mein Geld aufgeteilt habe, mein Finanzsetup aussieht und welche Konten sowie Sparformen ich nutze, erfährst du im verlinkten Video.

Ja, einzelne Aktionsangebote können kurzfristig besser sein. Aber ich optimiere nicht jeden Prozentpunkt – ich optimiere Struktur und Einfachheit.

Und eines ist mir wichtig: Größere Beträge sollten langfristig ohnehin investiert werden – und nicht dauerhaft im Geldmarkt liegen. Egal ob Tagesgeld oder ETF.