Öl-Schock durch Iran: Was jetzt mit Gold, Aktien & deinem Geld passiert

Die Situation ist den meisten mittlerweile bekannt. Spätestens wenn du auf die Tankstelle blickst, merkst du, dass da gerade etwas in Bewegung ist. Die Preise reagieren, die Schlagzeilen überschlagen sich, und plötzlich ist das Thema Iran nicht mehr nur irgendein geopolitischer Konflikt, der weit weg stattfindet, sondern etwas, das ganz direkt im Alltag ankommt. Genau an diesem Punkt machen aber viele den Denkfehler. Sie bleiben beim Spritpreis stehen und denken, das sei schon die ganze Geschichte.

Die eigentliche Wirkung beginnt erst. Wenn Öl teurer wird, betrifft das nämlich nicht nur das Tanken. Dann geht es um Transport, Produktion, Lebensmittel, Inflation, Zinsen, Unternehmensgewinne und letztlich auch um die Frage, welche Auswirkungen die Situation auf dein Vermögen hat. Genau deshalb ist jetzt der richtige Zeitpunkt, um sich darüber Gedanken zu machen.

Und noch etwas ist wichtig: Niemand kann dir aktuell seriös sagen, wie lange diese Krise dauern wird. Genau das macht die Lage für Anleger so schwierig. Es geht nicht darum, heute die perfekte Prognose für die nächsten Monate abzugeben. Es geht darum, die Mechanik hinter der Situation zu verstehen und das eigene Geld so aufzustellen, dass man nicht von jedem neuen Schlagzeilenwechsel aus der Ruhe gebracht wird.

In diesem Artikel schauen wir uns deshalb an, was gerade wirklich passiert, warum die Straße von Hormus für die Weltwirtschaft so wichtig ist, welche Produkte und Branchen real betroffen sind, was das für Gold, Aktien, Zinsprodukte und Anleihen bedeutet und wie ich persönlich mit so einer Lage umgehe.

Warum steigen die Ölpreise so stark?

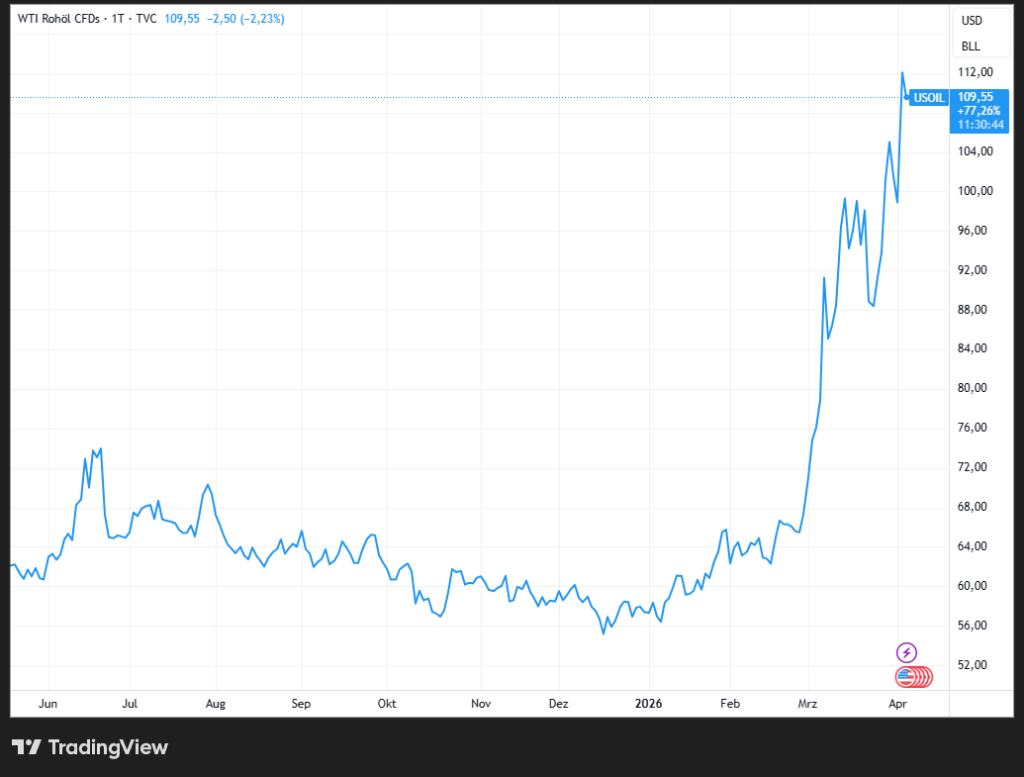

Im Zentrum der aktuellen Lage steht die Straße von Hormus, die durch den Iran aufgrund der Angriffe der USA und Israels teilweise blockiert wurde. Diese Meerenge zwischen dem Iran und Oman ist einer der wichtigsten Energiekorridore der Welt.

Nach Angaben der US Energy Information Administration liefen 2024 im Schnitt rund 20 Millionen Barrel Öl pro Tag durch diese Route. Das entspricht ungefähr 20 Prozent des weltweiten Verbrauchs an Petroleum Liquids und etwa einem Viertel des weltweiten maritimen Ölhandels. Beim Flüssiggas ist die Bedeutung ebenfalls enorm: 2024 gingen laut EIA rund 20 Prozent des weltweiten LNG-Handels durch die Straße von Hormus, vor allem aus Katar und den Vereinigten Arabischen Emiraten.

Warum ist das so brisant? Weil Öl eben nicht nur ein Rohstoff unter vielen ist. Öl ist einer der zentralen Inputfaktoren der gesamten Wirtschaft. Wenn der Ölpreis steigt, steigen nicht nur die Kosten an der Zapfsäule. Dann steigen Transportkosten, Logistikkosten, Produktionskosten und oft auch indirekt die Preise für Güter, die auf den ersten Blick mit Öl gar nichts zu tun haben. Genau das haben wir in den vergangenen Jahren bereits gesehen.

Energie ist nicht irgendein Sektor neben anderen. Energie ist das Fundament, auf dem sehr viele andere Preisstrukturen überhaupt erst aufbauen.

Warum das weit über den Spritpreis hinausgeht

Viele Medien reduzieren solche Konflikte auf einen simplen Effekt: Öl steigt, also wird Tanken teurer. Das stimmt zwar, greift aber viel zu kurz. Wenn Energie teurer wird, steigt die Belastung an mehreren Stellen gleichzeitig. Zuerst spürst du es direkt bei Benzin, Diesel und Heizkosten. Danach trifft es den Gütertransport. Und wenn der Transport teurer wird, dann verteuert sich am Ende fast jede Ware, die quer durch Europa oder die Welt bewegt werden muss. Genau hier beginnt die eigentliche Inflationskette.

Das Problem ist also nicht nur der erste Preissprung, sondern die Verteilung dieses Preisschubs in immer weitere Bereiche. Unternehmen müssen höhere Kosten weitergeben. Haushalte verlieren Kaufkraft. Und wenn das Ganze lange genug anhält, geraten die Notenbanken unter Druck.

Es geht nicht nur um Öl, sondern auch um Gas

Beim Thema Erdgas und LNG wird die Lage oft unterschätzt, obwohl gerade Europa auf Energieschocks überdurchschnittlich sensibel reagiert. Laut EIA liefen 2024 rund 20 Prozent des globalen LNG-Handels durch die Straße von Hormus. Den Löwenanteil davon lieferte Katar mit rund 9,3 Milliarden Kubikfuß pro Tag. Das macht klar, warum die Region nicht nur für den Ölmarkt, sondern auch für Gaspreise und damit indirekt für Strompreise, Heizkosten und industrielle Prozesse relevant ist.

Für Europa ist das besonders unangenehm, weil Gas nicht nur ein Energiethema ist, sondern auch ein Industriethema. Chemie, Düngemittel, energieintensive Produktion und große Teile der Grundstoffindustrie hängen direkt oder indirekt an stabilen und bezahlbaren Gaspreisen. Das heißt: Selbst wenn der physische Gasmangel am Ende geringer ausfällt als zunächst befürchtet, reichen schon deutlich höhere Preise aus, um die Wirtschaft unter Druck zu setzen.

Düngemittel sind ebenfalls durch den Iran-Konflikt betroffen

Ein Punkt, den viele Anleger komplett unterschätzen, sind Düngemittel. Gerade Stickstoffdünger wie Ammoniak und Harnstoff hängen sehr eng an Gaspreisen. Wenn Erdgas teurer wird oder Logistik und Exportströme gestört werden, steigen die Kosten in diesem Bereich oft sehr schnell. Das bleibt nicht im Chemiesektor hängen, sondern landet später direkt in der Landwirtschaft und damit irgendwann im Supermarkt.

Die Experten warnen Ende März 2026 zudem, dass die globalen Düngemittelpreise im ersten Halbjahr 2026 im Krisenfall im Schnitt 15 bis 20 Prozent höher liegen könnten.

Das bedeutet nicht, dass plötzlich kein Dünger mehr verfügbar ist. Aber es bedeutet, dass die Beschaffung teurer und komplizierter wird. Und das reicht schon, denn Landwirte müssen in entscheidenden Phasen düngen. Sie können nicht einfach sagen, sie warten ein halbes Jahr und holen das später nach. Wenn der Preis steigt, steigen die Produktionskosten. Wenn die Produktionskosten steigen, steigen mit Verzögerung die Lebensmittelpreise. Das ist die zweite Inflationswelle, die viele erst dann ernst nehmen, wenn sie bereits im Einkaufswagen angekommen ist.

Chemie, Verpackung, Baustoffe: der stille Preistreiber

Energie und Düngemittel sind die sichtbarsten Effekte. Dahinter hängen aber noch weitere Bereiche. Der Golfraum ist auch für petrochemische Produkte, Schwefel, Methanol und andere chemische Vorprodukte wichtig. Besonders Saudi-Arabien, Katar und die Vereinigten Arabischen Emirate spielen hier eine zentrale Rolle. Diese Stoffe landen später in Kunststoffen, Verpackungen, Baustoffen, industriellen Vorprodukten und zahlreichen Alltagsprodukten, ohne dass der Endkunde davon direkt etwas mitbekommt.

Deshalb ist es zu kurz gedacht, bei so einer Krise nur auf Rohöl zu schauen. Wenn mehrere Inputfaktoren gleichzeitig teurer werden, wirkt das wie ein schleichender Preisauftrieb in immer mehr Bereichen. Nicht spektakulär an einem Tag, sondern über Wochen und Monate verteilt. Genau das macht solche Phasen wirtschaftlich so unangenehm.

Die Inflation wird weiter steigen

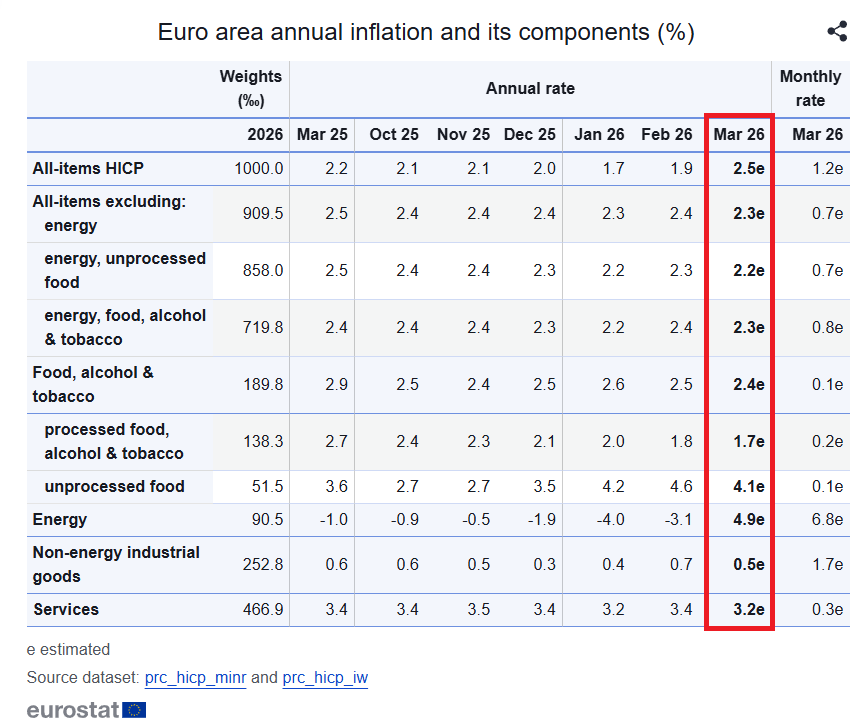

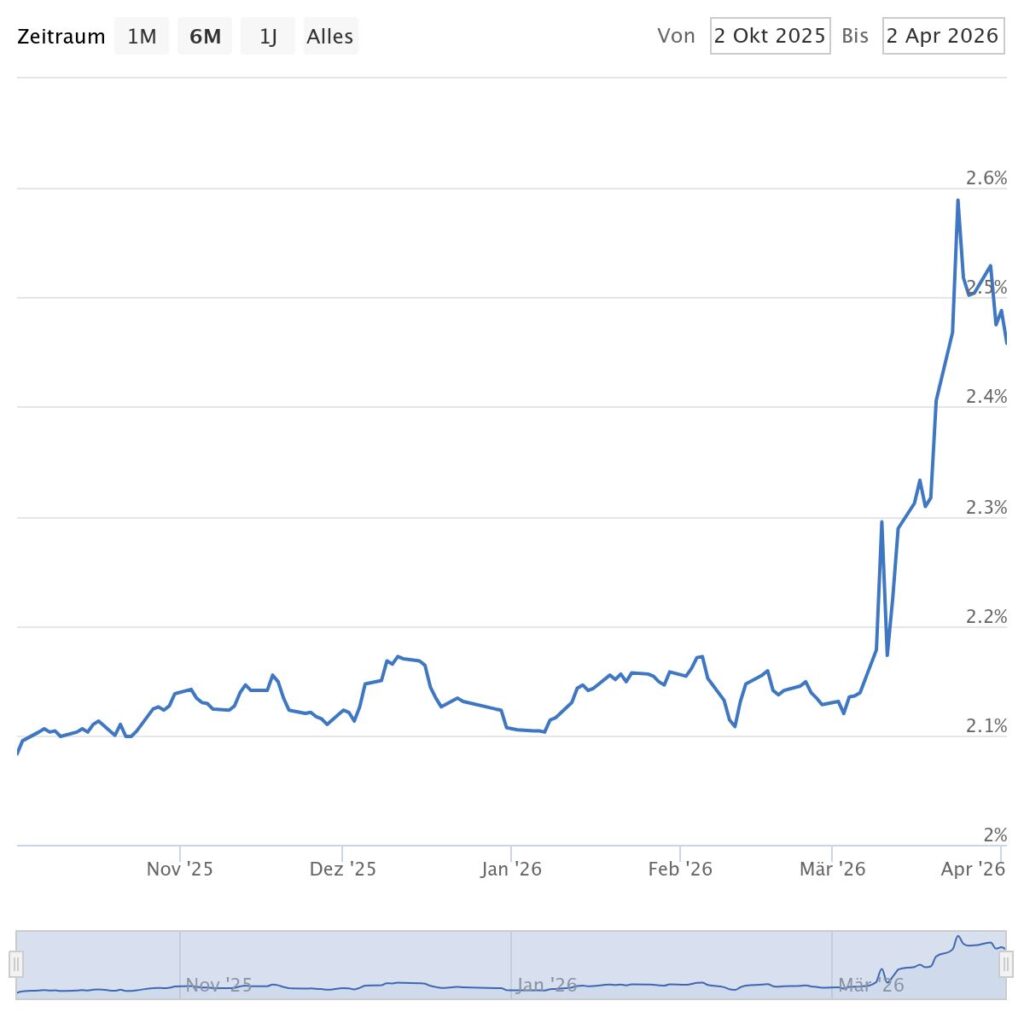

Die Europäische Zentralbank hat ihre Inflationsprojektionen für März 2026 nach oben angepasst und dabei ausdrücklich auf die höheren Energiepreise als wesentlichen Grund verwiesen, die infolge des Kriegs im Nahen Osten entstanden sind. Allein im März ist die vorläufige Inflation jedoch bereits wieder auf über 3 % angestiegen, sodass eher von deutlich höheren Werten auszugehen ist. Die ersten Schätzungen liegen bei 4 % und mehr.

Wenn Öl, Gas, Transport, Düngemittel und chemische Grundstoffe teurer werden, ist der nächste logische Schritt eine höhere Inflation. Das betrifft zunächst die Kaufkraft. Du kannst dir mit demselben Geld weniger leisten. Für Anleger ist aber noch etwas Zweites entscheidend: Die Notenbanken müssen reagieren oder zumindest die Möglichkeit einer Reaktion offenhalten.

Und selbst wenn die Zentralbanken anfangs noch abwarten, bleibt der Markt nicht untätig. Das sieht man oft schon früher in den Zinsmärkten und in den Erwartungen für länger laufende Geldmarktsätze. Sobald sich der Eindruck verfestigt, dass ein Energieschock nicht nur kurzfristig ist, steigen die Chancen, dass Zinssenkungen verschoben werden oder im Extremfall sogar wieder über Zinserhöhungen gesprochen wird. Sicher ist das nicht. Aber genau diese Unsicherheit reicht schon, um Märkte unter Druck zu setzen.

Und genau hier entsteht das Risiko einer Stagflation. Also eines Umfelds, in dem die Wirtschaft schwach bleibt oder schwächer wird, während die Preise gleichzeitig steigen. Für Anleger ist das eines der unangenehmsten Szenarien überhaupt, weil dann weder reines Wachstum noch schnelle geldpolitische Entlastung wirklich helfen.

Warum die Ausgangslage heute heikler ist als 2022

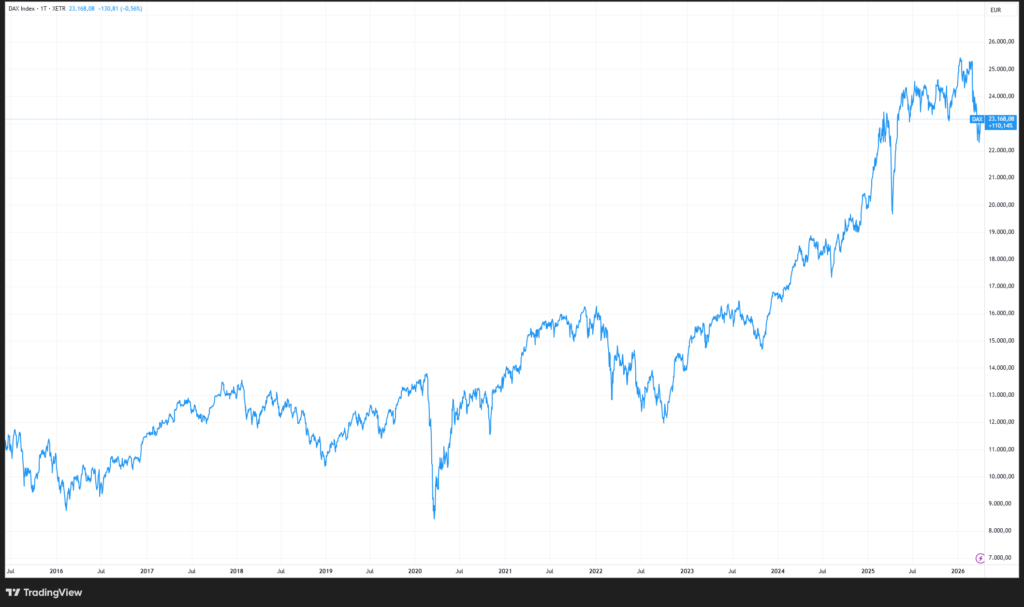

Ein Punkt, den ich wichtig finde: Die aktuelle Lage trifft nicht auf dieselbe wirtschaftliche Ausgangslage wie 2022. „Buy the Dip“ – schwierig! Damals kamen wir aus einer Phase massiver Hilfsprogramme, hoher Liquidität und einer noch relativ robusten Unternehmenslage. Heute ist das Umfeld fragiler. Vor allem in Europa und speziell in Deutschland und Österreich ist die wirtschaftliche Stimmung seit längerer Zeit schwach.

Gleichzeitig hat der DAX-Aktienindex trotzdem stark performt. Das wirkt auf den ersten Blick widersprüchlich, ist es aber nicht. Denn viele DAX-Konzerne erwirtschaften nur einen relativ kleinen Teil ihrer Umsätze im Inland und sind stark global ausgerichtet. Ein starker DAX ist deshalb nicht automatisch ein Zeichen einer starken deutschen Binnenwirtschaft.

Genau das ist für Anleger wichtig. Nur weil Aktienindizes sich gut halten, heißt das nicht automatisch, dass das wirtschaftliche Fundament gesund ist. Märkte können sich lange besser halten, als es der reale Konjunktureindruck vermuten lässt. Aber das macht sie nicht automatisch sicherer.

Was bedeutet das für Tagesgeld und Festgeld?

Auf den ersten Blick sieht das Umfeld für klassische Zinsprodukte gar nicht schlecht aus. Wenn die Inflation wieder anzieht oder Zinssenkungen ausbleiben, bleiben Tagesgeld und Festgeld attraktiver als noch vor ein paar Jahren. Für konservative Sparer ist das zunächst positiv. Man bekommt wieder spürbare Verzinsung auf Liquidität. Das Problem liegt wie so oft in der realen Betrachtung.

Wenn du 3 oder 4 Prozent Zinsen bekommst, die Inflation aber höher liegt, bist du real trotzdem ärmer. Das Konto zeigt zwar mehr Euro an, aber deine Kaufkraft sinkt dennoch. Genau deshalb sind steigende Zinsen auf Tagesgeld nicht automatisch eine gute Nachricht. Sie sind oft eher ein Symptom dafür, dass das Umfeld wirtschaftlich unangenehmer wird.

Trotzdem kann es sinnvoll sein, den Notgroschen aktiv zu optimieren und gute Angebote zu vergleichen, anstatt Geld völlig unverzinst herumliegen zu lassen. Daher heißt es jetzt, die nächsten Zinssitzungen der EZB genau zu verfolgen und zu schauen, ob man für sein Geld eine ordentliche Verzinsung erhält.

Mehr zum Thema „Tagesgeld und Zinsen in der aktuellen Situation” erfährst du hier.

Was bedeutet das für Aktien?

Aktien mögen grundsätzlich keine Unsicherheit, und genau davon haben wir gerade reichlich. Dennoch ist der bisherige Rückgang in den großen Indizes eher eine erste Reaktion als ein echter Ausverkauf. Das ist genau der Punkt, der mich persönlich vorsichtig macht. Denn wenn die Folgen eines höheren Ölpreises wirklich tiefer in Inflation, Margen und Nachfrage hineingreifen, dann muss der Markt das erst noch vollständig verarbeiten.

Gleichzeitig ist der Markt voll mit Anlegern, die in den letzten Jahren gelernt haben, dass sich fast jeder Rücksetzer zum Nachkauf eignet. Corona, Inflation, Zölle, geopolitische Schocks – sehr oft hat Buy the Dip funktioniert. Genau deshalb ist auch diesmal wieder viel Kapital bereit, Rückgänge schnell zu kaufen. Das stabilisiert den Markt zunächst. Aber es kann auch trügerisch sein, denn nicht jeder Rücksetzer ist dieselbe Art von Rücksetzer.

Wenn wir nur eine kurze Schrecksekunde sehen und die Lage sich rasch beruhigt, dann werden sich auch diesmal Chancen ergeben. Wenn sich aber herausstellt, dass der Energieschock die Inflation nachhaltig anheizt und gleichzeitig auf eine ohnehin schwache Wirtschaft trifft, dann wäre ich deutlich vorsichtiger. Dann reden wir eben nicht über einen normalen Stimmungsdämpfer, sondern über ein ernsthafteres Margen- und Bewertungsproblem.

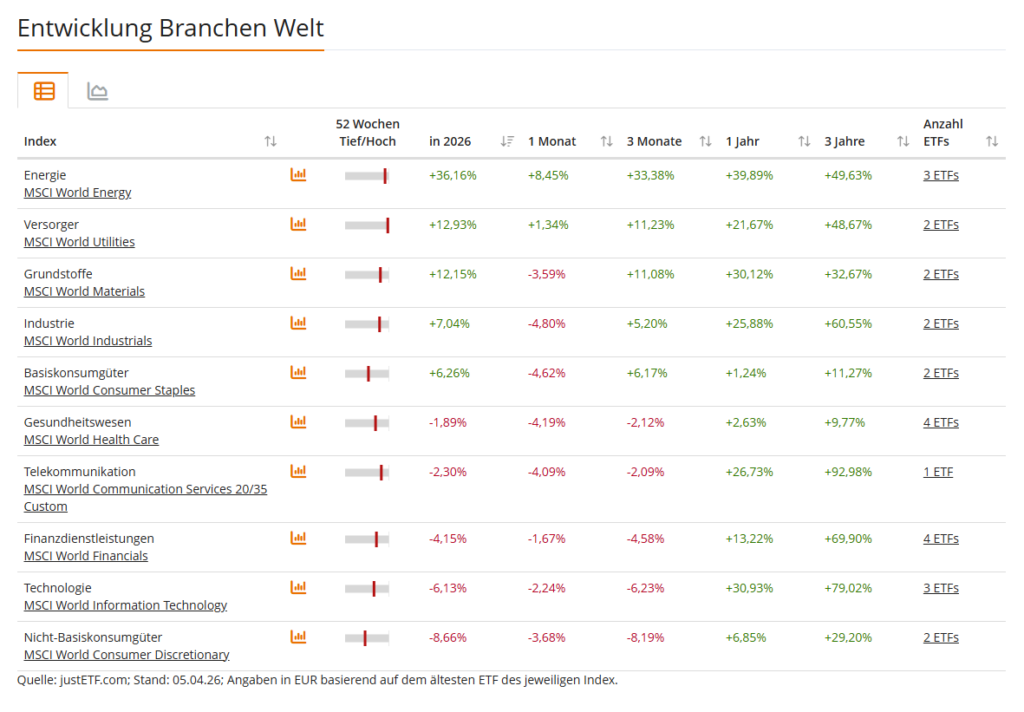

Welche Branchen am Aktienmarkt profitieren

Wenn Öl steigt, profitieren naturgemäß zunächst Energieunternehmen und Teile des Rohstoffsektors. Auch defensive Bereiche wie Basiskonsum, Gesundheitswesen und Infrastruktur geraten in solchen Phasen oft wieder stärker in den Fokus, weil ihre Geschäftsmodelle stabiler wirken. Aktien, die monatelang niemand wollte, weil sie als Langweileraktien galten, sind plötzlich wieder in den Börsenmedien präsent. Gleichzeitig kommen zyklische Bereiche und hoch bewertete Wachstumssegmente schneller unter Druck, wenn Zinsen und Unsicherheit wieder wichtiger werden.

Trotzdem wäre ich vorsichtig, daraus eine plumpe Jagd auf Krisengewinner zu machen. Nur weil ein Sektor kurzfristig profitiert, heißt das nicht, dass er sich automatisch als Langfristinvestment eignet. Gerade in einer solchen Nachrichtenlage kann sich das Bild innerhalb weniger Tage ändern. Ein Hebelprodukt auf Öl oder ein aggressiver Trade auf Rohstoffe mag kurzfristig funktionieren, ist aus meiner Sicht in einem solchen Umfeld jedoch brandgefährlich.

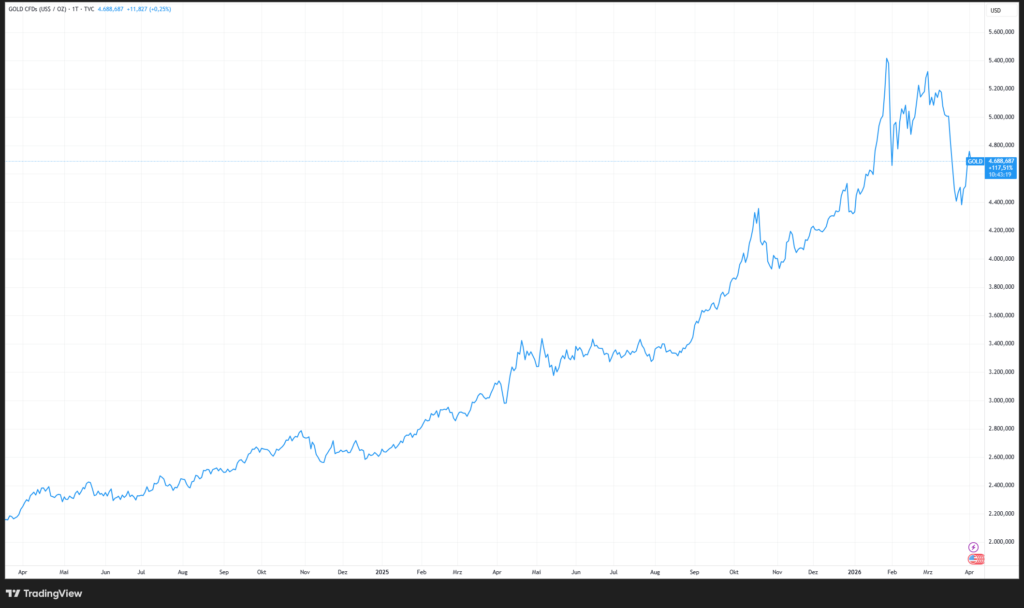

Warum Gold gerade fällt, obwohl es doch eine Krise gibt

Genau das irritiert viele. Krieg, Unsicherheit, steigender Ölpreis und trotzdem fällt Gold. Auf den ersten Blick wirkt das unlogisch. Auf den zweiten Blick ist es gar nicht so ungewöhnlich.

Der offizielle Grund: Steigende oder langfristig hohe Zinsen sind traditionell schlecht für Gold, da Gold selbst keine laufenden Erträge abwirft und defensivere Anlagemöglichkeiten somit wieder interessanter werden.

Meine offizielle Begründung – darf man nicht vergessen, wie stark der Goldpreis im Vorfeld bereits gestiegen war. Nach solchen Bewegungen sind Korrekturen völlig normal.

Dazu kommt noch etwas, das viele gern verdrängen: Ein erheblicher Teil der Goldbewegungen läuft nicht über Leute, die physisch Barren kaufen und für zehn Jahre weglegen, sondern über Derivate, Futures und gehebelte Positionen. Wenn dort Liquidität gebraucht wird oder Margin Calls auftreten, wird Gold eben auch verkauft. Das ist nicht schön, aber normal.

Gold ist für mich deshalb kein kurzfristiges Krisentrading-Instrument, sondern eher ein langfristiger Schutz gegen Geldentwertung und Systemmisstrauen.

Mehr zum Thema, warum Gold so plötzlich fallen kann, erfahren Sie in diesem verlinkten Artikel.

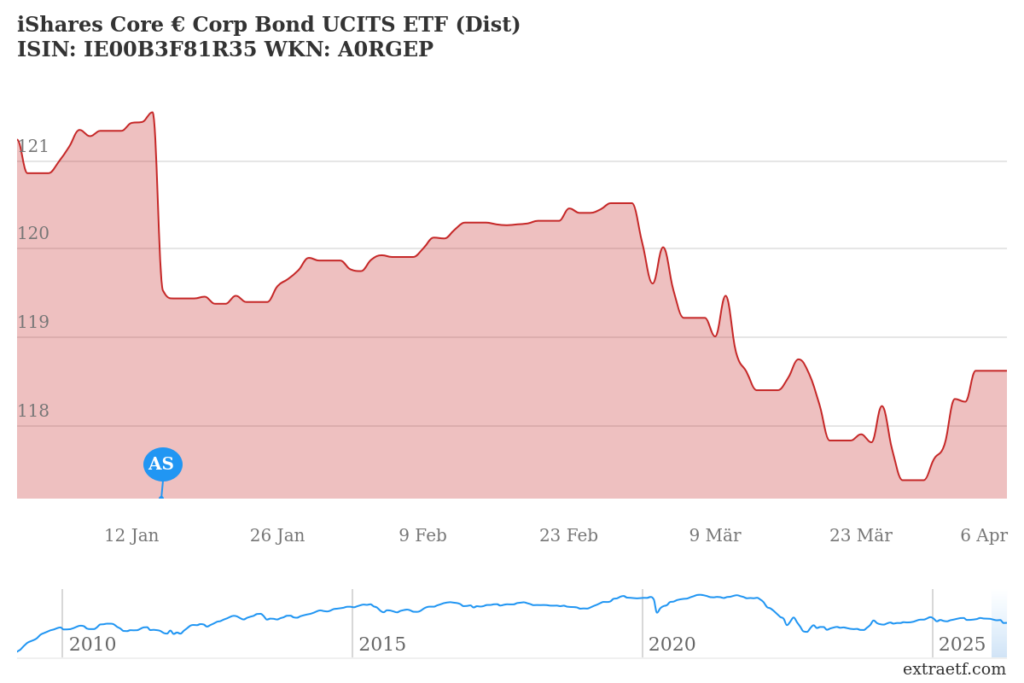

Was bedeutet das für Anleihen?

In einer solchen Situation sind Anleihen eine heikle Angelegenheit. Der Grund ist einfach: Steigt die Inflation und die Notenbanken müssen restriktiver werden und die Zinsen anheben, geraten bestehende Anleihen mit niedrigerer Verzinsung unter Druck. Vor allem langlaufende Anleihen reagieren empfindlich auf Veränderungen des Zinsniveaus.

Kurzlaufende Anleihen oder Geldmarkt-ETFs sind in so einer Phase deutlich robuster, weil sie weniger Zinssensitivität mitbringen und schneller in ein neues Zinsumfeld hineinrollen. Wer hier Sicherheit sucht, ist auf der kurzen Laufzeit aus meiner Sicht deutlich besser aufgehoben als am langen Ende. Klar kann es irgendwann Chancen geben, wenn Anleihekurse stärker fallen und sich die Zinserwartungen übertreiben. Aktuell wäre mir das Chance-Risiko-Verhältnis bei vielen länger laufenden Papieren noch zu unklar, da noch nicht feststeht, wie schnell die Notenbanken reagieren werden und in welchem Ausmass.

Mehr zum Thema, wie Anleihen auf Zinserhöhungen reagieren, erfahren Sie im verlinkten Artikel.

Wie lange kann der Irankonflikt dauern?

Die ehrliche Antwort lautet: Niemand weiß es. Und genau deshalb solltest du jedem misstrauen, der dir jetzt eine allzu präzise Zeitschiene verkaufen will. Wir sehen jeden Tag neue Schlagzeilen. Mal ist von Vergeltung die Rede, mal von Verhandlungen, mal von Deeskalation, mal von neuen Risiken. Dazu kommt jede Menge Propaganda von allen Seiten. Aus so einer Gemengelage eine saubere Prognose abzuleiten, ist kaum seriös möglich.

Was man aber sagen kann: Solche Konflikte dauern in der Realität oft deutlich länger, als der Markt am Anfang hofft. Das haben wir bei Russland und der Ukraine gesehen. Früh wurde über Gespräche und Waffenstillstand diskutiert, am Ende entstand ein jahrelanger Konflikt. Das heißt nicht, dass es hier genauso laufen muss. Aber es heißt, dass man vorsichtig sein sollte, wenn der Markt sehr früh schon wieder auf Normalisierung setzt.

Ich bin kein Experte für Kriege und kann das Ende dieses Konflikts nicht vorhersagen. Ich denke jedoch, dass die Situation deutlich komplexer ist, als sich die meisten vorstellen. Es kann nicht einfach eine Seite abziehen und so tun, als wäre nichts gewesen.

Gleichzeitig ist ein Großteil dessen, was wir aktuell in den Medien hören, vermutlich von Propaganda geprägt, was es zusätzlich erschwert, die Dauer dieses Konflikts realistisch einzuschätzen. Für mich persönlich steht daher nur eines fest: Selbst wenn es kurzfristig Annäherungen geben sollte, wird die Phase der Unsicherheit noch Wochen oder sogar Monate anhalten.

Wie sollten Anleger jetzt mit dem Krieg im Iran umgehen?

Der erste große Fehler ist panisches Verkaufen. Wer in einer Lage, die er selbst nicht seriös einschätzen kann, einfach alles verkauft, trifft oft keine rationale, sondern eine emotionale Entscheidung. Das ist selten eine gute Grundlage.

Der zweite große Fehler ist das Gegenteil: blind in einzelne Krisengewinner zu springen, weil die Story gerade logisch klingt. Öl, Rüstung, Rohstoffe, Nahrungsmittel – all das kann kurzfristig laufen, aber wenn du hier nur einer Schlagzeile hinterherläufst, kannst du genauso schnell auf dem falschen Fuß erwischt werden.

Ein dritter Fehler ist, jetzt das komplette Portfolio umzubauen, alle Strategien über Bord zu werfen und plötzlich nur noch auf eine einzige Erzählung zu setzen. Genau mitten in solchen Krisenphasen überschätzen viele ihre Fähigkeit, die Zukunft präzise lesen zu können. In Wahrheit treffen sie Entscheidungen auf Basis von Lärm statt Struktur.

Dazu kommen die klassischen Crash-Gurus, die jahrelang permanent Katastrophen ausrufen und dann in dem einen Moment, in dem wirklich etwas knallt, so tun, als hätten sie die Welt verstanden. Dass ihre letzten zweihundert Warnungen nicht aufgegangen sind, wird dann gern verschwiegen. Wer dir jetzt mit absoluter Sicherheit die perfekte Strategie verkaufen will, hat entweder eine sehr spezielle Glaskugel oder schlicht ein Produkt im Angebot.

Wie ich persönlich mit dem Krieg im Nahen Osten umgehe

Ich halte aktuell Cashreserven für wichtig. Nicht weil Cash plötzlich ein tolles Investment wäre, sondern weil Cash Handlungsfähigkeit bedeutet. Wer keinerlei Liquidität hat, kann Chancen nicht nutzen und muss im Zweifel genau dann verkaufen, wenn er es eigentlich nicht will. Gleichzeitig würde ich aber nicht panisch alles veräußern. Dafür ist die Lage zu offen. Genauso wenig würde ich jetzt blind mit Hebel in Krisengewinner springen.

Wenn ich investiere, dann eher kontrolliert, mit vernünftiger Positionsgröße und eher über breitere Instrumente als über wilde Einzelwetten. In solchen Phasen erhöhe ich tendenziell lieber die ETF-Gewichtung, weil das das Portfolio glättet. Wenn ein Sektor sehr klar profitiert, kann man das auch über einen ETF spielen, statt sich mit einer einzelnen Aktie die Extrarisko-Keule ins Depot zu holen. Das ist langweiliger, aber oft genau deshalb sinnvoller.

Beim Aktienmarkt bin ich persönlich aktuell noch zurückhaltend. Der bisherige Rückgang erscheint mir für die potenziellen Folgen dieser Lage noch nicht sonderlich tief. Das muss kein Beweis dafür sein, dass der Markt falsch liegt. Aber für mich reicht es aktuell noch nicht, um von einem wirklich attraktiven größeren Wiedereinstieg zu sprechen.

Ich bin kein Freund von pauschalen Regeln, aber ich habe für mich festgelegt, dass ich einen echten Crash erst ab einem Rückgang von 15 bis 20 Prozent vom Hochpunkt definiere. Alles darunter ist für mich eher eine kleinere Korrektur und noch nicht wirklich relevant. Daher bin ich persönlich aktuell noch nicht an dem Punkt, an dem ich mich entscheiden würde, größere Nachkäufe zu tätigen.

Wenn wir deutlich stärkere Rückgänge sehen würden und ich den Eindruck hätte, dass die Reaktion irrational überzogen ist, dann würde ich das anders bewerten. Im Moment ist mir dafür noch zu viel Nebel in der Luft.

Einfach mal nichts tun

Vernünftig ist vor allem, das eigene Geld nicht auf ein einziges Szenario zu trimmen. Du musst dich nicht heute entscheiden, ob in drei Wochen Frieden herrscht oder ob die Lage noch Monate eskaliert. Du musst dein Vermögen so strukturieren, dass beides überlebbar ist. Dazu gehört, Liquidität vernünftig zu halten, Sparpläne nicht in Panik zu beenden, breit zu diversifizieren und gerade bei Zins- und Anleiheprodukten das Laufzeitenrisiko ernst zu nehmen.

Ich denke, je drastischer und akuter die Medienlandschaft die Nachrichten verbreitet, desto stärker entsteht auch innerlich ein gewisser Handlungsdruck. Wenn man jedoch nicht genau weiß, in welche Richtung man sein Portfolio ausrichten soll, ist es wahrscheinlich sinnvoll, die oben genannten Punkte zu beachten, aber grundsätzlich seiner Strategie treu zu bleiben und im Zweifel einfach einmal nichts zu tun – auch wenn das am Ende eine der schwierigsten Entscheidungen ist.

Aber es ist jetzt sinnvoll, sich auch im Alltag auf langfristige Veränderungen einzustellen. Wer zum Beispiel seine Energieverträge noch völlig offen hat, sollte sich dieses Thema genauer ansehen und gegebenenfalls auf eine längere Preisbindung umsteigen. Damit kann man zumindest die eigene Ausgabenseite etwas absichern.

Fazit

Der Öl-Schock durch Iran ist kein reines Tankstellen-Thema. Er ist auch kein Medienhype, den man einfach ignorieren sollte. Er ist ein möglicher Auslöser für eine ganze Kette von Effekten, die dein Geld direkt und indirekt treffen können. Höhere Energiepreise bedeuten nicht nur teureren Sprit, sondern auch teureren Transport, teurere Düngemittel, höhere Lebensmittelpreise, mehr Inflationsdruck und damit eine schwierigere Lage für Notenbanken, Unternehmen und Anleger.

Für Gold heißt das nicht automatisch Rückenwind. Für Aktien heißt das nicht automatisch Crash. Für Tagesgeld heißt das nicht automatisch Gewinn. Genau diese einfachen Geschichten funktionieren in der Realität meistens nicht. Was funktioniert, ist ein nüchterner Blick auf die Mechanik dahinter.

Das Wichtigste ist jetzt nicht, den einen perfekten Trade zu finden. Das Wichtigste ist, dein Vermögen so aufzustellen, dass du nicht bei jeder neuen Schlagzeile aus der Bahn fliegst. Wer jetzt Ruhe bewahrt, flexibel bleibt und sich nicht von Gurus oder Panik treiben lässt, hat am Ende meist deutlich bessere Karten als derjenige, der in jeder Krise unbedingt sofort die große Meisterentscheidung treffen will.