Gold überholt US-Anleihen: Was Zentralbanken jetzt planen

Mittlerweile hat der Wert der Goldbestände in den offiziellen Reserven der Zentralbanken weltweit die US-Staatsanleihen, die sogenannten US-Treasuries, deutlich übertroffen. Das hat die Europäische Zentralbank in einer aktuellen Meldung bekannt gegeben – und diese Entwicklung sollte man keinesfalls ignorieren. Denn auf den ersten Blick würde diese Aussage bedeuten, dass Gold mittlerweile wichtiger und scheinbar sogar sicherer geworden ist als US-Staatsanleihen, wenn man sich die Reserven der Zentralbanken ansieht.

Das klingt zunächst nach einer kleinen Revolution im Finanzsystem. Denn jahrzehntelang galten US-Staatsanleihen als eine der sichersten Reserven der Welt. Wenn Zentralbanken Geld parken wollten, dann waren die sogenannten US-Treasuries praktisch der De-facto-Standard und der größte Bestandteil vieler Reserven. Amerika galt über Jahrzehnte als stabil, liquide und der US-Dollar dahinter als die mächtigste Reservewährung der Welt.

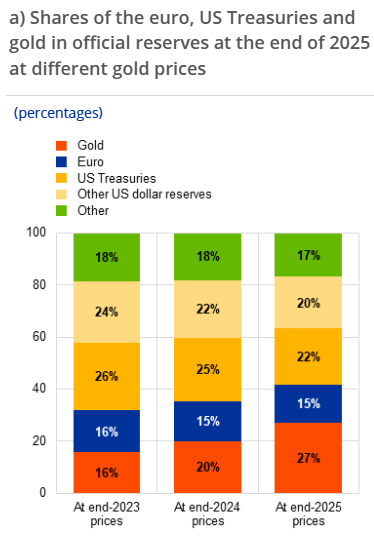

Mittlerweile machen Goldbestände jedoch 27 Prozent der offiziellen Reserven aus, während US-Staatsanleihen nur noch auf 22 Prozent kommen.

Damit stellt sich sofort eine große Frage: Ist das der Anfang vom Ende des US-Dollar-Systems? Sinkt das Vertrauen der Zentralbanken mittlerweile so stark, dass Gold zunehmend bevorzugt wird? Oder bereiten sich die Zentralbanken hier sogar auf einen größeren Umbruch im globalen Finanzsystem vor? Und was bedeutet das für unsere Portfolios und Gold-Investments?

Wie die Zentralbankreserven aufgeteilt sind

Um diese Meldung richtig einzuordnen, muss man zuerst verstehen, was Zentralbankreserven überhaupt sind. Zentralbanken halten Reserven nicht wie ein Privatanleger sein Depot hält. Es geht nicht darum, möglichst viel Rendite zu erzielen oder den MSCI World zu schlagen. Stattdessen handelt es sich um Vermögenswerte in der Bilanz der Zentralbank.

Solche Reserven können aus verschiedenen Bestandteilen bestehen:

| Reservebestandteil | Bedeutung |

|---|---|

| Gold | Physisches Gold oder Goldforderungen als strategische Reserve |

| US-Dollar-Anlagen | Dollar-Guthaben und andere Forderungen |

| US-Treasuries | US-Staatsanleihen, besonders wichtig im Dollar-System |

| Euro-Anlagen | Euro-denominierte Reserven |

| Andere Währungen | Zum Beispiel Yen, Pfund, Schweizer Franken oder chinesischer Yuan |

| Sonderziehungsrechte | Reserveinstrument des Internationalen Währungsfonds |

Die EZB schaut in ihrem Bericht auf die gesamten offiziellen Reserven. Und genau in diesem Vergleich kommt Gold inzwischen auf 27 %, US-Treasuries auf 22 % und der Euro auf 15 %.

| Reservebestandteil | Anteil Ende 2025 |

|---|---|

| Gold | 27 % |

| US-Treasuries | 22 % |

| Euro | 15 % |

| Sonstige Dollar-Anlagen | 20 % |

| Yen, Pfund, Yuan, … | Rest |

Was diese Meldung, dass Gold mittlerweile wichtiger sei als US-Staatsanleihen, allerdings etwas relativiert, ist die Tatsache, dass hier lediglich der Wert der Goldreserven mit dem Wert der gehaltenen US-Treasuries verglichen wird. Betrachtet man dagegen alle dollarbasierten Reserven zusammen, ergibt sich ein anderes Bild.

Neben den US-Staatsanleihen machen auch sonstige Dollar-Reserven, also beispielsweise Dollar-Guthaben, Geldmarktanlagen und weitere dollarbasierte Forderungen, rund 20 Prozent der offiziellen Reserven aus. Addiert man diese zu den US-Treasuries, entfallen weiterhin rund 42 Prozent der weltweiten offiziellen Reserven auf den Dollarraum.

Dollarbasierte Vermögenswerte und Reserveanlagen stellen damit nach wie vor den mit Abstand größten Block innerhalb der globalen Zentralbankreserven dar.

Trotzdem sendet die Entwicklung eine klare Botschaft: Gold hat in den vergangenen Jahren wieder deutlich an Bedeutung gewonnen. Der US-Dollar dominiert das internationale Finanzsystem zwar weiterhin, aber die Zentralbanken scheinen ihre Reserven zunehmend breiter aufzustellen und nicht mehr ausschließlich auf dollarbasierte Anlagen zu setzen. Gold ist damit wieder wichtiger geworden – der Dollar ist jedoch noch lange nicht verschwunden.

Was die EZB-Meldung über die Goldreserven wirklich bedeutet

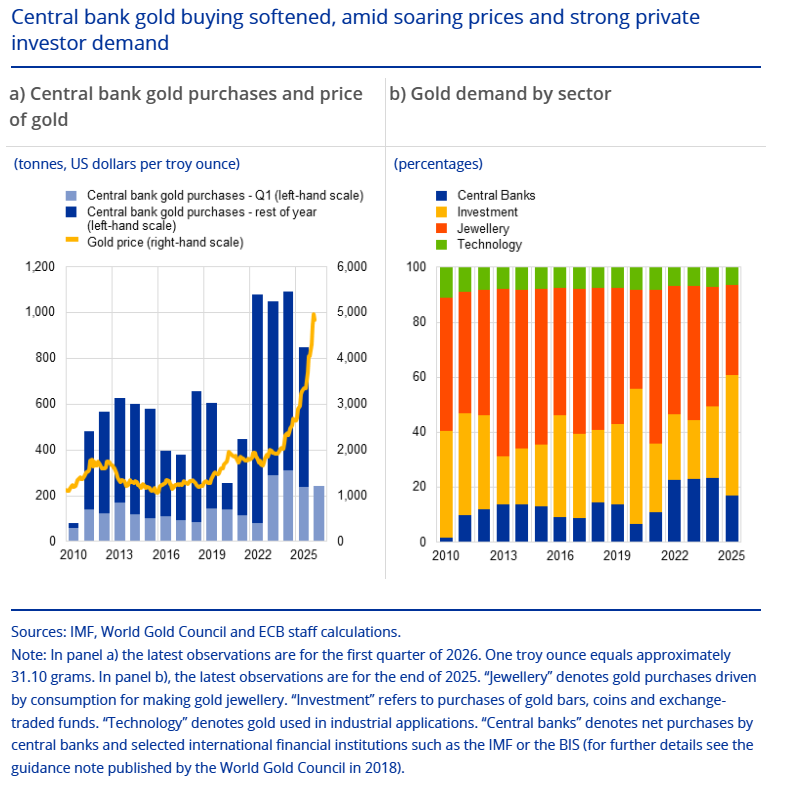

Auch wenn diese Meldung die meisten Goldbullen vermutlich freuen wird, muss man sich anschauen, woher diese Verschiebung zugunsten von Gold tatsächlich kommt. Denn sie ist nicht allein auf die Käufe der Zentralbanken zurückzuführen.

Die EZB weist in ihren Auswertungen ausdrücklich darauf hin, dass ein großer Teil dieses Sprungs durch sogenannte Bewertungseffekte entstanden ist. Viele Zentralbanken weltweit, darunter die USA und zahlreiche europäische Zentralbanken, kaufen nach wie vor kaum oder gar kein zusätzliches Gold. Durch den starken Anstieg des Goldpreises ist jedoch der Wert der bereits vorhandenen Goldreserven deutlich stärker gestiegen als der Wert vieler anderer Reservebestandteile.

Würde sich der Goldpreis heute noch auf dem Niveau von vor wenigen Jahren bewegen, lägen die US-Treasuries laut den Berechnungen der EZB weiterhin vor Gold.

Der aktuelle Vorsprung von Gold ist daher nicht nur das Ergebnis höherer Goldkäufe, sondern zu einem erheblichen Teil auch die Folge des starken Preisanstiegs der vergangenen Jahre.

Chinas Stärkung des Yuan

Auch wenn ein großer Teil des Anstiegs der Goldgewichtung in den Zentralbankreserven durch den starken Goldpreisanstieg selbst verursacht wurde, lässt sich nicht leugnen, dass Staaten wie China seit Jahren massiv Gold zukaufen. Dadurch stellt sich automatisch die Frage, was diese Entwicklung langfristig für das globale Währungssystem, den US-Dollar und letztlich auch für unsere Wertpapierportfolios bedeutet. Auch hier liefert diese Ausarbeitung der EZB interessante Einblicke.

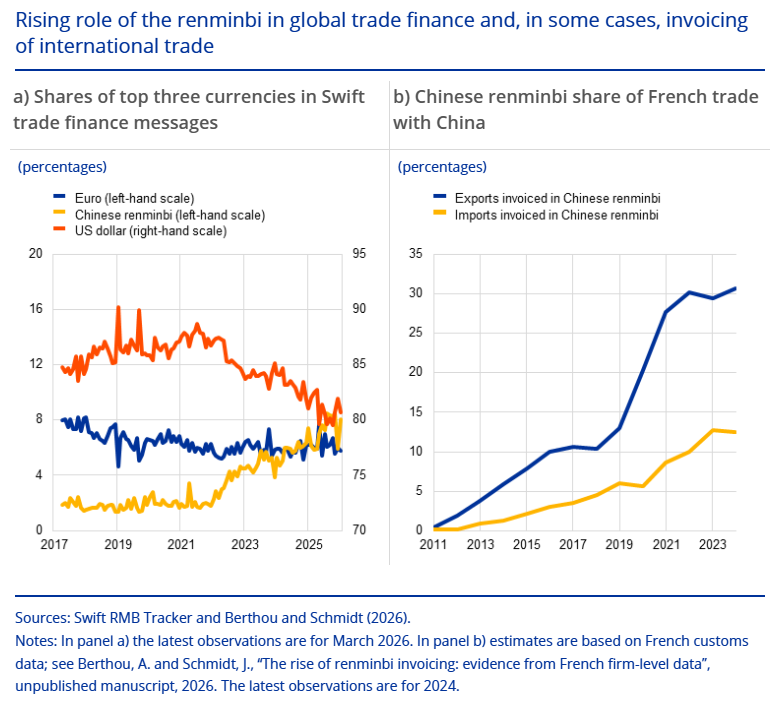

Denn der chinesische Yuan gewinnt laut den Auswertungen der Europäischen Zentralbank zunehmend an Bedeutung. Genau deshalb werden die Goldkäufe der chinesischen Zentralbank besonders interessant. Der US-Dollar bleibt zwar mit rund 80 Prozent Anteil weiterhin die wichtigste Währung in der internationalen Handelsfinanzierung. Dennoch zeigt sich seit einigen Jahren ein klarer Trend:

Die Dominanz des Dollars nimmt langsam ab, während der chinesische Yuan an Bedeutung gewinnt.

Besonders auffällig ist die Entwicklung seit 2023. Während der Anteil des US-Dollars zurückgeht, ist der Anteil des chinesischen Yuan von jahrelang rund 2 Prozent auf mittlerweile etwa 6 bis 7 Prozent gestiegen. Das klingt zunächst nicht spektakulär, bedeutet aber innerhalb weniger Jahre mehr als eine Verdreifachung der Bedeutung im internationalen Handel.

Noch deutlicher wird dieser Trend in der zweiten Grafik. Während im Jahr 2011 praktisch kein Handel zwischen Frankreich und China direkt in Yuan abgewickelt wurde, werden heute bereits rund 30 Prozent der französischen Exporte nach China direkt in Yuan fakturiert. Auch auf der Importseite steigt die Nutzung der chinesischen Währung kontinuierlich an.

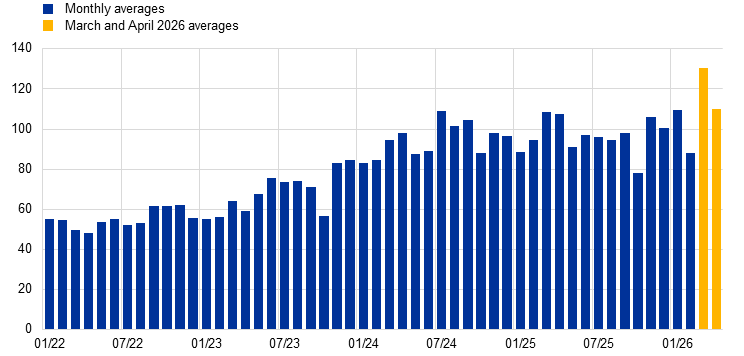

Parallel dazu hat China mit dem CIPS (Cross-Border Interbank Payment System) ein eigenes internationales Zahlungssystem aufgebaut, das häufig als Ergänzung oder langfristige Alternative zum westlich dominierten SWIFT-System gesehen wird. Auch hier zeigt sich ein klarer Trend: Das über CIPS abgewickelte Zahlungsvolumen steigt seit Jahren kontinuierlich an und hat sich innerhalb von vier Jahren nahezu verdoppelt.

Zwar ist CIPS noch deutlich kleiner als SWIFT, doch die Wachstumsraten sind bemerkenswert. Sie unterstützen Chinas langfristiges Ziel, den Yuan als internationale Handels- und Finanzierungswährung stärker zu etablieren und die Abhängigkeit vom US-Dollar zu reduzieren.

Damit sehen wir mehrere Entwicklungen gleichzeitig: Auf der einen Seite verliert der US-Dollar langsam an Bedeutung, auf der anderen Seite versucht China seine Währung stärker im internationalen Finanzsystem zu verankern. Gleichzeitig kauft die chinesische Zentralbank seit Jahren große Mengen Gold.

China positioniert sich damit immer stärker im internationalen Finanzsystem und macht sich gleichzeitig unabhängiger vom Dollar. Denn eine US-Staatsanleihe ist letztlich eine Forderung gegenüber den Vereinigten Staaten. Gold dagegen ist kein Zahlungsversprechen eines anderen Staates, sondern ein realer Vermögenswert im Besitz der eigenen Zentralbank.

Gerade in einer Welt mit zunehmenden geopolitischen Spannungen gewinnt dieser Unterschied an Bedeutung. Das Einfrieren russischer Auslandsreserven nach dem Angriff auf die Ukraine hat vielen Staaten vor Augen geführt, wie abhängig Devisenreserven von politischen Entscheidungen anderer Länder sein können. Gold besitzt hier einen entscheidenden Vorteil: Es ist kein Zahlungsversprechen, kann nicht beliebig gedruckt werden und ist deutlich schwieriger durch Sanktionen zu beeinflussen – insbesondere dann, wenn es im eigenen Land gelagert wird.

Genau deshalb könnte der aktuelle Goldboom der Zentralbanken weniger eine Wette auf steigende Goldpreise sein, sondern vielmehr eine Vorbereitung auf eine Welt, in der wirtschaftliche Macht, Währungen und geopolitischer Einfluss künftig breiter verteilt sein werden als in den vergangenen Jahrzehnten.

Weltordnung im Wandel

Wenn man sich diesen möglichen Umbruch genauer ansieht, kommt mir sofort das Buch „Weltordnung im Wandel“ von Ray Dalio in den Sinn. Dort beschreibt er ein Muster, das sich seiner Ansicht nach in der Geschichte immer wieder wiederholt hat: Wenn große Imperien oder Weltmächte ihren Höhepunkt überschreiten und neue Mächte aufsteigen, kommt es häufig nicht nur zu politischen und wirtschaftlichen Veränderungen, sondern auch zu tiefgreifenden Umbrüchen im Finanzsystem. Oft war damit auch ein Wechsel der dominierenden Reservewährung verbunden – und diese Rolle nimmt heute noch immer der US-Dollar ein.

Historisch betrachtet fanden solche Machtverschiebungen häufig in Zeiten hoher Staatsverschuldung, Währungsabwertungen, geopolitischer Konflikte und wirtschaftlicher Unsicherheit statt. Genau eine solche Gemengelage erleben wir derzeit in vielen Teilen der Welt.

Und genau in solchen Phasen spielte Gold laut Dalio häufig eine besondere Rolle als neutraler Vermögensanker außerhalb des klassischen Schuldensystems.

Besonders hervor hebt Dalio dabei China. Er sieht das Land als die derzeit wichtigste aufstrebende Macht und argumentiert, dass China langfristig das Potenzial besitzt, die USA wirtschaftlich und geopolitisch zu überholen. Folgt man diesem Denkmodell, könnte der chinesische Yuan im Extremfall eines Tages sogar eine deutlich größere Rolle im internationalen Finanzsystem übernehmen und langfristig zu einer ernsthaften Alternative zum US-Dollar werden.

Natürlich bedeutet das nicht, dass ein Hedgefonds-Manager wie Ray Dalio die Zukunft vorhersagen kann. Niemand weiß, wie die Welt in zehn, zwanzig oder dreißig Jahren aussehen wird. Seine Modelle liefern jedoch einen interessanten Rahmen, um aktuelle Entwicklungen einzuordnen. Und genau deshalb wirken viele seiner Überlegungen heute erstaunlich relevant.

Wenn das Vertrauen in eine Währung nachlässt, die Staatsverschuldung immer weiter steigt und gleichzeitig geopolitische Spannungen zunehmen, gewinnen Vermögenswerte außerhalb des klassischen Finanzsystems oft an Bedeutung. Gold wird in solchen Phasen nicht wegen seiner Rendite interessant, sondern weil es als neutraler Wertspeicher wahrgenommen wird, der nicht von der Zahlungsfähigkeit oder den politischen Entscheidungen eines einzelnen Staates abhängt.

Ob wir tatsächlich vor einem historischen Wandel des Weltfinanzsystems stehen, kann heute niemand mit Sicherheit sagen. Die Entwicklungen bei den Goldkäufen der Zentralbanken, die wachsende Bedeutung des Yuan und die zunehmenden geopolitischen Spannungen zeigen jedoch, dass einige Staaten ihre Reserven bereits heute so aufstellen, als wollten sie für genau ein solches Szenario vorbereitet sein.

Was bedeutet das für dein Portfolio?

Ich finde es immer wichtig, solche Verschiebungen und langfristigen Veränderungen auch bei den eigenen Investmententscheidungen zu berücksichtigen. Nicht, weil man jede Entwicklung exakt vorhersagen kann, sondern weil große geopolitische und wirtschaftliche Trends über viele Jahre hinweg durchaus Auswirkungen auf das eigene Portfolio haben können.

Ob am Ende tatsächlich der Extremfall eintritt und China die USA wirtschaftlich deutlich überholt oder sogar eines Tages den US-Dollar als dominante Weltreservewährung ablöst, kann heute niemand seriös beantworten. Das schwindende Vertrauen in den US-Dollar und die zunehmenden Bemühungen vieler Staaten, ihre Abhängigkeit vom Dollar-System zu reduzieren, sind jedoch reale Entwicklungen, die man beobachten kann und über viele Jahre stattfinden.

Trotzdem sollte man auch die Kirche im Dorf lassen. China ist zweifellos ein wirtschaftlicher Gigant, der Yuan als internationale Reservewährung aber noch immer zu wenig relevant. Um zur echten Weltreservewährung aufzusteigen, reicht eine große Volkswirtschaft allein nicht aus. Dafür braucht es tiefe Kapitalmärkte, freie Konvertierbarkeit, Rechtssicherheit, Vertrauen, Liquidität und internationale Akzeptanz.

Genau an diesen Punkten hat China bis heute noch deutliche Schwächen. Der chinesische Kapitalmarkt ist für ausländische Investoren nur eingeschränkt zugänglich, staatliche Eingriffe in Unternehmen und Märkte sind keine Seltenheit und die Vertrauensbrüche der vergangenen Jahre werden sich nicht von heute auf morgen aus der Welt schaffen lassen. Deshalb ist es aus meiner Sicht auch zu früh, bereits vom Ende des Dollars oder vom Aufstieg des Yuan zur neuen Weltreservewährung zu sprechen.

China kauft Gold wahrscheinlich nicht, um morgen einen neuen Goldstandard einzuführen oder den Yuan direkt mit Gold zu hinterlegen. Viel wahrscheinlicher ist, dass die chinesische Zentralbank ihre Reserven robuster machen, unabhängiger vom Dollar-System werden und langfristig mehr Vertrauen in die eigene Währung schaffen möchte.

Für Privatanleger sollte daraus nicht automatisch die Schlussfolgerung entstehen, jetzt alles auf Gold zu setzen. Der starke Goldpreisanstieg der vergangenen Jahre hat viele Anleger in einen regelrechten FOMO-Modus versetzt. Dabei darf man nicht vergessen, dass ein großer Teil der aktuellen Aufmerksamkeit schlicht auf die außergewöhnlich starke Kursentwicklung zurückzuführen ist.

Gold hat über lange Zeiträume hinweg immer wieder Phasen erlebt, in denen es kaum Rendite gebracht hat. Gold zahlt keine Dividenden, keine Zinsen und erwirtschaftet keine laufenden Erträge. Wer heute sein gesamtes Depot in Gold umschichtet, weil der Preis in den vergangenen Jahren stark gestiegen ist, macht aus meiner Sicht denselben Fehler wie Anleger, die in jeder Euphoriephase glauben, dass die jüngste Entwicklung ewig so weitergeht.

Zentralbanken kaufen Gold aus einem völlig anderen Grund als Privatanleger. Sie wollen damit nicht reich werden, keine Dividenden kassieren und auch nicht den Aktienmarkt schlagen. Ihr Ziel ist es, Vertrauen in die eigene Währung und die eigene Bilanz zu schaffen sowie die Handlungsfähigkeit in Krisenzeiten zu sichern.

Mein Goldanteil im Portfolio

Daher wähle ich meine Goldquote im Portfolio sehr bewusst. Die starken Kurssteigerungen der vergangenen Jahre sind kein Garant dafür, dass sich diese Entwicklung in ähnlicher Geschwindigkeit fortsetzen wird. Im Gegenteil: Nach dem starken Anstieg haben wir bereits die erste größere Korrektur gesehen, die zeigt, dass auch Gold keineswegs nur in eine Richtung läuft.

Für mich ist Gold deshalb kein Renditemotor, sondern in erster Linie ein Sicherheitsbaustein im Portfolio. Durch die starken Kursanstiege der letzten Jahre machen Edelmetalle mittlerweile rund 19 Prozent meines Gesamtportfolios aus. Das ist eine Gewichtung, die eher untypisch ist. Die meisten Anleger bewegen sich eher im Bereich zwischen 5 und 15 Prozent.

Mein persönliches Ziel ist es daher nicht, die Goldquote weiter ausufern zu lassen. Ich werde zwar weiterhin in Gold investieren, möchte den Anteil am Gesamtportfolio langfristig aber wieder unter 15 Prozent halten. Dadurch bleibt Gold für mich ein wichtiger Baustein zur Diversifikation und Absicherung, ohne dass das Portfolio zu stark von der Entwicklung eines einzelnen Vermögenswertes abhängig wird.