KI-Aktien am Höhepunkt? Warum JETZT die gefährlichste Phase beginnt

KI funktioniert. Das ist für mich nicht mehr der Punkt, über den man grundsätzlich streiten muss. Natürlich kann man über einzelne Anwendungen diskutieren, über übertriebene Versprechen, über Datenschutz, über Fehler, über Halluzinationen oder darüber, ob wirklich jedes Unternehmen jetzt zwanghaft irgendwo „KI“ draufkleben muss, damit die PowerPoint-Folie moderner aussieht.

Aber die technologische Entwicklung ist real. KI verändert bereits Softwareentwicklung, Bildgenerierung, Datenanalyse, Kundenservice, Werbung und immer mehr interne Unternehmensprozesse.

Die viel spannendere Frage ist deshalb nicht: Ist KI nur ein Hype?

Die spannendere Frage ist: Wo stehen wir gerade im Hype-Zyklus – und was bedeutet das für Aktien?

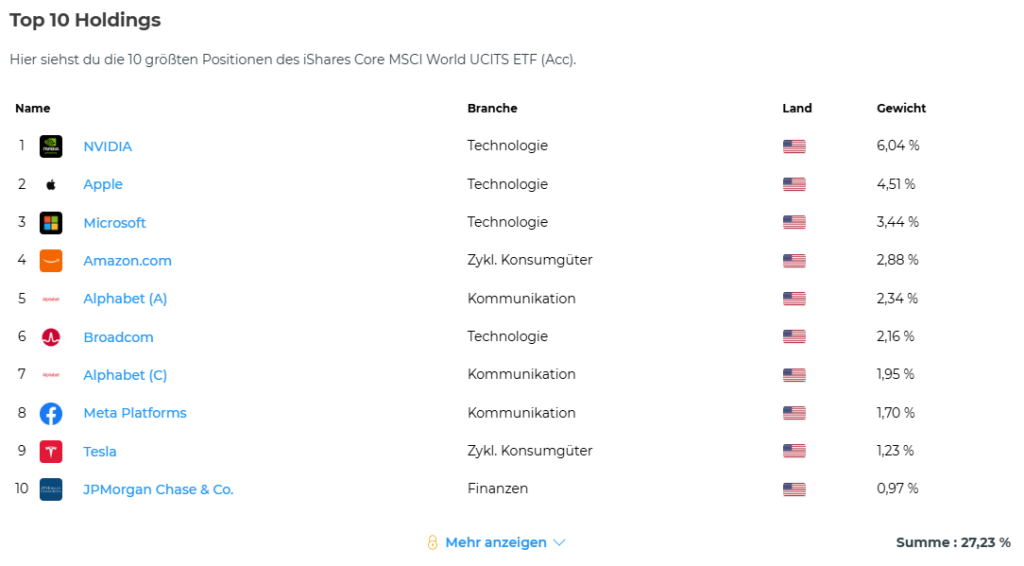

Diese Frage betrifft nicht nur Anleger, die in einzelne KI-Aktien investieren, sondern alle, die zum Beispiel in weltweite Indizes wie den MSCI World investieren, denn die großen Technologiekonzerne wie Nvidia, Microsoft, Alphabet und Amazon machen mittlerweile ungefähr 25 % des Index aus. Viele dieser Unternehmen investieren gerade sehr viel Geld, um sich im Bereich KI zu positionieren, und planen, künftig große Teile ihres Umsatzes mit KI zu erzielen.

Das heißt, die KI-Wette betrifft nicht nur Einzelaktienanleger, sondern alle, die in breit gestreute Indizes wie den MSCI World investieren.

Oder etwas einfacher gesagt: du musst keine einzelne KI-Aktie kaufen, um in KI investiert zu sein. Wenn du einen MSCI-World-ETF besitzt, bist du längst dabei.

Deshalb schauen wir uns in diesem Artikel an, wo wir uns gerade im Hype-Zyklus befinden, ob es zu größeren Rücksetzern kommen kann oder ob diese mit der Korrektur der letzten Wochen bereits erledigt sind. Und vor allem machen wir einen Realitätscheck, ob sich diese enormen Investitionen der Big-Tech-Konzerne überhaupt rechnen können, denn das Thema ist deutlich komplizierter, als man denkt.

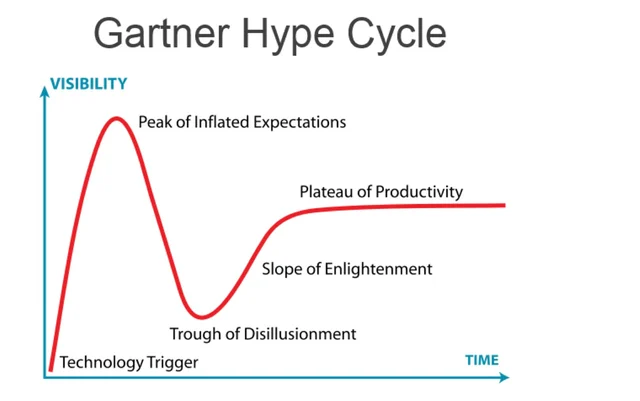

Der Hype-Zyklus: KI ist real, aber die Börse läuft voraus

Bei neuen Technologien gibt es fast immer ein ähnliches Muster. Am Anfang steht eine neue Innovation. Danach kommt die Euphorie. Alle glauben plötzlich, dass diese Technologie alles verändert. Dann folgt oft die Enttäuschung, weil die Umsetzung länger dauert, teurer ist und weniger schnell Gewinne bringt als erhofft. Erst danach entsteht die eigentliche produktive Phase.

Genau dieses Muster wird oft als Hype-Zyklus beschrieben:

- technologische Entdeckung

- starke Euphorie

- überzogene Erwartungen

- Tal der Enttäuschung

- echte Produktivität

- normaler Bestandteil der Wirtschaft

Wenn man sich die Kurve des Hype-Zyklus ansieht, ist man natürlich versucht, diese mit den Aktienkursen gleichzusetzen. Man möchte am liebsten am absoluten Tiefpunkt investieren und nicht kurz vor einem möglichen Crash einsteigen.

Bei KI ist diese Situation jedoch etwas besonders, denn die Technologie selbst ist deutlich weiter als bei vergangenen Hypes. Sie ist kein leeres Versprechen. In Bereichen wie der Softwareentwicklung oder der Bild- und Videogenerierung hat KI bereits gezeigt, dass sie funktioniert. Auch große Softwareanbieter integrieren KI inzwischen in nahezu jedes relevante Produkt.

Nichtsdestotrotz steckt die reale Umsetzung, Implementierung und Nutzung in den einzelnen Unternehmen noch in den Kinderschuhen. Die Börse selbst ignoriert diesen Umstand jedoch weitgehend und preist heutige Bewertungen ein, als würde KI bereits flächendeckend eingesetzt werden.

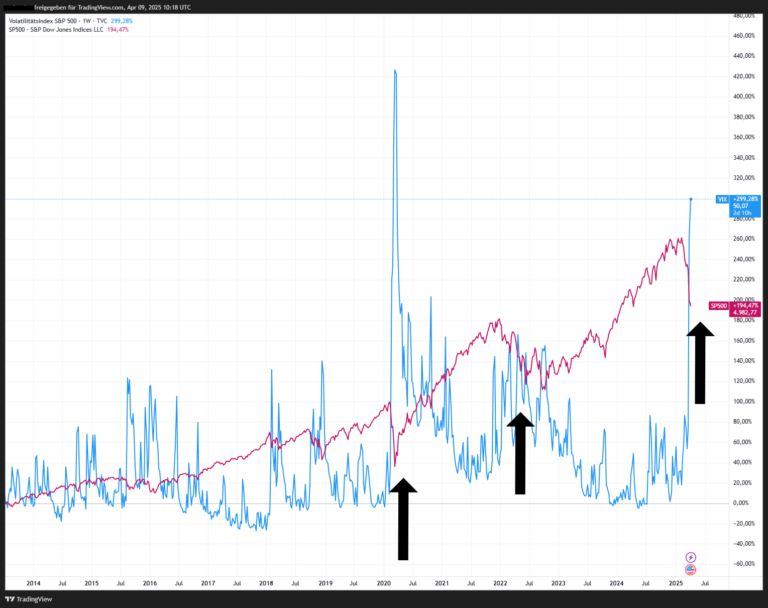

Sieht man sich den Chart von Nvidia an, fragt man sich natürlich, ob wir im Hype-Zyklus bereits am Höhepunkt der Erwartungen angekommen sind oder ob die teilweise Korrektur oder Seitwärtsphase der letzten Monate bereits das Tal der Enttäuschung dargestellt hat.

Korrektur bei KI-Aktien: War das bereits das Tal der Enttäuschung?

Ende 2025 hat dann die erste große Korrektur bei KI-Aktien stattgefunden. Am härtesten traf es unter anderem Microsoft, mit einem zwischenzeitlichen Kursrückgang von rund 35 % vom Höchststand. Auslöser dieser Korrektur waren plötzlich aufkommende Zweifel, ob sich die enormen Investitionen der Tech-Konzerne in KI wirklich rechnen.

Reuters und viele andere Medien berichteten Anfang 2026 von gesamten Investitionen von 600 bis 700 Milliarden Dollar in KI-Infrastruktur. Und ja, das sind brutale Zahlen, bei denen man sich auch bei diesen großen Konzernen die Frage stellen muss, ob sich diese gigantischen Investitionen jemals rechnen können – vor allem, wenn man im Hinterkopf hat, dass KI unglaublich kostenintensiv ist und höchstwahrscheinlich sehr kleine bis gar keine Gewinnmargen abwirft.

Auf der anderen Seite argumentiert Goldman Sachs, dass dieser KI-CapEx-Boom im historischen Vergleich sogar noch relativ normal ist im Vergleich zu früheren Technologiezyklen. Die derzeit geplanten Investitionen entsprechen ungefähr 0,8 % des weltweiten BIP. Bei früheren Technologie-Booms lag dieser Wert bei 1,5 % und mehr. Wenn man jedoch bedenkt, dass ein Großteil der Investitionen von US-amerikanischen Konzernen getragen wird und man das auf das BIP der USA hochrechnet, spricht man immerhin schon von rund 2 %.

Das macht die Sache aber nicht automatisch ungefährlich. Denn frühere Infrastrukturbooms zeigen auch: Am Ende profitieren nicht immer alle. Manche bauen die Infrastruktur, andere verdienen daran, und wieder andere haben zu teuer investiert.

Enorme Investitionen in KI durch Big-Tech-Unternehmen

Diese gigantischen Zahlen haben die Anleger nichtsdestotrotz stark verunsichert. Wenn man sich zudem Aussagen von Microsoft anhört, wonach rund zwei Drittel dieser Investitionen in nur kurzfristig nutzbare Hardware fließen, die alle paar Jahre erneuert werden muss, verstärkt das die Unsicherheit zusätzlich.

Wir sprechen hier von Investitionen in der Größenordnung von mehreren hundert Milliarden Dollar. Diese belasten den Gewinn der Unternehmen nicht sofort massiv, denn wenn Unternehmen Geld für Server, GPUs, Rechenzentren oder entsprechende Infrastruktur ausgeben, erwerben sie zunächst Vermögenswerte. Diese werden in der Bilanz erfasst und anschließend über mehrere Jahre abgeschrieben.

Das bedeutet aber: Über die kommenden Jahre entstehen kontinuierliche Abschreibungen, die den Gewinn mindern. Genau hier liegt die Gefahr. Orientiert man sich an klassischen Bewertungskennzahlen wie dem KGV, also dem Kurs-Gewinn-Verhältnis, wirkt zunächst alles in Ordnung, da CapEx primär den freien Cashflow beeinflusst. In den darauffolgenden Jahren führt diese Entwicklung jedoch zu einer planbaren Reduzierung des Gewinns.

Aber nicht nur die Investitionen selbst sind ein Problem, sondern auch die laufenden Kosten für die neue Infrastruktur, etwa für Strom, Kühlung, Wartung, Personal sowie zusätzliche Ersatzinvestitionen.

KI ist nicht klassische Software

Big-Tech-Unternehmen waren für Anleger jahrelang attraktiv, weil ihr Geschäftsmodell extrem skalierbar war. Einmal entwickelte Software konnte millionenfach verkauft oder von Milliarden Nutzern verwendet werden – mit entsprechend hohen Margen. Werbung ließ sich einfach integrieren und steigerte die Gewinne zusätzlich. Auch Cloud-Dienstleistungen gehörten dazu. All das waren Geschäftsmodelle mit enormer Skalierung.

Natürlich war auch die Cloud anfangs kapitalintensiv. AWS, Azure und Google Cloud mussten Rechenzentren bauen, Server kaufen und Netzwerke betreiben. Trotzdem war das Cloud-Geschäft relativ planbar, denn vor allem Unternehmenskunden kauften Speicher, Rechenleistung und Datenbanken oft über längere Zeiträume hinweg.

Die operative Marge bei Cloud-Dienstleistungen ist oft relativ hoch und liegt im Bereich von rund 30 %.

Im Vergleich dazu benötigt künstliche Intelligenz extrem teure Grafikkarten, enorme Serverkapazitäten, teilweise werden sogar eigene Kraftwerke für den Betrieb der KI-Infrastruktur gebaut oder reaktiviert. Hinzu kommen hohe Anfangskosten durch das Training der Modelle sowie der laufende Ersatz der Hardware.

Im Vergleich zum Cloud-Geschäft ist die Profitabilität von KI noch deutlich unklarer, und die Anfangsinvestitionen sind enorm. Zudem lässt sich KI nicht in gleichem Maße skalieren wie klassische Cloud-Dienstleistungen.

Darum müssen sich die großen Unternehmen in dieser schwierigen Übergangsphase bis zur Profitabilität etwas einfallen lassen, um Anleger und Investoren bei Laune zu halten.

AI Run Rate: KI-Investoren lieben diese Kennzahl

Damit kommen wir zu einer Kennzahl, die in den nächsten Quartalen wahrscheinlich immer wichtiger wird: AI Revenue Run Rate.

Microsoft meldete zuletzt eine KI-Umsatz-Run-Rate von rund 37 Milliarden Dollar. Gleichzeitig wuchs Azure stark und Microsoft verwies auf die hohe Nachfrage nach KI- und Cloud-Diensten. Über 20 Millionen Copilot-Nutzer und ein Wachstum von 123 % auf Jahresbasis.

Das klingt beeindruckend. Und es ist auch beeindruckend. Aber man muss ehrlich sein: Eine Run Rate ist keine saubere Gewinnkennzahl. Sie sagt im Grunde: Wenn das aktuelle Umsatztempo ein Jahr lang so weiterläuft, dann entspricht das einem Jahresumsatz von X.

Dies hat jedoch keine Aussagekraft darüber, wie hoch die Margen sind, wie viel Umsatz durch enorme Rabatte entsteht, wie dauerhaft diese Umsätze sind und vor allem, wie viel Gewinn am Ende tatsächlich übrig bleibt.

Nichtsdestotrotz braucht es Kennzahlen, um das Wachstum im KI-Bereich irgendwie greifbar zu machen und den Investoren zu präsentieren. Deshalb wird in den nächsten Quartalsberichten vermutlich genau diese Run Rate verwendet, um die Börse bei Laune zu halten, denn sie signalisiert Wachstum. Und solange diese Kennzahl starke Wachstumsraten zeigt, wird der Markt bereit sein, die hohen getätigten Investitionen zu akzeptieren.

Was passiert, wenn KI nicht profitabel wird?

Die größte Angst, die mitschwingt, ist, dass diese Investitionen nie profitabel werden. Hier muss man aber fairerweise sagen, dass die Big-Tech-Unternehmen die hunderten Milliarden, die sie erwirtschaftet haben, auch früher investiert haben – nur eben anders:

- Aktienrückkäufe

- Dividenden

- Übernahmen

- Forschung und Entwicklung

- Cloud-Infrastruktur

- neue Geschäftsfelder

Das Geld ist auch früher nie einfach auf dem Konto gelegen, sondern wurde immer eingesetzt. Man darf dabei nicht davon ausgehen, dass frühere Investitionen immer perfekt waren.

Ein Beispiel ist die Übernahme von Microsoft von Activision Blizzard für über 68,7 Milliarden Dollar – eine enorme Wette auf Gaming, Abos und das Ökosystem dieses Unternehmens. Ob sich solche Übernahmen am Ende wirklich auszahlen, lässt sich oft erst nach vielen Jahren beurteilen – oder man erfährt es nie eindeutig.

Weitere Beispiele sind Amazon, das MGM für 8,5 Milliarden Dollar gekauft hat, sowie Meta Platforms, das mit Reality Labs über Jahre enorme Summen verbrannt hat, weil es stark an das Metaverse geglaubt hat. Allein 2025 lagen die Verluste in diesem Bereich bei rund 19 Milliarden Dollar und summieren sich über die Jahre auf gewaltige Beträge.

Das zeigt: Auch früher wurde Kapital nicht immer perfekt eingesetzt. Bei KI sind diese Investitionen jedoch deutlich transparenter, sichtbarer und stehen stärker im medialen Fokus, da viele große Unternehmen gleichzeitig so hohe Beträge investieren.

Das Geld durch KI Investitionen ist nicht weg – es rotiert nur anders

Weiters ist es so, dass das Geld prinzipiell nicht einfach verschwindet. Wenn die großen Konzerne Milliarden investieren, landet dieses Geld bei anderen Unternehmen, die die Infrastruktur bereitstellen, zum Beispiel bei NVIDIA, Broadcom, AMD und vielen mehr.

Deshalb sind diese hohen Investitionen nicht nur negativ, denn sie können die Aktienmärkte sogar weiter antreiben. Es könnte sogar der Punkt kommen, an dem diese angekündigten Investitionen einen positiven Newsflow erzeugen, da viele dieser Profiteure wiederum große börsennotierte Unternehmen sind.

Wie viel Gewinn müsste KI wirklich bringen?

Wenn Big Tech pro Jahr 600 bis 700 Milliarden Dollar in KI-Infrastruktur steckt, dann reicht es nicht, wenn KI ein nettes Zusatzgeschäft wird. Dann muss daraus langfristig ein riesiger Gewinnstrom entstehen.

Man kann das nur schwer genau berechnen, da die Unternehmen derzeit noch nicht sauber zwischen KI-Investitionen und anderen Investitionen trennen und auch die Gewinne noch nicht klar ausgewiesen werden.

Heute erwirtschaften die größten Big-Tech-Unternehmen gemeinsam etwa 400 Milliarden US-Dollar Gewinn pro Jahr. Bei den aktuellen Bewertungskriterien wäre ein sinnvoller Zielbereich irgendwo zwischen 50 und 150 Milliarden Dollar zusätzlichem Gewinn, der notwendig wäre, um die Investitionen zu rechtfertigen.

Das entspricht im Minimum rund 10 % mehr Gewinn, idealerweise jedoch eher 30 %.

Das klingt zunächst enorm hoch und weit entfernt, ist aber nicht völlig unmöglich, wenn KI tief in Unternehmensprozesse integriert wird.

Warum KI stärker sein könnte als Cloud

Bei der Cloud war es so, dass sie für viele Unternehmen optional war. Manche sind stärker in die Cloud gegangen, andere nutzen sie beispielsweise nur für die Datenspeicherung in bestimmten Bereichen. Viele betreiben weiterhin eigene Server und lokale Software, weil das aus regulatorischer, wirtschaftlicher oder technischer Sicht sinnvoll ist.

Bei KI ist das etwas anders, denn sie ist kein reines Infrastrukturprodukt, sondern ein Produktivitätsthema, dem sich Unternehmen langfristig nur schwer entziehen können.

Ein Unternehmen mit Büroarbeitsplätzen, Buchhaltung, Controlling, Kundenservice, Vertrieb, Marketing, Medienabteilung, Softwareentwicklung oder Datenanalyse wird sich mit KI beschäftigen müssen. Nicht weil jede KI-Integration sinnvoll ist. Sondern weil die Konkurrenz es auch tut.

Das bedeutet: KI wird überall getestet werden. ERP-Systeme, CRM-Systeme, Office-Software, Buchhaltungssoftware, Datenanalyse-Tools, Medienprogramme, Entwicklungsumgebungen – überall wird KI integriert. Vieles davon wird übertrieben sein. Vieles wird unnötig sein. Viele Features werden am Anfang eher Marketing sein. Aber aus dieser Masse werden sich echte Use Cases herauskristallisieren.

Die Monetarisierung von KI Unternehmen kommt später

Richtig interessant wird es meiner Meinung nach aber erst in zwei bis drei Jahren. Heute zahlen viele Nutzer vielleicht 20 oder 30 Dollar im Monat für KI-Tools, was im Verhältnis zum Nutzen teilweise lächerlich günstig ist. Wenn ein einzelner Softwareentwickler mit einem KI-Zugang plötzlich die Arbeit eines ganzen Teams erledigen kann, ist der wirtschaftliche Nutzen deutlich höher.

Ein Gedankenspiel: Wenn ein Softwareentwickler plötzlich die Arbeit von zwei Entwicklern übernehmen kann und sich das Unternehmen beispielsweise 100.000 Euro pro Jahr spart, wäre dann nicht sogar ein Abo von 1.000 Euro pro Monat gerechtfertigt?

Deshalb könnte der erste große Monetarisierungsschritt ähnlich funktionieren wie bei vielen Streaming-Anbietern. Die erste Nutzung ist kostenlos oder sehr günstig. Danach wird durch den Nutzen eine Abhängigkeit aufgebaut. Gerade in Unternehmen kann man auf diese KI-Modelle dann plötzlich nicht mehr verzichten, und die Anbieter steigern schrittweise die Preise.

Erst wird Wachstum verkauft, danach werden Marktanteile gesichert, und anschließend steigen die Preise.

Das beste Beispiel dafür ist Netflix. Viele dachten irgendwann, das Wachstum sei vorbei, aber allein durch regelmäßige Preiserhöhungen (und ein paar Nutzern mehr) und konnte Netflix Jahr für Jahr seinen Gewinn steigern und die Margen erhöhen.

Was viele außerdem unterschätzen, ist das Thema KI-Agenten, die im Hintergrund in Unternehmen viele Arbeitsschritte übernehmen können. Irgendwann sind Geschäftsprozesse auf diese Agenten ausgelegt, und genau das sorgt dann für kontinuierliche Einnahmen bei den Betreibern der KI-Infrastruktur.

Die Big-Tech-Unternehmen werden sich wandeln

Aber auch die Big-Tech-Unternehmen selbst werden sich verändern. Über viele Jahre hinweg wurden Softwareentwickler, Produktmanager und Spezialisten für enorme Summen eingestellt, und die Konzerne haben Hunderttausende Mitarbeiter aufgebaut.

Seit dem Vorstoß von KI wurden jedoch bereits Teile des Personals abgebaut, und dieser Trend dürfte sich fortsetzen. Allein 2025 wurden rund 100.000 Stellen gestrichen, auch im Zuge von Automatisierung durch KI. Ausnahmen bilden hier natürlich Spezialisten im KI-Bereich, die weiterhin mit sehr hohen Gehältern eingestellt werden.

Das reduziert die laufenden Kosten der Unternehmen und hilft ihnen natürlich, diese massiven Investitionen zu stemmen.

Was bedeutet das für KI Aktien?

Die große Frage ist: Was bedeutet das für die Aktien in den nächsten Jahren?

Meine Einschätzung: Die finale Antwort, ob sich KI wirklich rechnet, bekommen wir vermutlich erst in zwei bis drei Jahren. Vielleicht sogar später. Erst dann wird klarer, ob KI-Umsätze schnell genug wachsen, ob die Margen halten, ob CapEx wieder sinkt und ob die Abschreibungen die Gewinne stärker belasten.

Kurzfristig handelt die Börse aber keine endgültige Wahrheit. Sie handelt Erwartungen. Und deshalb werden die nächsten Quartale wahrscheinlich von drei Dingen bestimmt:

- AI Run Rate

- Cloud-Wachstum

- CapEx-Guidance

Solange die Unternehmen hohe Wachstumsraten zeigen können, wird der Markt wahrscheinlich bereit sein, hohe Investitionen zu akzeptieren. Besonders dann, wenn die Unternehmen erklären können: Wir investieren so viel, weil die Nachfrage so groß ist. Das kann die Aktien weiter antreiben.

Ich sehe hier drei Szenarien, die eintreten können:

Szenario 1: Die Rally geht weiter

Das passiert, wenn KI-Umsätze stark wachsen, Cloud-Nachfrage hoch bleibt, Run-Rate-Zahlen weiter steigen und die Unternehmen glaubhaft vermitteln, dass ihre Investitionen notwendig sind.

Dann kann der Markt hohe CapEx weiterhin positiv interpretieren. Die Logik wäre: Wer heute baut, wird morgen verdienen.

In diesem Szenario laufen KI-Aktien weiter. Vielleicht nicht mehr so extrem wie in der ersten Euphoriephase, aber der Trend bleibt intakt.

Szenario 2: Seitwärtsphase und Bewertungsverdauung

Das halte ich für ein sehr realistisches Szenario. Die Aktien steigen nicht mehr massiv, aber die Gewinne wachsen weiter. Dadurch normalisieren sich Bewertungen etwas. Die Kurse laufen seitwärts oder steigen moderater, während Umsatz und Gewinn nachziehen. Es könnte sich auch eine neue Story an der Börse bilden, die das KI-Thema etwas in den Hintergrund drängt.

Szenario 3: Das echte Tal der Enttäuschung

Dieses Szenario kommt, wenn der Markt plötzlich nicht mehr auf Run Rate schaut, sondern auf Margen und freien Cashflow. Wenn dann plötzlich die massiven Abschreibungen einsetzen und die Gewinne einbrechen, sind die Bewertungen exorbitant hoch und würden deutliche Kursrückgänge rechtfertigen.

Das wäre dann ein echtes Tal der Tränen oder der Enttäuschung. Keine Anlageempfehlung, aber persönlich glaube ich nicht an eine so harte Landung, denn dafür ist die Euphorie an der Börse gegenüber Big-Tech-Unternehmen in den letzten Jahren insgesamt zu groß gewesen.

Wo stehen wir also im Hype-Zyklus bei KI Aktien?

Ich glaube nicht, dass der kleine Rücksetzer der letzten Monate bereits das Tal der Tränen war. Dafür wird viel zu schnell wieder gekauft. Die Story ist zu stark. Die Unternehmen investieren zu aggressiv. Die Run-Rate-Zahlen werden wahrscheinlich weiter beeindruckend aussehen. Und viele Anleger haben Angst, den nächsten großen Technologiesprung zu verpassen.

Aber gleichzeitig glaube ich auch nicht, dass die nächsten Jahre einfach so weiterlaufen wie der erste KI-Boom. Jetzt beginnt die Phase, in der jedes Quartal wichtiger wird. Jede CapEx-Erhöhung muss erklärt werden. Jede Run-Rate-Zahl muss stärker wachsen. Jeder Margenhinweis wird genauer gelesen. Jeder Kommentar zu Abschreibungen, Rechenkosten und Nachfrage wird relevant.

Vor allem wird sich herauskristallisieren, welche Unternehmen es wirklich schaffen, KI-Dienste ordentlich zu monetarisieren. Der Markt wird stärker zwischen echten Gewinnern und reinen KI-Erzählungen unterscheiden. Die meisten KI-Start-ups, die nur einen einfachen Wrapper oder eine Oberfläche über ChatGPT gebaut haben, sind mittlerweile bereits wieder verschwunden, und das dürfte sich auch bei größeren Unternehmen zeigen.

KI ist kein Fake-Hype, dafür gibt es einfach zu viele echte Anwendungen. All das wird sich weiterentwickeln. Viele Unternehmen testen KI bereits, werden sie weiter testen, integrieren und über Drittanbieter-Software dauerhaft nutzen.

Wahrscheinlich befinden wir uns im Hype-Zyklus nicht mehr im Anfangsstadium, sondern eher in einer Übergangsphase, in der die Kurve langsam abflacht. Die Euphorie ist noch da, aber die Beweispflicht beginnt. Auch das Tal der Enttäuschung wird vermutlich noch kommen, vielleicht nicht unbedingt als großer Crash, sondern eher als längere Phase, in der Kurse seitwärts laufen, in Summe nur leicht steigen oder stagnieren, während die Bewertungen abgebaut werden und Anleger merken, dass die Profitabilität zwar in Sichtweite ist, aber noch einige Jahre dauern kann – ähnlich wie es bei der Cloud der Fall war.