Zinserhöhung! Was die neuen Entscheidungen von FED und EZB für Anleger bedeuten

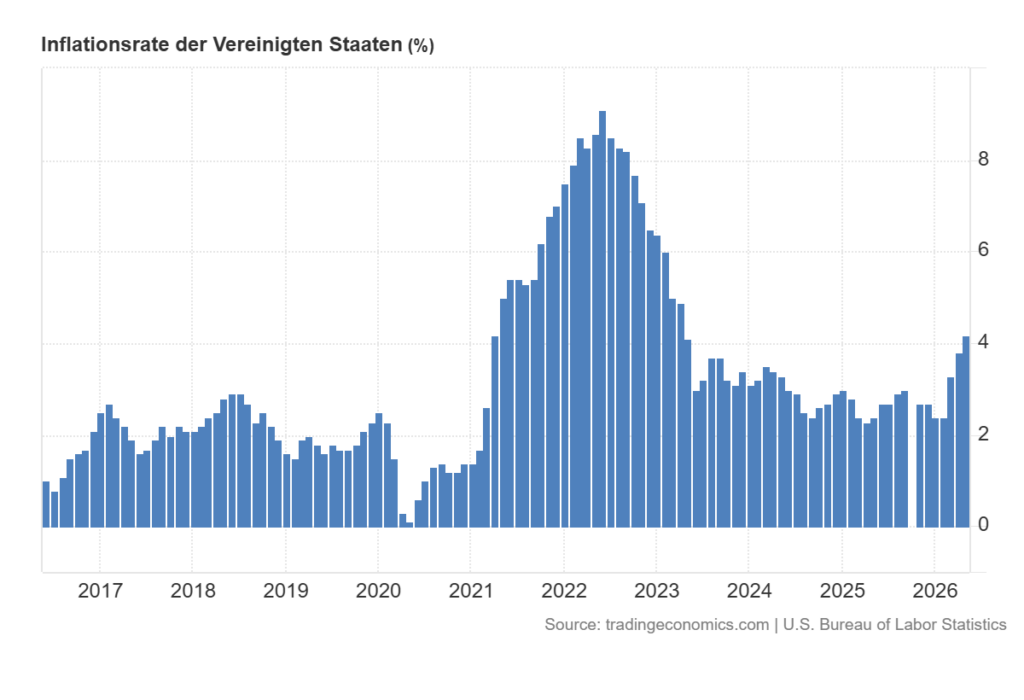

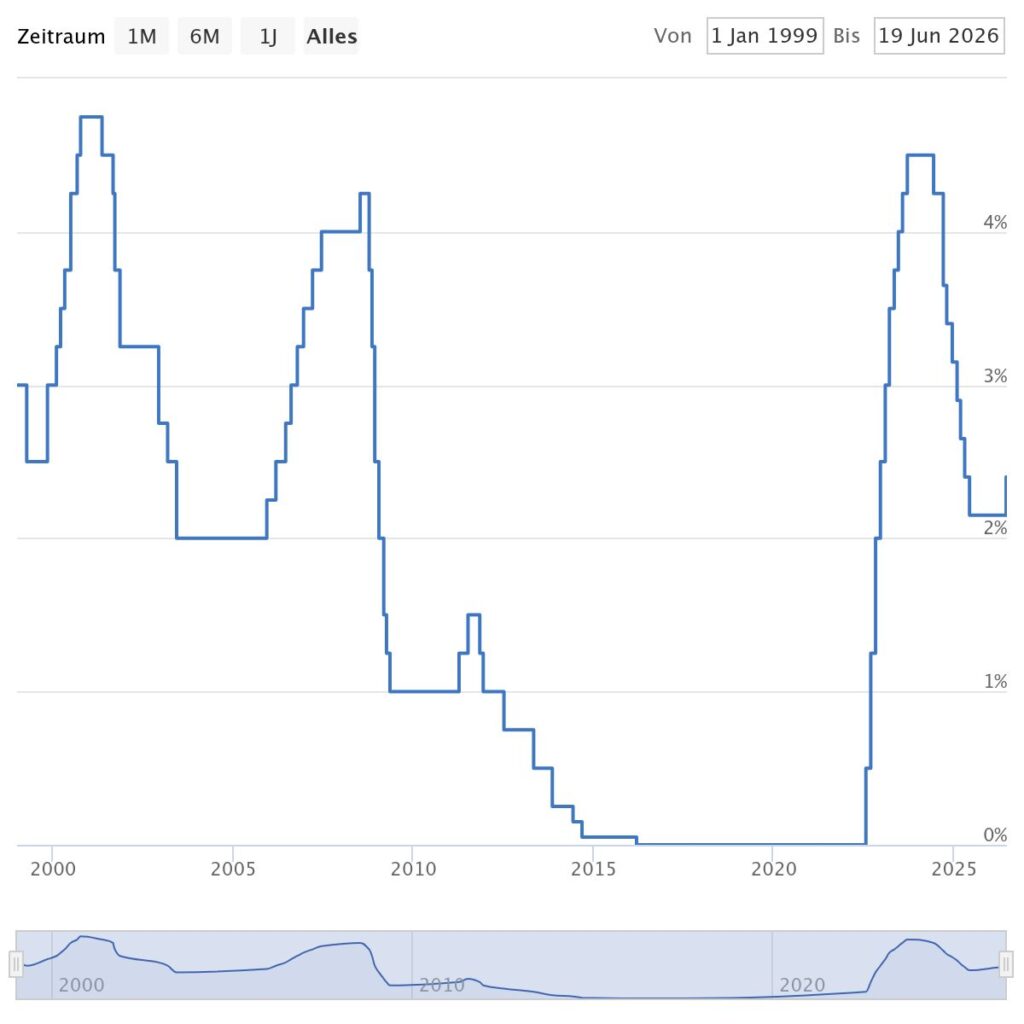

Kevin Warsh, der neue Präsident der US-Notenbank FED, hat überrascht und sich erstaunlicherweise gegen die Erwartungen seines Befürworters Präsidenten Donald Trump gestellt. Die FED hat die Zinsen nicht wie von vielen erhofft gesenkt, sondern den Leitzins im Korridor von 3,5 bis 3,75 Prozent belassen und verweist dabei auf die weiterhin erhöhte Inflation, die unter anderem auch durch die gestiegenen Energiepreise beeinflusst wird.

Doch es geht sogar noch weiter: Reuters meldet, dass 9 von 19 FED-Entscheidern sogar weitere Zinserhöhungen im Laufe dieses Jahres für möglich halten.

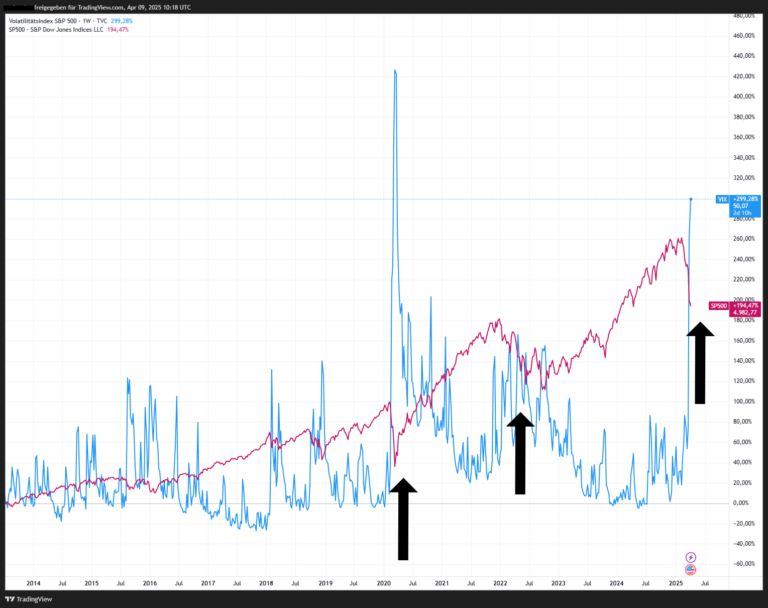

Eine durchaus überraschende Wende, die natürlich Auswirkungen auf Anleger hat. Höhere oder länger anhaltend hohe Zinsen können den Aktienmarkt belasten, Immobilieninvestitionen unter Druck setzen und viele der aktuellen Wachstumsfantasien bremsen – insbesondere im KI-Bereich, wo hohe Bewertungen und enorme Investitionen eine große Rolle spielen.

Aber nicht nur die FED hat sich dazu entschieden, die Handbremse angezogen zu lassen. Auch die EZB hat am 11. Juni die Zinsen sogar erhöht. Das bedeutet: Die erwartete Zinswende nach unten fällt vorerst aus. Die Zinstalsohle scheint erreicht zu sein – zumindest solange die Inflation auf diesem erhöhten Niveau verharrt.

Und genau das ist für Anleger entscheidend. Werfen wir in diesem Artikel einen Blick darauf, was diese Entwicklung für die Finanzmärkte bedeutet und wie man möglicherweise sogar von diesem Umfeld profitieren kann.

Warum der Ölpreis mittelfristig hoch bleiben wird

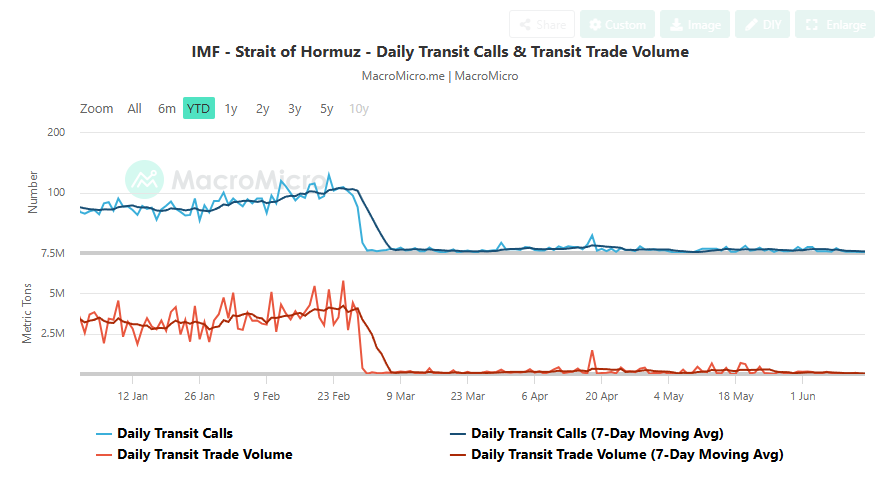

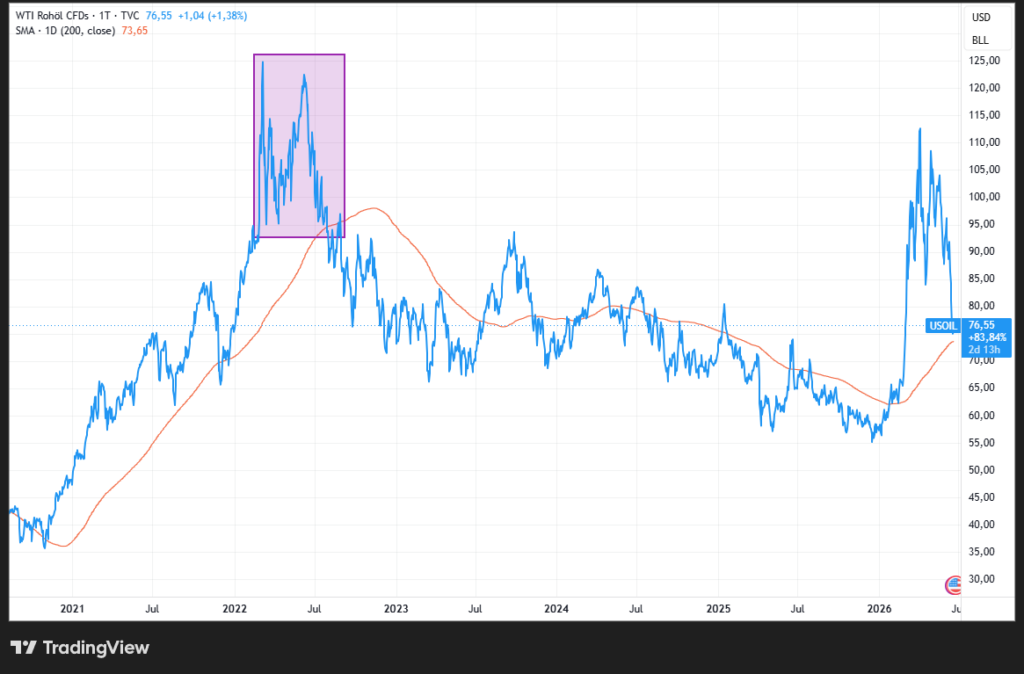

Der Grund für die steigende Inflation ist bekannt und liegt vor allem im gestiegenen Ölpreis, der durch die Blockade der Straße von Hormus zusätzlich unter Druck geraten ist. Zwar ist der Ölpreis aktuell sehr volatil und nach den ersten Meldungen über ein Friedensabkommen deutlich gefallen. Die Märkte setzen derzeit auf das Prinzip Hoffnung und gehen davon aus, dass sich die Transporte durch die Straße von Hormus wieder normalisieren werden.

Doch die Realität sieht bislang anders aus. Bereits kurz nach den Friedensverhandlungen wurden erneut Raketen abgefeuert, und der Verkehr durch die Straße von Hormus war wieder eingeschränkt. Die Daten zeigen ebenfalls, dass noch immer deutlich weniger Schiffe diese wichtige Wasserstraße passieren als vor Beginn des Konflikts.

Hinzu kommt, dass Schiffe teilweise angefunkt und aggressiv an der Durchfahrt gehindert werden. Solange diese Situation anhält, ist ein Friedensabkommen allein noch wenig wert.

Entscheidend ist nicht die Unterschrift auf einem Dokument, sondern dass die Aggressionen tatsächlich enden und Schiffe wieder sicher durch diese Meerenge fahren können.

Denn die Frage lautet nicht nur, ob Iran die Durchfahrt zulässt. Ebenso wichtig ist, ob sich die Kapitäne überhaupt durch dieses Gebiet wagen und ob Versicherungen bereit sind, Schiffe, Ladung und Besatzung zu akzeptablen Konditionen zu versichern. Ohne diese Voraussetzungen bleibt die tatsächliche Transportkapazität eingeschränkt.

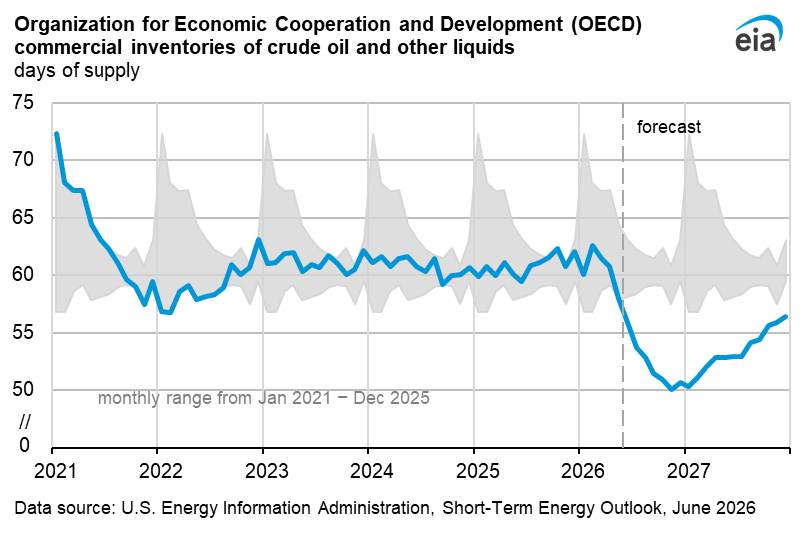

Stark sinkende Ölreserven

Die Lieferketten sind bereits seit Wochen und Monaten gestört, und viele Staaten reagieren darauf, indem sie ihre strategischen Reserven anzapfen. Das zeigt sich auch in den Prognosen der OECD beziehungsweise der EIA. Diese gehen davon aus, dass die OECD-Ölbestände im Laufe dieses Jahres auf nur noch 50 Tage Reichweite sinken könnten. Das wäre der niedrigste Stand seit Beginn der Zeitreihe im Jahr 2003.

Das bedeutet: Selbst wenn die Durchfahrt morgen wieder vollständig möglich wäre, würde es lange dauern, die Lagerbestände wieder auf ein normales Niveau aufzubauen. Dieser Prozess dauert nicht Wochen, sondern eher Monate oder sogar Jahre. Genau das dürfte dafür sorgen, dass der Ölpreis über längere Zeit erhöht bleibt, auch wenn er aktuell aufgrund der Friedenshoffnungen und des saisonal oft schwächeren Sommerhandels etwas nachgegeben hat.

Preise an den Terminmärkten trügen

Betrachtet man die Inflationsentwicklung, sollte man sich nicht zu sehr an den Preisen der Terminmärkte orientieren. Diese reagieren oft innerhalb von Minuten auf neue Nachrichten und spiegeln vor allem Hoffnungen, Erwartungen und zukünftige Entwicklungen wider. Viele Lagerbestände wurden jedoch bereits abgebaut, und Unternehmen, die Öl für die Produktion, den Transport oder ihren laufenden Betrieb benötigen, zahlen häufig andere Preise als jene, die aktuell an den Terminbörsen gehandelt werden.

Und genau das ist letztendlich der entscheidende Treiber der Inflation: nicht der aktuelle Preis an den Terminmärkten, sondern die Kosten, die Unternehmen und Verbraucher tatsächlich für Energie bezahlen müssen. Während die Börse auf zukünftige Entwicklungen blickt, wirkt sich die reale Preisbelastung oft erst mit Verzögerung auf die Wirtschaft und damit auf die Inflation aus.

Ein Blick zurück auf den russischen Angriff auf die Ukraine zeigt ein ähnliches Muster. Auch damals kam es zu einem massiven Anstieg des Ölpreises. Die Spitze wurde zwar relativ rasch wieder abgebaut, doch bis der Ölpreis wieder auf ein deutlich niedrigeres Niveau zurückkehrte, vergingen am Ende mehr als drei Jahre.

Genau diese anhaltenden Spannungen könnten nun erneut dazu führen, dass die Inflation länger auf einem erhöhten Niveau verharrt oder sogar weiter ansteigt. Damit würden die Notenbanken gezwungen sein, die Zinsen länger hoch zu halten oder im Extremfall sogar weiter anzuheben.

Warum höhere Zinsen für viele Anlageklassen problematisch sind

Steigende Zinsen haben direkte Auswirkungen auf viele Anlageklassen.

Aktien

Höhere Zinsen machen Aktien weniger attraktiv, weil sichere Anlagen plötzlich wieder Rendite bringen. Wenn Anleger mit Geldmarkt oder kurzlaufenden Anleihen ordentliche Zinsen bekommen, müssen Aktien mehr liefern, um das Risiko zu rechtfertigen.

Besonders empfindlich reagieren hoch bewertete Wachstumsaktien, wie wir sie aktuell vor allem im KI-Bereich sehen. Viele dieser Unternehmen werden heute vor allem anhand ihrer erwarteten Gewinne in der Zukunft bewertet. Je höher jedoch das Zinsniveau ist, desto geringer ist der heutige Wert dieser zukünftigen Gewinne.

Hinzu kommt ein weiterer wichtiger Faktor: Viele Unternehmen im KI-Sektor müssen derzeit massiv investieren. Rechenzentren, Chips, Infrastruktur und Forschung verschlingen enorme Summen. Steigende Zinsen verteuern diese Finanzierung und machen die Expansion kostspieliger als ursprünglich geplant.

Das bedeutet nicht automatisch, dass KI-Aktien nun stark fallen müssen. Die langfristigen Wachstumsaussichten bleiben in vielen Bereichen weiterhin attraktiv. Allerdings wird die Bewertungsluft dünner, und die hohen Erwartungen der Anleger müssen zunehmend durch reale Ergebnisse gerechtfertigt werden.

Langlaufende Anleihen

Langlaufende Anleihen leiden, wenn die Zinsen steigen. Der Grund ist einfach: Wenn neue Anleihen höhere Renditen bieten, werden alte Anleihen mit niedrigerem Kupon weniger attraktiv. Deren Kurs fällt.

Die Situation rund um Anleihen und die Risiken steigender Zinsen habe ich in diesem verlinkten Artikel bereits ausführlicher erläutert.

Daher würde ich in der aktuellen Situation eher kurzfristige Anleihen wählen.

Gold

Auch Gold ist von steigenden Zinsen betroffen. Langfristig gilt Gold für viele Anleger als Schutz vor Vertrauensverlust, Währungsabwertung und geopolitischen Krisen. Kurzfristig stellen steigende Zinsen jedoch häufig einen Gegenwind dar.

Der Grund dafür ist einfach: Gold wirft keine laufenden Erträge oder Zinsen ab. Wenn Anleger auf sichere Anlagen wie Festgeld, Geldmarktprodukte oder kurzlaufende Anleihen plötzlich drei oder vier Prozent Rendite erhalten können, wirkt Gold im Vergleich dazu oft weniger attraktiv. Gerade professionelle Investoren berücksichtigen diese sogenannten Opportunitätskosten bei ihren Anlageentscheidungen.

Nichtsdestotrotz ist Gold aus meiner persönlichen Sicht ohnehin keine Anlage, die in erster Linie aus Renditegründen gehalten werden sollte. Vielmehr sehe ich Gold als Stabilitätsanker im Portfolio und als Absicherung gegen Krisen, Währungsabwertungen oder unerwartete Entwicklungen im Finanzsystem.

Immobilien

Immobilien sind ebenfalls betroffen. Höhere Zinsen bedeuten teurere Kredite, niedrigere Leistbarkeit, Druck auf Bewertungen und oft weniger Transaktionen. Bei Immobilienaktien und REITs kommt noch dazu, dass sie häufig mit Fremdkapital arbeiten.

Welche Investments von höheren Zinsen profitieren

Jetzt kommen wir zum wahrscheinlich wichtigsten Teil. Denn hohe Zinsen sind nicht für alle Anlageklassen schlecht. Natürlich profitieren davon zunächst Geldmarktprodukte, Tagesgeld oder kurzlaufende Anleihen. Doch bereits nach der Zinswende im Jahr 2022 hat sich gezeigt, dass vor allem Unternehmen aus dem Finanzsektor von steigenden Zinsen profitieren können.

Investment in Bankaktien

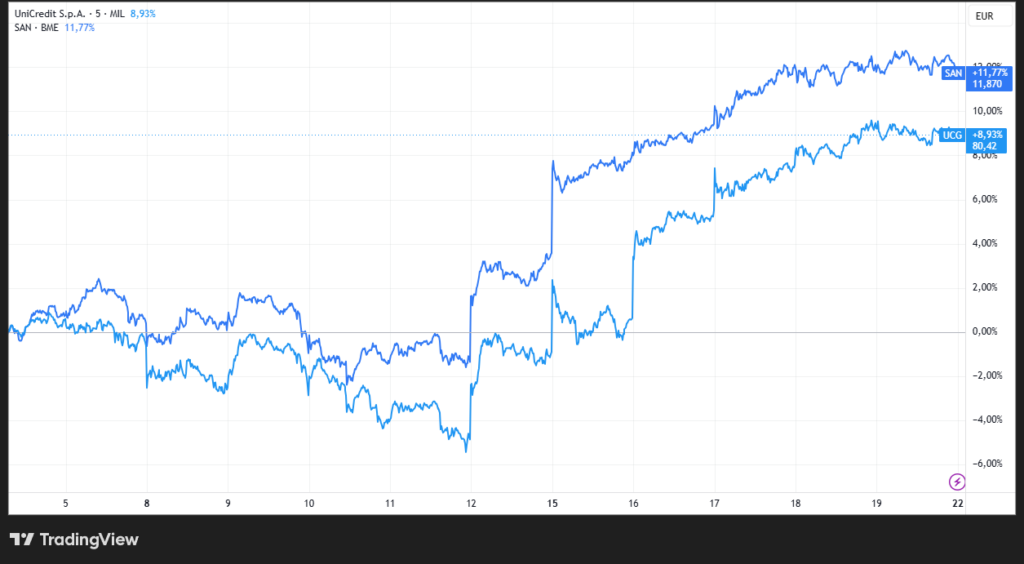

Besonders auffällig war dies bei Banken. Über viele Jahre hinweg galten Bankaktien eher als langweilige und wenig attraktive Investments. Das niedrige Zinsumfeld hat die Ertragsmöglichkeiten vieler Institute stark eingeschränkt. Mit dem Beginn der Zinserhöhungen änderte sich dieses Bild jedoch deutlich. Anleger konnten in den vergangenen Jahren mit zahlreichen Bankaktien beachtliche Renditen erzielen.

Der Amundi Euro Stoxx Banks UCITS ETF hat in den vergangenen drei Jahren eine durchschnittliche Rendite von beeindruckenden 48 Prozent pro Jahr erzielt.

Natürlich sind solche Renditen keine Garantie für die Zukunft. Sie verdeutlichen jedoch, dass steigende Zinsen für viele Banken ein deutlich positiveres Umfeld geschaffen haben als die jahrelange Niedrigzinsphase zuvor. Anleger sollten deshalb genau beobachten, wie sich die weitere Zinspolitik der EZB und der FED entwickelt, da insbesondere Banken mit einem hohen Anteil am klassischen Kredit- und Einlagengeschäft von einem länger anhaltenden Hochzinsumfeld profitieren können.

Auch jetzt zeigt sich wieder ein ähnliches Bild. Direkt nach den jüngsten Entscheidungen der Notenbanken und insbesondere nach der Zinserhöhung der EZB legten zahlreiche Banktitel kräftig zu. Einige Werte konnten innerhalb weniger Tage Kursgewinne von mehr als zehn Prozent verzeichnen.

Sollten weitere Zinserhöhungen folgen oder die Zinsen länger auf hohem Niveau bleiben, könnte sich diese Entwicklung durchaus fortsetzen. Vor allem Banken, die einen großen Teil ihrer Erträge im klassischen Kredit- und Einlagengeschäft erzielen, profitieren häufig überproportional von steigenden Zinsen.

Bankaktie über einen ETF kaufen

Wer nicht gezielt einzelne Bankaktien auswählen möchte, kann das Thema auch über ETFs abbilden. Hier sollte man allerdings genauer hinschauen. Es gibt zahlreiche ETFs, die sich auf europäische Banken (Beispiel Amundi Euro Stoxx Banks UCITS ETF LU1829219390) oder auf US-Banken (Beispiel

iShares S&P U.S. Banks UCITS ETF IE00BD3V0B10) konzentrieren. Deutlich seltener sind dagegen ETFs, die den Bankensektor weltweit abdecken und damit gleichzeitig von möglichen Zinserhöhungen in Europa und den USA profitieren können.

Wer das Risiko etwas breiter streuen möchte, kann stattdessen auf ETFs setzen, die den gesamten Finanzsektor (Beispiel iShares S&P 500 Financials Sector UCITS ETF USD (Acc) IE00B4JNQZ49) abbilden. Diese enthalten neben Banken häufig auch Versicherungen, Kreditkartenanbieter, Börsenbetreiber und andere Finanzdienstleister.

Dadurch wird das Risiko breiter verteilt. Gleichzeitig reduziert sich aber auch der direkte Hebel auf steigende Zinsen. Wer gezielt auf das Thema Zinserhöhungen setzen möchte, erhält über einen reinen Banken-ETF in der Regel eine deutlich stärkere Wirkung als über einen breit gestreuten Finanzsektor-ETF.

Hier kannst du Banken-ETFs finden.

Was Anleger jetzt konkret beachten sollten

Das Beibehalten der Zinsen durch die FED war für viele Marktbeobachter ein wichtiges Signal und dürfte Donald Trump kaum gefallen. Gleichzeitig zeigt die Entscheidung, welchen Kurs die Notenbanken in den kommenden Monaten einschlagen wollen: Die Bekämpfung der Inflation hat weiterhin oberste Priorität.

Niemand möchte eine Situation wie im Jahr 2022 erleben, als die Inflation zeitweise in Richtung zehn Prozent gestiegen ist. Genau deshalb sind die Notenbanken bereit, die Zinsen länger auf einem hohen Niveau zu halten oder notfalls sogar weiter anzuheben, falls sich der Inflationsdruck nicht ausreichend abschwächt.

Für Anleger bedeutet das, dass das Thema Zinsen künftig wieder eine deutlich größere Rolle spielen wird – sowohl an der Börse als auch bei anderen Anlageformen. Viele Jahre lang waren Zinsen kaum ein Faktor, heute beeinflussen sie wieder maßgeblich die Bewertung von Unternehmen, Immobilien, Anleihen und anderen Vermögenswerten.

Jetzt allerdings blind alles zu verkaufen, nur weil Aktien durch höhere Zinsen tendenziell unattraktiver werden, halte ich für den falschen Ansatz. Viel wichtiger ist es zu verstehen, welche Unternehmen von diesem Umfeld profitieren können und welche stärker unter Druck geraten.