Tagesgeldfalle 2026: Warum du mit dem klassischen Sparkonto wieder real Geld verlierst

Viele haben es aktuell noch nicht wirklich am Radar, aber 2026 entwickelt sich gerade in eine Richtung, die wir so ähnlich schon einmal erlebt haben. Es wird wieder spürbar teurer. Und genau hier liegt das Problem: Wenn dein Geld einfach nur auf dem Tagesgeld- oder Sparkonto liegt, verlierst du gerade wieder schleichend Kaufkraft. Nicht, weil du gar keine Zinsen bekommst, sondern weil diese Zinsen zu langsam reagieren. Die Situation dreht sich gerade – und genau deshalb wird es jetzt entscheidend, wie du mit deinem Geld umgehst.

Die Inflation zieht wieder an – schneller als viele denken

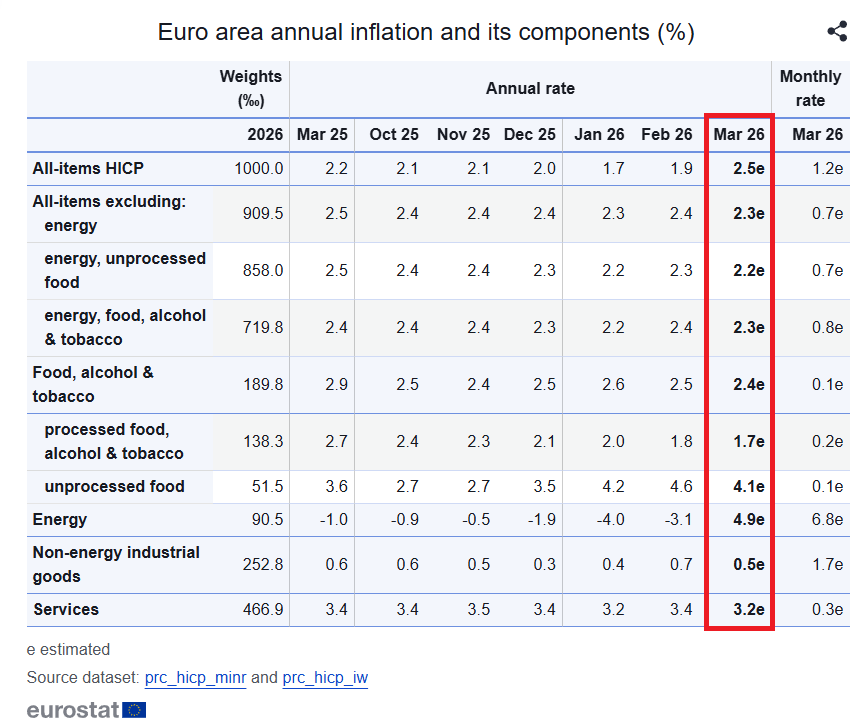

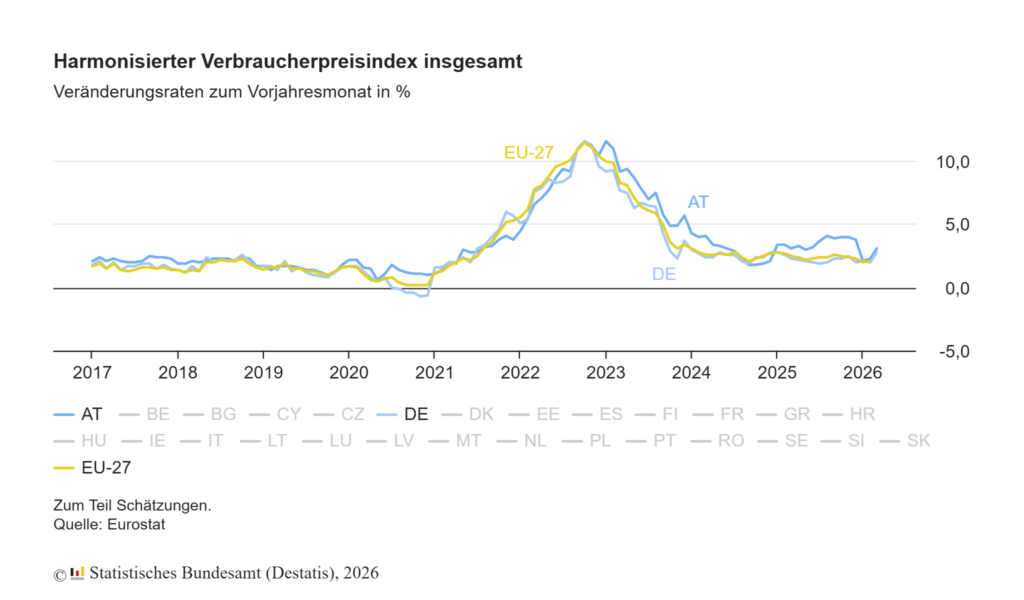

Wenn du dir die aktuellen Zahlen ansiehst, wird schnell klar, warum dieses Thema gerade wieder relevant wird. Die Inflation in der Eurozone ist zuletzt wieder gestiegen und liegt aktuell bei rund 2,5 %, nachdem sie im Vormonat noch deutlich niedriger war. In Deutschland liegt sie bei etwa 2,7 bis 2,8 %, in Österreich sogar bei rund 3,1 %. Das klingt auf den ersten Blick noch moderat, aber entscheidend ist die Richtung – und die zeigt aktuell klar nach oben.

Besonders auffällig ist dabei der Energiesektor. Laut aktuellen Daten sind die Energiepreise in Deutschland zuletzt um rund 7,2 % gestiegen. Und genau hier liegt der klare Auslöser: steigende Ölpreise, getrieben durch geopolitische Spannungen, unter anderem im Zusammenhang mit der Situation im Iran. Das bedeutet: Ein zentraler Preistreiber kommt zurück – und das oft schneller, als viele erwarten.

Die Inflation kommt also nicht langsam zurück, sondern zieht gerade wieder deutlich an. Und genau das ist der Moment, in dem viele den gleichen Fehler machen wie schon einmal zuvor.

Rückblick: Was beim letzten Inflationsschock passiert ist

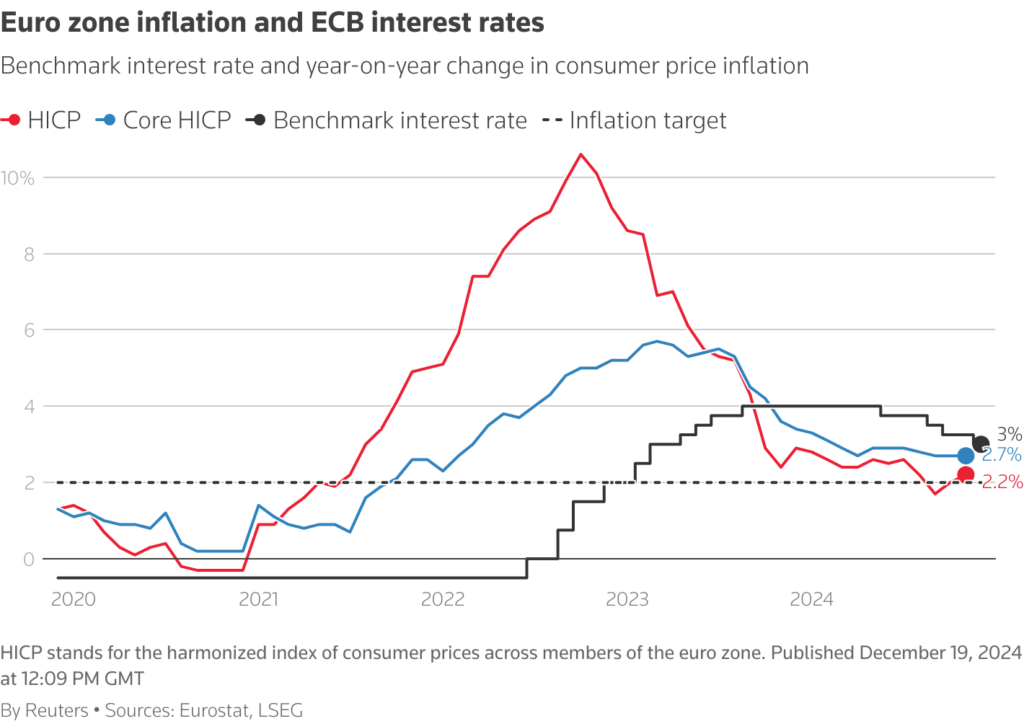

Wenn du ein paar Jahre zurückblickst, siehst du sehr klar, wie sich solche Entwicklungen auswirken können. Nach dem Ausbruch des Ukraine-Krieges ist die Inflation massiv gestiegen. In der Eurozone lag sie zeitweise bei rund 10 %, in Deutschland ebenfalls in dieser Größenordnung.

Die Auswirkungen waren direkt spürbar. Strompreise haben sich teilweise verdoppelt oder sogar vervierfacht. Viele Haushalte mussten plötzlich mehrere hundert Euro mehr pro Monat für Energie und Lebenshaltung ausgeben.

Genau in dieser Phase passiert ein weit verbreiteter Denkfehler, den viele unterschätzen. Sie denken, mit einem gewissen Betrag am Konto seien sie vor Teuerung geschützt. Aber sie bedenken nicht, dass, obwohl der Kontostand gleich bleibt oder sogar wächst, die Kaufkraft gleichzeitig massiv sinkt. Du kannst dir real weniger leisten – und genau das ist der entscheidende Punkt.

Was mit Tagesgeld passiert, wenn die Inflation ansteigt

Viele denken aktuell: „Ich bekomme ja wieder Zinsen auf mein Tagesgeld, also passt das schon.“ Die Zinsen gleichen die Inflation schon irgendwie aus. Aber genau das ist der Denkfehler. Entscheidend ist nicht der Zins, den du siehst, sondern der reale Ertrag.

Wenn du zum Beispiel 2 % oder 3 % Zinsen bekommst, die Inflation aber gleichzeitig bei 3 % oder mehr liegt, dann verlierst du real Geld. Und noch schlimmer: Nach Steuern wird dieser Effekt sogar noch verstärkt.

Das bedeutet konkret: Dein Geld wächst nominal, aber deine Kaufkraft sinkt trotzdem. Und genau dieser Effekt bleibt oft über Monate bestehen – ohne dass viele es bewusst wahrnehmen.

Und dieses Problem bzw. diese Situation wird durch die folgenden Punkte noch deutlich verschärft.

Der Zeitverzug bei den Zinserhöhungen

Inflation kann sehr schnell steigen, vor allem wenn Energiepreise plötzlich anziehen. Zinsen hingegen reagieren deutlich langsamer. Die Europäische Zentralbank passt ihren Leitzins allerdings nicht sofort an, sondern nur im Rahmen ihrer regelmäßigen Sitzungen und oft erst mit einer gewissen Verzögerung von mehreren Monaten. Und selbst wenn sie relativ rasch reagiert, dauert es am Ende noch deutlich länger, bis diese Änderungen auch bei dir am Konto ankommen.

Banken geben höhere Zinsen in der Regel nicht sofort weiter. Oft passiert das nur schrittweise oder gar nicht vollständig. Das führt zu einer Phase, in der die Inflation bereits hoch ist, du aber noch niedrige Zinsen bekommst.

Und genau in dieser Phase entsteht der größte Kaufkraftverlust.

Ein einfaches Beispiel: Du hast 10.000 Euro am Konto. Die Inflation liegt bei 5 %, dein Tagesgeld bringt dir aber nur 1 %. Das bedeutet, du verlierst real jedes Jahr rund 400 Euro an Kaufkraft. Und das passiert nicht einmalig, sondern Jahr für Jahr.

Dieser Verlust ist nicht direkt sichtbar. Dein Kontostand sinkt nicht. Aber du merkst es im Alltag, wenn alles teurer wird.

Warum Banken genau davon profitieren

Diese Phase ist kein Zufall – sie ist systembedingt. Banken profitieren genau von diesem Zeitverzug. Während sich die Zinsen am Markt schneller verändern, geben Banken diese Änderungen oft nur verzögert an ihre Kunden weiter.

Das bedeutet: Sie können selbst von höheren Zinsen profitieren, zum Beispiel wenn sie Geld am Markt verleihen oder bei der Zentralbank parken, während dein Tagesgeld noch deutlich niedriger verzinst wird.

Die Differenz zwischen dem, was Banken verdienen, und dem, was sie dir geben, ist ihr Gewinn. Und genau deshalb ist diese Phase für Banken besonders lukrativ.

Für dich bedeutet das: Wenn du passiv bleibst, verlierst du. Und zwar nicht, weil du etwas falsch machst, sondern weil das System genau so funktioniert.

Was du jetzt konkret tun solltest

Gerade jetzt ist es entscheidend, nicht einfach nichts zu tun. Denn genau das ist die teuerste Entscheidung.

- Achte darauf, dass dein Tagesgeld nicht deutlich unter 2 % verzinst ist. Alles darunter ist in der aktuellen Situation klare Geldvernichtung (im Sinne der Kaufkraft).

- Vergleiche regelmäßig Angebote. Banken locken oft mit zeitlich begrenzten Aktionen, die deutlich bessere Zinsen bieten.

- Nutze diese Aktionen aktiv. Es ist völlig legitim, dein Geld gezielt dorthin zu verschieben, wo du die besten Konditionen bekommst.

- Sei bereit zu wechseln. Ein Konto ist kein Ort, an dem dein Geld für Jahre liegen sollte, wenn sich die Bedingungen verändern.

- Beobachte die Entwicklung der Zinsen. Wenn sich das Umfeld ändert, solltest du reagieren und nicht erst Monate später handeln.

Der wichtigste Punkt ist: Dein Geld braucht aktive Entscheidungen. Einfach liegen lassen funktioniert in solchen Phasen nicht.

Geldmarkt-ETFs als mögliche Alternative

Eine Alternative, die in den letzten Jahren stärker in den Fokus gerückt ist, sind Geldmarkt-ETFs. Diese orientieren sich an kurzfristigen Zinsen am Markt (Ester Tarif) und passen sich in der Regel schneller an Veränderungen an als klassische Bankangebote.

Das bedeutet: Wenn die kurzfristigen Zinsen steigen, reagieren solche Produkte oft schneller als ein Tagesgeldkonto.

Gleichzeitig sind sie keine perfekte Lösung. Es gibt leichte Kursschwankungen, Gebühren beim Kauf / Verkauf und du hast keine klassische Kontostruktur. Weiter muss man ergänzend hinzufügen, dass sich Geldmarkt-ETFs am sogenannten €STR (Euro Short-Term Rate) orientieren, also einem Zinssatz für eintägige Finanzgeschäfte zwischen europäischen Finanzinstituten. Dieser wird, solange die Europäische Zentralbank die Leitzinsen nicht erhöht, auch nicht signifikant ansteigen.

Das heißt, auch Geldmarkt-ETFs passen ihre Rendite erst an, wenn die Europäische Zentralbank aktiv wird – und nicht bereits jetzt, wo längerfristige Zinssätze wie der Euribor schon steigen.

Trotzdem können sie eine Möglichkeit sein, dein Geld näher am tatsächlichen Zinsniveau zu parken. Es geht dabei nicht darum, ob sie grundsätzlich besser sind, sondern darum, dass sie anders funktionieren – und in bestimmten Phasen schneller reagieren.

Mehr zum Thema Geldmarkt-ETFs erfährst du im verlinkten Artikel.

Fazit: Die eigentliche Gefahr beim Tagesgeld 2026

Die Situation 2026 zeigt gerade wieder sehr deutlich, wie schnell sich Rahmenbedingungen ändern können. Inflation zieht an, getrieben durch Energiepreise und geopolitische Entwicklungen. Gleichzeitig reagieren Zinsen verzögert – und genau dadurch entsteht ein Problem für Sparer.

Das klassische Tagesgeld wirkt sicher, weil dein Kontostand stabil bleibt. Aber Sicherheit bedeutet nicht automatisch Werterhalt. Entscheidend ist deine Kaufkraft.

Wichtig ist daher, dein Geld jetzt nicht einfach liegen zu lassen, denn die Teuerung wirst du im Alltag sehr schnell merken. Jetzt ist es entscheidend, aktiv zu werden, Angebote zu vergleichen und dein Geld bewusst zu steuern. Man sieht bereits, dass erste Banken wieder mit erhöhten Festzinsangeboten werben, weil sie versuchen, sich jetzt noch mit vergleichsweise niedrigeren Zinsen Kapital zu sichern, bevor sich das Zinsumfeld weiter verändert.

Am Ende wird viel davon abhängen, wie sich die Situation im Nahen Osten entwickelt. Je länger dieser Konflikt anhält und je höher der Ölpreis steigt oder auf hohem Niveau bleibt, desto stärker werden die Auswirkungen ausfallen.

Daher heißt es, die Situation genau zu beobachten und aktiv zu werden. Denn am Ende zählt nicht dein Kontostand, sondern was du dir tatsächlich davon leisten kannst.

Dieser Zinsanstieg hat jedoch noch weitere Auswirkungen. Mehr dazu erfährst du im verlinkten Artikel.