„Die Börse ist reinstes Casino und Zockerei! Langfristig funktioniert das nicht.“ – Das sind Sprüche von jemandem, der sich vielleicht kurz an der Börse versucht hat und leider Pech mit dem Einstiegszeitpunkt hatte. Oder es ist jemand, der einfach gar keine Ahnung hat und seine Unwissenheit damit kaschieren will.

Zusätzlich triggern Medienberichte wie „Berühmte Person XY hat 100 Milliarden verloren” oder „1 Billion an Börsenwert vernichtet”. Aber das sind alles nur medial aufgepauschte Situationen. Denn heutzutage ist es einfacher als je zuvor, an der Börse Geld zu verdienen.

Andererseits hörst du nämlich von 20-jährigen Burschen, die ihr Kapital in kurzer Zeit vervielfachen – und das alles nur mit ihrem Smartphone, ohne einen findigen Bankberater, der dir ohnehin nur seine teuren Fonds andrehen will.

Daher fragst du dich vielleicht manchmal: Wie soll ich anfangen? Wie viel Geld brauche ich eigentlich und was muss ich alles wissen? Muss ich alles sofort investieren und welche Aktien soll ich kaufen?

In diesem Artikel möchte ich dir ein paar Grundlagen mit an die Hand geben, die ich mir vorher überlegen würde, wenn ich nochmal neu an der Börse starten müsste. Ich habe vor ca. 17 Jahren mit dem Investieren begonnen und bereue es trotz mehrerer Crashs nicht.

Grundlagen verstehen: Was genau ist eine Aktie?

Bevor du startest, ist es wichtig zu verstehen, in was du eigentlich Geld steckst, um beurteilen zu können, was für dich am besten ist. Daher ist ein Grundverständnis darüber, was eine Aktie, ein ETF oder ein Fonds ist, wichtig.

Aktie – dein persönlicher Anteil an einem Unternehmen

Einfach ausgedrückt ist eine Aktie ein Anteil an einem Unternehmen. Wenn du eine Aktie kaufst, erwirbst du einen kleinen Teil dieses Unternehmens und bist an dessen Gewinnen beteiligt (Gewinnausschüttungen nennt man Dividende). Aktien steigen im Wert, wenn das Unternehmen erfolgreich ist und Gewinne erzielt. Läuft es jedoch schlecht, kann der Wert deiner Aktien sinken.

Aktien sind keine „Wundertickets“ oder „Lotterielose“, die über Nacht schnellen Reichtum versprechen. Sie repräsentieren einen langfristigen Wert, der durch solides Wirtschaften des Unternehmens entsteht. Der Kurs einer Aktie wird allerdings nicht nur durch Bilanzzahlen oder Gewinne beeinflusst, sondern auch durch Angebot und Nachfrage. Das heißt, neben einem soliden Unternehmen braucht es auch genügend zahlungskräftige Käufer, die bereit sind, einen immer höheren Preis für ein Unternehmen zu zahlen (was durch steigende Gewinne wiederum gerechtfertigt ist).

Wenn du beispielsweise eine einzelne Aktie von Microsoft besitzt (das Unternehmen hat 7,4 Milliarden Aktien ausgegeben und ist an der Börse etwa 3 Billionen Euro wert), dann besitzt du 0,0000000134 % eines der wertvollsten und größten Unternehmen der Welt.

Fonds – das „klassische“ Bankprodukt

Natürlich ist das Investieren in einzelne Aktien nicht jedermanns Sache und nicht jeder möchte das Risiko eingehen, in einzelne Unternehmen zu investieren. Denn natürlich können verschiedene globale Ereignisse einzelne Branchen stark treffen, sodass du eventuell die Verlierer im Depot hast.

Daher gibt es die Möglichkeit, in einen „Korb“ von Aktien, den sogenannten Fonds, zu investieren. Dabei kümmert sich ein aktives Fondsmanagement um die Auswahl der Aktien (oder auch anderer Anlageklassen wie Edelmetalle, Immobilien usw.). Du kannst Fonds zum Beispiel über deine Bank kaufen. Da diese Fonds oft aus Hunderten von einzelnen Unternehmen bestehen, ist das Risiko meist niedriger. Einzelne Totalverluste gehen somit in der Summe unter.

Leider ist es so, dass das aktive Management auch Geld kostet. So können durch Ausgabeaufschläge und laufende Gebühren schnell über 5 % Kosten entstehen, die den kompletten Wertgewinn eines Fonds teilweise eliminieren.

ETFs – optimal für Einsteiger

Aufgrund der mangelnden Performance vieler Fonds haben sich in den letzten Jahren ETFs (Exchange Traded Funds) etabliert. Ein ETF bildet einen ganzen Index, wie beispielsweise den DAX, den MSCI World oder den S&P 500, ab.

Das bedeutet, dass kein aktives Management dahintersteckt, sondern in fest definierte Indizes investiert wird, die eine fixe Anzahl an Aktien enthalten. Aktienindizes bilden oft bestimmte Themen (z. B. Deutschland, USA, …) ab. Durch die fixe Zuteilung, die zeitweise aktualisiert wird, ist ein viel geringerer Verwaltungsaufwand notwendig. Dadurch haben ETFs oft sehr geringe Gebühren von unter 0,5 % jährlich.

In den letzten Jahren hat sich der Gesamtmarkt meist sehr gut entwickelt. Das hat zur Folge, dass kaum ein Fonds die großen, beliebten ETFs geschlagen hat.

Wenn du mehr zum Thema „Unterschiede zwischen ETFs und Fonds” erfahren möchtest, kannst du dir diesen Artikel und das zugehörige Video ansehen.

Das heißt, auch bei einem ETF hast du den Vorteil, in verschiedene Unternehmen gleichzeitig zu investieren und dein Risiko zu verteilen.

Hier habe ich die beliebtesten und größten ETFs für das Jahr 2025 miteinander verglichen.

Deine Ziele definieren – warum investierst du eigentlich?

Bevor du dir überlegst, welche Aktien oder ETFs für dich interessant sind, solltest du dir über dein Ziel klar werden.

- Willst du langfristig Vermögen für deine Altersvorsorge aufbauen?

- Hier bieten sich beispielsweise Sparpläne auf ETFs an, die du über die Jahre hinweg in aller Ruhe besparst.

- In diesem Fall macht es aber auch Sinn, in einzelne Aktien zu investieren, da du so schlechte Phasen durchstehen kannst, wenn dein Anlagehorizont so lang ist.

- Möchtest du in ein paar Jahren eine Immobilie finanzieren?

- Hier ist es wichtig, deinen Anlagehorizont zu kennen. Wenn du das Geld vielleicht bereits in wenigen Jahren brauchst, muss dir bewusst sein, dass es immer wieder zu Börsencrashes kommen kann.

Eine Zusammenfassung der größten Börsencrashs der Vergangenheit und der Lehren, die du daraus ziehen solltest, habe ich dir hier verlinkt.

- Oder willst du maximalen Profit in Kurzer Zeit um möglichst schnell reich zu werden?

- Hier kann ich dir Hebelprodukte empfehlen. Damit kannst du dein Geld möglichst schnell verlieren – denn über 90 % der Anlagen in riskante Produkte führen zu Verlusten – und das Thema Börse ist dann für dich durch (natürlich alles scherzhaft gemeint). Wenn du diesen Artikel als Anfänger liest, würde ich dir im ersten Schritt davon abraten.

Jede dieser Zielsetzungen hat maßgeblichen Einfluss auf deine Strategie an der Börse und darauf, welche Produkte für dich geeignet sind.

Risikobereitschaft einschätzen

Nicht jeder verträgt Schwankungen an der Börse gleich gut. Sei dir bewusst, dass Investitionen kurzfristig an Wert verlieren können. Überlege dir deshalb:

- Wie viel Risiko möchtest du eingehen?

- Bist du bereit, kurzfristige Verluste auszuhalten, um langfristig gute Renditen zu erzielen?

Eine ehrliche Selbsteinschätzung schützt dich später vor Stress und Fehlentscheidungen. Leider hören viele „Nicht-Investoren” immer dann von der Börse, wenn es bereits seit einiger Zeit besonders gut gelaufen ist. Daher haben sie tendenziell die „schlechten” Zeitpunkte erwischt, da sie dann oft mit gierigen Augen einstiegen, wenn die Börse wieder einmal knapp vor einem Hochpunkt steht und eine Korrektur bevorsteht. Wenn die Börse dann um 10 % nachgibt (was oft völlig normal und gesund ist), werfen sie das Handtuch und kehren der Börse den Rücken. Sei dir dieses Risikos bewusst, das musst du am Ende aushalten lernen.

Hier habe ich ein paar Informationen zum Thema „Gier und Angst an der Börse” für dich.

Praktisch starten: So eröffnest du dein Depot

Um Aktien oder ETFs zu kaufen, benötigst du ein Depot bei einem Broker. Ein Broker ist praktisch die Schnittstelle zwischen dir und der Börse.

Vergiss das Investieren bei deiner Bank – ich möchte nicht alle Banken schlechtreden, aber die Gebühren sind leider meist um ein Vielfaches höher.

Worauf du bei der Auswahl eines Brokers achten solltest:

- Gebühren für Depotführung und Transaktionen

- Kein moderner Broker verlangt heute noch Depotgebühren (Es sei denn, du hast damit bestimmte Transaktionsgebühren abgegolten.).

- In der Regel sollten Transaktionen unter 10 € möglich sein. Viele günstige Broker verlangen teilweise nur 1 € oder gar nichts.

- Möglichkeit, Sparpläne günstig einzurichten

- Eine wichtige Möglichkeit, regelmäßig zu sparen, sind „Premiumsparpläne“, die von den meisten Brokern angeboten werden. Über Partner werden dabei keine Transaktionsgebühren verlangt.

- Einfache Bedienung und mobile Verfügbarkeit

- Das sollte mittlerweile Stand der Technik sein, denn viele junge Anleger investieren ausschließlich über das Handy.

Heutzutage bieten viele Online-Broker kostenlose Depots an und ermöglichen dir, bereits ab kleinen Beträgen – oft ab 25 € pro Monat – zu investieren. Du siehst also: Du kannst auch mit wenig Startkapital an der Börse beginnen.

Auch hierzu habe ich einige interessante Informationen zusammengetragen, die erklären, was passiert, wenn ein Broker pleitegeht.

Einmalanlage vs. Sparplan – was passt zu dir?

Wenn du dich für eine Investition entschieden hast, kommen natürlich die nächsten Fragen: Wie viel soll ich investieren? Und soll ich alles auf einmal investieren oder den perfekten Einstiegszeitpunkt abwarten?

Eines vorweg: Viele, die bereits investiert haben, werden dir erzählen, wie günstig sie eingestiegen sind und wie hoch die Kurse jetzt sind. Lass dich davon nicht verunsichern. Du wirst nicht immer den perfekten Einstiegszeitpunkt erwischen. Der Versuch, immer perfekt zu kaufen und zu verkaufen, nennt sich Markttiming. Absolut niemand, nicht einmal die besten Börsenprofis, erwischt immer den perfekten Zeitpunkt, weil immer etwas Unvorhergesehenes passieren kann.

Hier kann ich dir eine Ausarbeitung empfehlen, in der ich die bekanntesten Börsensprüche analysiert und meine Meinung dazu geäußert habe.

Beim Investieren kannst du dich grundsätzlich zwischen zwei Strategien entscheiden:

- Einmalanlage: Du investierst eine größere Summe auf einmal.

- Sparplan: Du investierst regelmäßig kleinere Beträge (monatlich).

Einmalanlage

Vorteile:

- Schnell investiert

- Potenziell höhere Rendite bei günstigen Einstiegszeitpunkten

Nachteile:

- Höheres Risiko bei falschem Einstiegszeitpunkt

- Es ist eine hohe psychologische Hürde, große Summen auf einmal anzulegen – vor allem, wenn du gerade erst mit dem Investieren begonnen hast.

Sparplan

Vorteile:

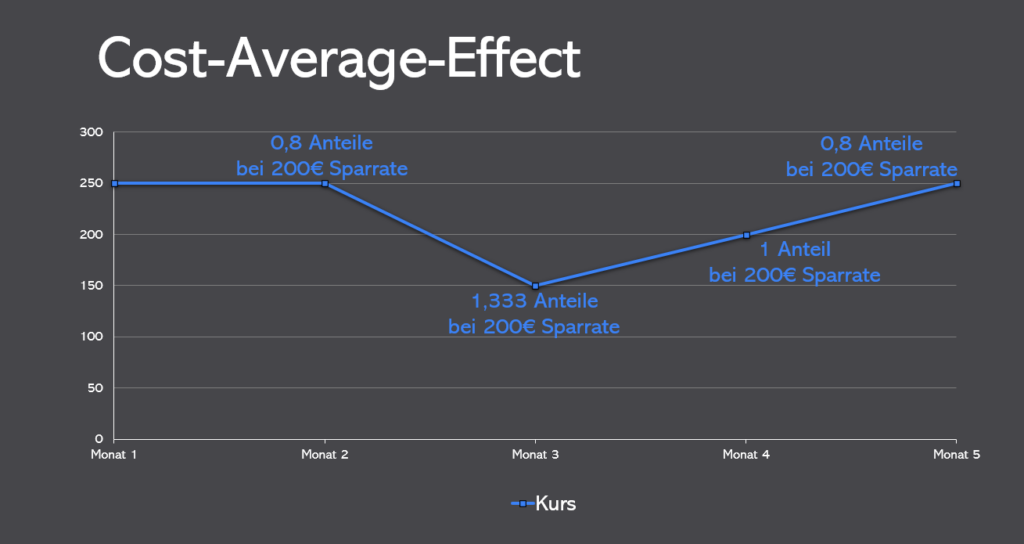

- Weniger Risiko durch Cost-Average-Effekt (du kaufst regelmäßig zu verschiedenen Kursen)

- Auch mit kleinen Beträgen möglich

Nachteile:

- Bei kontinuierlich steigenden Kursen kann es teurer sein als eine Einmalanlage

Ein Sparplan ist gerade für Einsteiger oft empfehlenswert. So kannst du dich langsam an die Schwankungen gewöhnen und musst dich nicht um den „richtigen” Einstiegszeitpunkt kümmern.

Viele Anleger (ich eingeschlossen) zahlen monatlich ein und bilden damit über die Jahre eine solide Basis in Form eines „Depotkerns” mit ETFs. Über diesen Kern musst du dir keine großen Gedanken machen und dein Depot wächst Jahr für Jahr.

Psychologie des Investierens – Geduld zahlt sich aus

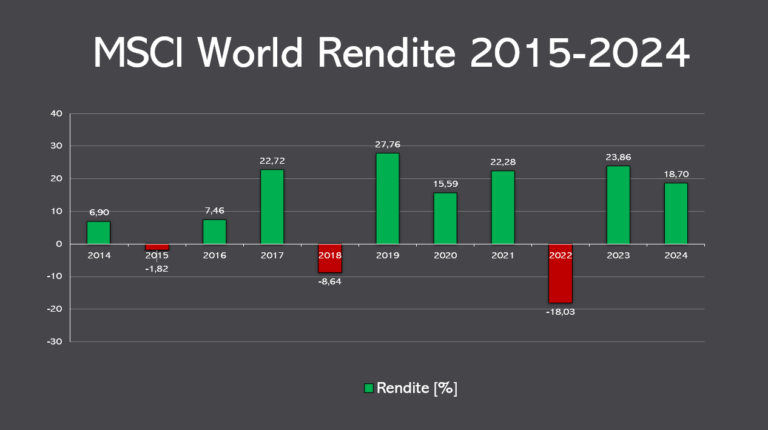

Viele Anleger machen Verluste, weil sie bei fallenden Kursen nervös werden und ihre Wertpapiere verkaufen. Erfolgreiche Investoren hingegen bleiben geduldig. Sie vertrauen darauf, dass sich der Markt langfristig nach oben bewegt – und das tut er in über 70 % der Zeit.

Studien zeigen, dass Anleger, die langfristig in Aktien und ETFs investiert sind, im Schnitt Renditen von etwa 5–7 % pro Jahr erzielen konnten. Das ist eine realistische Zahl, die du dir merken solltest. In den letzten Jahren ist es außergewöhnlich gut gelaufen, wie du an der Grafik des „MSCI World“ (einer der beliebtesten Aktienindizes, auf den es viele ETFs gibt) erkennen kannst. Es wurden oft 20 % pro Jahr erzielt, mit einigen Ausreißern – aber wer sagt, dass das ewig so weitergeht?

Tools zur Unterstützung – behalte den Überblick

Es gibt zahlreiche Tools und Webseiten, die dir dabei helfen. Die meisten Tools sind kostenlos, weshalb ich dir auch empfehlen würde, dich an das Thema heranzutesten.

Wenn du Finanzzahlen und wichtige Informationen zu einzelnen Aktien suchst, kann ich dir die großen Plattformen finanzen.at, onvista.de oder wallstreet-online.de empfehlen. Der Zugriff ist kostenlos.

Wenn du mehr über ETFs erfahren oder passende Produkte suchen möchtest, kann ich dir justETF.com und extraETF empfehlen. Beide haben super Suchfunktionen, mit denen du nach unterschiedlichen Themen und Ländern filtern kannst, um einen passenden ETF zu finden.

Wenn du bereits ein Depot hast oder auch in andere Assetklassen, wie beispielsweise Gold, investierst, bietet es sich an, ein Portfolio-Tracking-Tool zu verwenden. Diese sind in den letzten Jahren immer beliebter geworden. Dein Broker zeigt dir in der Regel nur den Gewinn und die Performance deiner aktuellen Positionen an. Hast du bereits Aktien oder ETFs verkauft oder eine Dividende erhalten, wird das oft nicht mehr angezeigt und du weißt gar nicht, wie gut (oder schlecht) du in der Vergangenheit investiert hast. Ein empfehlenswertes Tool hierfür ist Folishare. Folishare bietet:

- Überblick über dein Portfolio und deine Renditen

- Einfache Verwaltung mehrerer Depots und ETFs

- Analysefunktionen, die dir helfen, kluge Entscheidungen zu treffen

Warum genau jetzt der beste Zeitpunkt ist, zu starten

Warum solltest du ausgerechnet jetzt, im Jahr 2025, starten? Ganz einfach:

- Die Inflation reduziert stetig den Wert deines Geldes, das auf dem Konto liegt.

- Den perfekten Einstiegszeitpunkt wirst du nicht finden. Du kannst jahrelang den steigenden Börsenkursen hinterhertrauern oder du tust etwas dagegen.

- Die Rentenlücken nehmen zu und die staatliche Altersvorsorge allein wird kaum noch reichen. Du musst deshalb selbst etwas tun! Hier findest du einen Artikel zur Geburtenrate und ihren Auswirkungen auf das Rentensystem.

- Investitionen an der Börse bieten langfristig den besten Schutz gegen Kaufkraftverlust.

- Investieren kann Spaß machen – vor allem in guten Jahren.

- Das Investieren in Aktien und ETFs ist eine der bequemsten Varianten und hat meiner Meinung nach ein gutes Chancen-Risiko-Verhältnis.

Wenn du keine Lust hast, dich intensiv damit auseinanderzusetzen, dann wähle einfach ETFs. Damit investierst du in den Gesamtmarkt und musst dich nicht laufend mit einzelnen Unternehmen beschäftigen.

Starte lieber heute klein, als es morgen zu bereuen, es nicht getan zu haben. Auch wenn du einen suboptimalen Einstiegszeitpunkt erwischst, solltest du es als Lehrgeld für die Zukunft betrachten. Investieren ist kein Sprint, sondern ein Marathon, der sich über viele Jahre erstreckt.

Möchtest du deinen persönlichen Sparplan für ETFs ausrechnen? Dann verwende den kostenlosen ETF-Sparplanrechner!