Hast du dich schon einmal gefragt, warum der mächtige Zinseszinseffekt allein nicht automatisch aus jedem von uns einen Millionär macht? Warum du trotz regelmäßigem Sparen in Aktien und ETFs und soliden jährlichen Renditen immer noch weit von einer siebenstelligen oder vielleicht sogar nur sechsstelligen Summe entfernt bist? Und welche Hürden eigentlich zwischen dir und der finanziellen Freiheit stehen?

„Hätte Jesus im Jahr 0 einen Cent zu 5 % Zinsen pro Jahr angelegt, könnte man heute von dem Betrag die ganze Welt mit Gold überziehen – mehrere Sonnen aus purem Gold wären möglich.“

Lass uns gemeinsam in sieben Gründe eintauchen und die wahren Gründe entdecken, die deinem Vermögensaufbau im Weg stehen – und wie du sie siehst, wenn du die nackten Zahlen sprechen lässt.

Grund 1: Zu spät mit dem Vermögensaufbau starten

Je früher du anfängst, desto stärker ist der Zinseszinseffekt. Die Zeit ist dein größter Verbündeter – und wenn du sie einmal verlierst, kannst du sie nicht mehr zurückgewinnen.

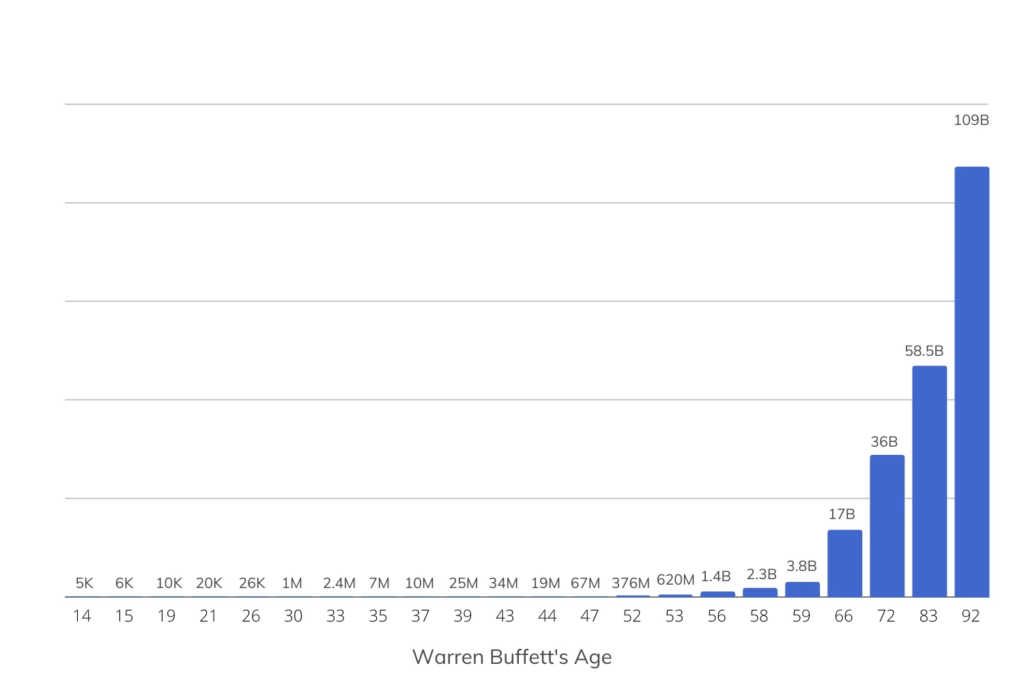

Wenn man sich die Vermögensentwicklung von Warren Buffett, einem der reichsten Menschen der Welt, anschaut, dann sieht man relativ deutlich, dass trotz magischer Zinseszinsrechnung exponentielles Wachstum erst nach sehr vielen Jahren eintritt.

Aber zurück zu uns Normalbürgern: Wenn du dich jetzt entscheidest, Geld für deine Rente anzusparen, habe ich hier mit dem Vermögenssimulations-Tool www.mywealthsim.com zwei Beispiele für dich berechnet. Angenommen du investierst, bei 7% durchschnittlicher Rendite, einmalig 10.000€ bereits mit 20 Jahren (ergibt in Summe ca. 206.500€) oder erst mit 40 Jahren (ergibt in Summe ca. 53.600€) macht bereits einen großen Unterschied, obwohl in Summe genau die gleiche Summe investiert wurde.

Wie viele Jahre deiner persönlichen Finanzkarriere vergehen mit „Warten“? Ein paar Jahre mögen wenig erscheinen, aber gerade in den ersten Jahren wird der Grundstein für dein zukünftiges Vermögen gelegt.

Aber leider muss man sagen, dass der Zinseszinseffekt erst nach vielen Jahren so richtig zuschlägt.

Zudem profitiert man nicht nur vom reinen Zinseszins, sondern auch von zusätzlichen Einzahlungen: Selbst kleine Sparraten wachsen durch die lange Laufzeit überproportional. Das bringt uns zum nächsten Grund:

Grund 2: Falsche Investment-Strategie durch zu geringe Sparraten und Market-Timing-Falle

Der Zinseszinseffekt entfaltet sich nur, wenn genügend Kapital im Markt bleibt – und zwar möglichst lange. Selbst die besten Renditen nutzen wenig, wenn das eingezahlte Volumen zu gering ist oder du zu lange auf den idealen Einstieg wartest.

Erweitern wir unser Beispiel um eine kleine monatliche Einzahlung von 100€:

- Sparen von 10.000€ im Alter von 20 Jahren mit monatlich 100€ bis zum 65ten Lebensjahr: ca. 554.000€

- Sparen von 10.000€ im Alter von 40 Jahren mit monatlich 100€ bis zum 65ten Lebensjahr: ca. 131.000€

Weiters: Wer auf den „perfekten“ Einstieg wartet, verliert nicht nur die Rendite dieser Zeit – der Exponentialeffekt multipliziert diesen Verlust über Jahrzehnte.

Mehr über Börsensprichwörter und welche wirklich funktionieren, erfährst du in diesem Artikel.

Grund 3: Psychologische Fallstricke

Emotionen sind oft der größte Feind deiner Rendite. Angst und Gier führen zu Panikverkäufen oder zu risikoreichen, kurzfristigen Trades, die das langfristige Wachstum ausbremsen.

Kurzfristige Gier-Trades:

Stell dir vor, dein Depot steht bei 100 000 €. In drei aufeinanderfolgenden Spekulationsversuchen verlierst du jeweils 5 %:

- Nach Trade 1: 100 000 € × 0,95 = 95 000 €

- Nach Trade 2: 95 000 € × 0,95 ≈ 90 250 €

- Nach Trade 3: 90 250 € × 0,95 ≈ 85 740 €

Jeder impulsive Trade kostet langfristig nicht nur die direkten Verluste, sondern auch die entgangenen Zinsen in der Wiederaufbauphase.

Auch hier muss ich wieder Warren Buffett zitieren, denn auch für diesen Grund hat er ein passendes Sprichwort parat:

„Regel Nummer 1: Verliere niemals Geld.

Regel Nummer 2: Vergiss niemals Regel Nummer 1.“

Auch wenn es dich ab und zu in den Fingern juckt, versuche Trades mit geringen Aussichten und hohem Risiko zu vermeiden. Spekuliere maximal mit einem sehr kleinen Teil deines Portfolios und am besten bei einem eigenen Broker, um dein Hauptportfolio nicht anzutasten.

Einen Artikel zum Thema Angst und Gier an der Börse habe ich hier für dich.

Grund 4: Große Anschaffungen wie Immobilie oder großes Auto

Größere Anschaffungen binden Kapital und zwingen uns, einen Teil unseres angesparten Vermögens aufzulösen. Leider ist es für uns alle, die wir keine Immobilie erben, so, dass wir uns eventuell für den Erwerb einer Immobilie entscheiden und dafür leider einen großen Teil unseres angesparten Vermögens opfern „müssen“.

Hier gilt es genau abzuwägen, ob es sinnvoller ist, die Finanzierung so gering wie möglich zu halten und einen Teil des Portfolios zu verkaufen oder eine höhere Finanzierung (z.B. in Zeiten niedriger Zinsen) in Kauf zu nehmen und das Geld dafür gewinnbringender anzulegen.

Mehr zum Thema EZB und Zinsen findest du hier.

Natürlich erhöht eine Immobilie auch unsere Unterhaltskosten, Versicherungen und ein eventueller Wertverlust einzelner Objekte reduziert unser Nettovermögen. Andererseits kann eine Wertsteigerung der Immobilie unser Nettovermögen insgesamt wieder deutlich erhöhen.

Der Zuwachs unseres Reinvermögens durch Immobiliengewinne ist für uns nicht wirklich transparent, da das Kapital in der Immobilie gebunden ist. Dennoch ist das Vermögen vorhanden.

Grund 5: Kurzfristiger Liquiditätsbedarf und Konsum

Unvorhergesehene Ausgaben oder übermäßiger Konsum können dazu führen, dass du deine Sparziele verfehlst und einen Teil deines Portfolios verkaufen musst. Hier kommt wieder das Stichwort „Notgroschen“ ins Spiel.

Zu diesem Thema habe ich bereits einen Artikel geschrieben, der die größten finanziellen Fehler beschreibt, die man im Leben machen kann.

Ein Puffer von mindestens 3–6 Monatsgehältern auf einem Tagesgeldkonto schützt deinen Investment-Plan vor Notfällen.

Grund 6: Lebensereignisse und Zeiten mit geringeren Einkommen

Ideale Modellrechnungen gehen immer von einem gleichbleibenden oder steigenden Einkommen aus. Leider gibt es immer wieder Lebensereignisse oder Veränderungen der Einkommenssituation, die nicht vorhersehbar sind.

- Studium oder Berufseinstieg in einen neuen Job

- Familiengründung & Kinder

- Arbeitslosigkeit, wenn auch nur zeitweise

- Auszeiten, die man sich nimmt

- Frühzeitige Rente oder Sabbatjahr

- Krankheiten oder Pflege

- Scheidungen oder Trennungen

All dies sind Gründe und Ereignisse, die entweder dein Nettovermögen schlagartig verringern oder dazu führen, dass du deine Sparraten monatelang nicht aufrechterhalten kannst.

Grund 7: Unrealistische Erwartungen

Kein Anlegerplan ist vor Inflation, Zinswenden oder politischen Eingriffen gefeit. Diese Ereignisse verursachen oft Marktcrashs, die selbst Geduldigen wertvolle Jahre kosten.

Es hat in der Vergangenheit schon einige Börsencrashs gegeben, die dazu geführt haben, dass man teilweise mehrere Jahre warten musste, bis man wieder die früheren Höchststände erreicht hat. Die langfristige Renditeerwartung von 7-8%, die immer wieder für den Aktienmarkt beschrieben wird, beschreibt oft den Durchschnitt über mehr als 100 Jahre, es gibt Jahre, in denen man eine Performance von 20% erzielt und es gibt Jahre, in denen man froh ist, das Jahr nur mit einem Minus von 10% abgeschlossen zu haben.

Ein diversifiziertes Portfolio und ein langfristiger Anlagehorizont helfen, solche Risiken auszusitzen. Schau dir diesen Artikel und das dazugehörige Youtube-Video an, wenn du mehr über vergangene Börsencrashs und die Lehren, die wir daraus ziehen können, erfahren möchtest.

Fazit

Der Zinseszins ist mächtig, aber er funktioniert nicht von selbst. Er braucht Zeit, Kontinuität und genügend Kapital. Falsche Erwartungen und verschiedenste Lebensereignisse können dich in deiner idealen Modellrechnung weit zurückwerfen.

Aber lass den Kopf nicht hängen, es gibt Dinge, die kannst du nicht planen, du kannst nur das optimieren, was du kontrollieren kannst. Versuche, das Beste aus deinen Investitionen zu machen, vermeide riskante Verlustgeschäfte und versuche, deine Sparquote so hoch wie möglich zu halten, indem du unnötige Ausgaben vermeidest.

Und zu guter Letzt: Selbst Jesus hat es verabsäumt, seinen Cent für die Nachwelt anzulegen.

Wenn du selbst etwas zum Zinseszins berechnen willst, probier diesen Rechner aus: