Der Unterschied ist enorm und den meisten, die zum Beispiel in jungen Jahren in Teilzeit gehen, nicht bewusst. Denn die finanzielle Tragweite betrifft nicht nur den Verdienstentgang, sondern beeinflusst das gesamte weitere Leben.

Immer mehr junge Erwachsene entscheiden sich bewusst für Teilzeit, flexible Arbeitsmodelle oder längere Auszeiten. Der Wunsch nach einer besseren Work-Life-Balance prägt die Generation Z stärker als jede Generation davor. Freizeit, Selbstverwirklichung und Reisen sind wichtiger geworden als Karriere, Überstunden oder Eigentum.

Doch genau darin liegt ein Paradox: Wer in den ersten zehn Berufsjahren weniger arbeitet, verliert nicht nur Einkommen – sondern auch jene entscheidenden Jahre, in denen sich langfristiger Wohlstand aufbaut. Und dieser verlorene Zeitraum lässt sich kaum mehr aufholen.

Starten wir mit dem Offensichtlichen: dem Verdienstentgang. Aber ich verspreche dir, es wird noch deutlich einschneidender sein, als man anfangs vermuten würde.

Die verlorenen zehn Jahre durch Teilzeit

Aus finanzieller Sicht sind die Jahre zwischen 20 und 30 die produktivsten überhaupt. In dieser Phase steigt das Einkommen in der Regel am stärksten, während die Fixkosten vergleichsweise niedrig und die Verantwortung überschaubar sind.

Wenn in dieser Zeit jedoch nur Teilzeit gearbeitet oder häufig pausiert wird, gehen nicht nur Gehalt, sondern auch Sparpotenzial und Zinseszinseffekt verloren.

Ein einfaches Rechenbeispiel, das ich mit mywealthsim.com erstellt habe, zeigt die Schwere des Problems:

- Wer beispielsweise 20 Jahre alt ist und beschließt, monatlich 300 Euro zu sparen und im Schnitt eine Rendite von 6 Prozent zu erzielen, verfügt mit 50 Jahren über rund 280.000 Euro.

- Wer erst mit 30 Jahren beginnt, braucht ca. 620 Euro pro Monat, um bei derselben Rendite auf den gleichen Betrag zu kommen.

Wer zehn Jahre später einsteigt, muss sich also doppelt anstrengen, um das gleiche Ergebnis zu erreichen. Diese verlorenen Jahre wirken sich finanziell so stark aus, dass sich das Vakuum selbst durch hohe Einkommen später kaum mehr schließen lässt.

Und ich spreche hier rein einer „kleinen“ Sparrate, um sich nebenbei ein finanzielles Polster oder eine kleine Sicherheit für die Rente aufzubauen.

Es gibt noch weitere Punkte, die eine deutlich größere Tragweite haben.

Work-Life-Balance als Illusion

Oft wird Work-Life-Balance heute mit weniger Arbeit gleichgesetzt. Tatsächlich ist sie jedoch eher eine Frage der Gestaltung als der Stundenanzahl. Es gibt viele Beispiele von Menschen, die trotz Vollzeitbeschäftigung Freiräume schaffen, etwa durch flexible Modelle, Homeoffice oder Vereinbarungen mit dem Arbeitgeber.

Ich selbst arbeite schon immer in Vollzeit und habe viele Jahre davon Überstunden gemacht. Trotzdem habe ich viel erlebt, bin viel gereist und habe schöne Urlaube verbracht. Das alles ist möglich, wenn man einen Arbeitgeber hat, der dies ermöglicht und man selbst darauf hinarbeitet.

Über Jahre hinweg war ich fast jedes Jahr einen Monat im Ausland und habe verschiedene Länder bereist. Das war ohne Teilzeit und Homeoffice möglich, sondern durch angesparte Urlaube, etwas Gleitzeit und ein paar Überstunden, die ich mir nicht auszahlen ließ, sondern für diese Urlaube nutzte.

Jeden Arbeitstag eine Stunde länger arbeiten, und das über 40 Wochen im Jahr, macht 200 Mehrstunden. Das entspricht über fünf Wochen, die man sich zusätzlich freinehmen kann – ein ganzer Monat, ohne auf seinen Vollzeitlohn zu verzichten!

Wer seine Arbeitszeit hingegen dauerhaft reduziert, um mehr Freizeit zu haben, senkt gleichzeitig seine finanzielle Unabhängigkeit. In den ersten Jahren fällt das kaum auf, doch über Jahrzehnte summiert sich die Wirkung. Am Ende steht dann oft keine höhere Lebensqualität, sondern eine wachsende Abhängigkeit von Arbeitgebern, Mietverhältnissen und staatlichen Leistungen.

Und das hat vor allem langfristig enorme Folgen für die Lebensqualität und die damit verbundenen Erwartungen.

Die langfristigen Folgen: Wenn Eigentum außer Reichweite gerät

Am Anfang ist noch alles toll: Man ist körperlich fit, kann viel reisen und verdient trotzdem etwas Geld. Vielleicht kann man sogar etwas aufbauen und beschäftigt sich mit dem Thema Investieren.

Die angezogene Handbremse beim Vermögensaufbau hat jedoch langfristige Folgen, die besonders sichtbar werden, wenn es um das Thema Wohneigentum geht.

In Österreich und Deutschland sind die Immobilienpreise in den letzten zehn Jahren deutlich schneller gestiegen als die Einkommen. Wer in jungen Jahren wenig spart oder arbeitet, hat in der Regel keine Rücklagen für eine Anzahlung oder eine Kreditfinanzierung.

Spätestens mit 30 ändern sich bei vielen die Prioritäten: Familiengründung, Kinder, Stabilität. Leider hat man vorher oft jahrelang keinen Gedanken daran verschwendet, weil es ja noch in der Zukunft liegt oder man vielleicht noch nicht den richtigen Partner gefunden hat.

Wenn man dann seine Lebenseinstellung ändert, wird Eigentum oft unerreichbar, weil plötzlich eine größere Immobilie mit mehreren Zimmern statt einer kleinen Wohnung benötigt wird – und gleichzeitig das verfügbare Eigenkapital fehlt. Oft scheitert es dann „nur“ 100.000 Euro, die aber essenziell sind.

Das führt zu Frust: Obwohl man arbeitet, scheint man finanziell kaum voranzukommen. Man fühlt sich vom System benachteiligt. Viele bleiben dann dauerhaft in Mietverhältnissen, zahlen über Jahrzehnte steigende Wohnkosten und verlieren so die wichtigste Säule des privaten Vermögensaufbaus.

Eigentum ist heute ein Luxusgut, obwohl es früher eine Selbstverständlichkeit war.

Das ist nicht nur ein Thema, wenn man weniger arbeitet. Leider ist es ein genereller Trend, dass immer mehr für Luxus ausgegeben wird, während gleichzeitig immer weniger Menschen in der Lage sind, Eigentum aufzubauen.

Diese Entwicklung erzeugt eine Art Abwärtsspirale:

- Weniger Arbeit → weniger Einkommen

- Weniger Sparquote → geringeres Eigenkapital

- Kein Eigentum → höhere Mietkosten

- Höhere Ausgaben → geringere Rücklagen

- Geringe Rücklagen → stärkere Abhängigkeit

Was mit dem Streben nach Freiheit beginnt, endet oft in finanzieller Enge. Das merken viele erst mit Mitte 30 oder 40, wenn die Lebenshaltungskosten steigen, Kinder Geld kosten und gleichzeitig keine finanzielle Grundlage vorhanden ist.

Dann bleibt oft nur der Weg, länger zu arbeiten – nicht, weil man will, sondern weil man muss.

Warum Nachholen kaum möglich ist

In der Theorie ließe sich der Rückstand aufholen, indem man später einfach mehr spart. In der Praxis ist das jedoch fast unmöglich. Mit 35 oder 40 steigen die Ausgaben für Familie, Kinderbetreuung, Auto, Kredite, Energie und Lebensmittel. Gleichzeitig entfällt der Zinseszinseffekt, der in jungen Jahren die Rendite vervielfacht hätte.

Und vielleicht fehlt auch die Risikofreude beim Investieren in jungen Jahren, die vielleicht doch das eine oder andere Mal aufgegangen wäre. Gleichzeitig braucht man aber auch die notwendige Zeit und Erfahrung, um zum Beispiel beim Investieren eine gute Strategie für sich zu entwickeln.

Um den gleichen Kapitalstock zu erreichen, müsste man später zwei- bis dreimal so viel sparen. Gleichzeitig hat man aber nicht mehr die Zeit für häufige Dienstreisen, da man vielleicht schon eine Familie hat oder schlichtweg keine Möglichkeit hat, Überstunden zu machen.

Dadurch ergibt sich eine paradoxe Situation: Die Generation, die ursprünglich weniger arbeiten wollte, ist am Ende oft gezwungen, länger zu arbeiten – teilweise sogar bis weit über das reguläre Pensionsalter hinaus.

Aber ist es wirklich so schlimm? Arbeiten tatsächlich alle deutlich weniger?

Teilzeit als Wohlstands-Bremse

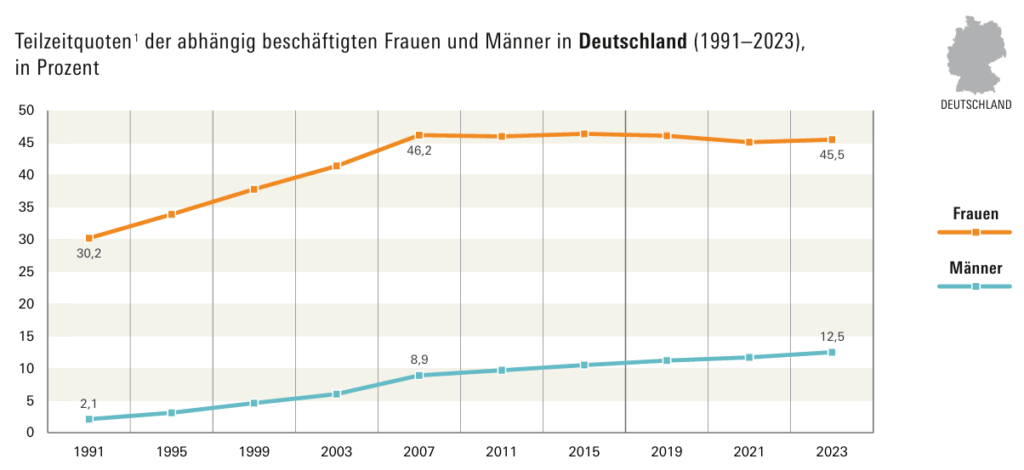

Laut dem Statistischen Bundesamt arbeiteten im Jahr 2023 bereits rund 12,5 Prozent aller Männer in Teilzeit, mit steigender Tendenz. Bei den Frauen blieb die Teilzeitquote relativ konstant. Gleichzeitig sank die durchschnittliche Wochenarbeitszeit im Euroraum seit Jahren kontinuierlich.

Das hat gravierende Folgen für das individuelle Vermögen: Weniger Arbeitsstunden bedeuten ein geringeres Jahreseinkommen, eine geringere Bonität und niedrigere Sparbeträge. Oft wird das Thema Vermögensaufbau aufgeschoben, weil Reisen, Freizeit oder ein entspannter Lebensstil im Vordergrund stehen.

Doch während Zeit gewonnen wird, geht Kapital verloren – und Kapital ist die einzige Form von echter Freiheit auf lange Sicht.

Wer in seinen Zwanzigern und frühen Dreißigern nicht spart oder investiert, arbeitet später oft deutlich länger, um den Rückstand aufzuholen.

Und das Karrierethema ist auch nicht zu vernachlässigen: Wie viele Abteilungsleiter kennst du, die Teilzeit arbeiten oder gearbeitet haben? Würdest du als Führungskraft jemanden befördern, von dem du weißt, dass er nur das absolute Minimum arbeitet und ständig Auszeiten braucht?

Freiheit ohne Kapital bleibt eine Illusion

Zeit ist wertvoll, keine Frage, und sein Leben der Arbeit zu widmen, sollte auch auf keinen Fall das Ziel sein. Aber ohne Kapital verliert die Freiheit irgendwann ihren Wert.

Teilzeit in einem Alter, in dem man eigentlich Vollzeit arbeiten könnte, ist wie ein zeitlicher Kredit, den man sich aus der Zukunft ausleiht – aber leider mit Zinsen.

Langfristige Freiheit basiert auf finanzieller Unabhängigkeit. Diese entsteht jedoch nur, wenn Einkommen in Vermögen umgewandelt wird.

Wer die produktivsten Jahre seines Lebens nutzt, um Kapital aufzubauen, schafft sich später jene Freiheit, die viele Menschen heute vorwegnehmen möchten, aber dann teuer bezahlen müssen.

Der Trend zu Teilzeit, reduzierter Arbeitszeit und Work-Life-Balance spiegelt ein neues Werteverständnis wider, bei dem die Lebensqualität wichtiger ist als die Karriere. Ich möchte keineswegs gegen Teilzeit wettern oder sie schlechtreden, denn jeder hat seine Gründe dafür und soll frei entscheiden können, was er aus seinem Leben macht. Aus wirtschaftlicher Sicht ist dieser Wandel jedoch riskant.

Die Jahre zwischen dem 20. und 30. Lebensjahr entscheiden über den finanziellen Spielraum der kommenden Jahrzehnte. Wer in dieser Zeit weniger arbeitet, weniger spart oder nicht investiert, verliert einen Vorsprung, den später kein Gehalt und keine Beförderung mehr aufholen können.

Und wenn mit 30 oder 35 die Familie wächst, die Ausgaben steigen und die Verantwortung zunimmt, wird vielen klar, dass Wohlstand nicht nur vom Einkommen, sondern auch von der Zeit abhängt, die man dem Kapital gegeben hat, um zu arbeiten.

Freiheit ist möglich, aber sie verlangt Weitsicht. Wer die besten Jahre nutzt, um finanzielle Stabilität zu schaffen, kann sich später das leisten, wovon andere nur träumen: Zeit, Gelassenheit und eine echte Work-Life-Balance – nicht, weil sie auf dem Gehaltszettel steht, sondern weil sie sich diese erarbeitet hat.