Denjenigen, die sich noch nicht intensiver mit dem Investieren beschäftigt haben, ist das bekannt: Bei einem Besuch bei der Hausbank wird einem vom eigenen, vertrauten Berater ein Fonds angeboten, um das Geld schneller zu vermehren als mit dem klassischen Sparbuch oder dem Bausparvertrag. Viele vertrauen auf die Empfehlungen des Bankberaters, schließlich kennt man ihn schon seit 20 Jahren, die gesamte Familie ist dort und die Hausbank scheint der naheliegende Weg zu sein – doch in Wahrheit zahlst du dabei oft drauf.

Denn selbst wenn ein gutes Produkt empfohlen wird, bleibt am Ende nichts oder kaum etwas übrig und du fragst dich, ob sich das Risiko überhaupt gelohnt hat. Es sind vor allem die Gebühren, die das Investieren über deine Hausbank so unattraktiv machen. Daher vergleichen wir es mit dem Investieren über einen modernen Online-Broker. Viele, die schon ewig bei der Bank sind, scheuen sich noch davor, weil sie denken, das sei nur etwas für Profis. Das ist jedoch definitiv nicht der Fall.

Und ganz wichtig vorab: Onlinebroker sind genauso reguliert wie klassische Banken – in Deutschland z. B. durch die BaFin. Deine Wertpapiere sind als sogenanntes Sondervermögen geschützt – sie gehören dir, auch wenn dein Broker pleitegeht. Und Einlagen auf Verrechnungskonten sind bis 100.000 € gesetzlich abgesichert. Du musst also keine Angst haben, dass dein Depot „unsicher“ ist – solange du bei einem regulierten Anbieter investierst.

Mehr zum Thema „Broker pleite” gibt es hier.

Gebühren: Vernichter deiner Performance

Gebühren sind das Killer-Argument. Banken verlangen oft spürbar höhere Gebühren als moderne Onlinebroker – und das schmälert deine Rendite massiv. Typische Kosten bei der Hausbank im Vergleich zum Online-Anbieter:

- Orderkosten: Bei vielen Filialbanken zahlst du rund 1 % vom Ordervolumen pro Aktienkauf/-verkauf als Gebühr (oft mit Mindestbetrag). Onlinebroker sind viel günstiger – hier sind typische Ordergebühren zwischen 0 € und 5 € (einige Neobroker nehmen z. B. 1 € pro Trade).

- Depotgebühren: Klassische Banken berechnen oft eine jährliche Depotführungsgebühr (z. B. pauschal 20–50 € oder 0,1–0,2 % deines Depotwerts). Viele Onlinebroker dagegen führen dein Depot kostenlos. Das heißt, du zahlst dort 0 € jährliche Grundgebühr.

- Fonds-Aufschläge: Hausbanken empfehlen gern hauseigene aktive Fonds und verlangen beim Kauf einen Ausgabeaufschlag (typisch 5 % vom Anlagebetrag) – allein dafür geht bei 10.000 € Investition schon 500 € an Gebühren drauf. Online kannst du stattdessen ETFs ohne Ausgabeaufschlag kaufen (0 %).

Mehr zum Thema „ETFs vs. Fonds” und dazu, was sie genau sind, findest du hier.

- Laufende Fonds-Kosten: Aktive Fonds aus der Bankfiliale haben oft 1,5–2 % jährliche Gebühren (TER) eingebaut. Ein ETF auf denselben Index kostet dich vielleicht 0,2–0,3 % pro Jahr. Dieser Unterschied von ~1–1,5 % pro Jahr mag klein klingen, ist aber enorm über längere Zeit – er verringert deine Nettorendite jedes Jahr.

Wie du siehst, sind Onlinebroker in jeder Gebührenkategorie günstiger. Die Ersparnis von ein paar Prozentpunkten an Kosten klingt vielleicht nicht aufregend – aber auf Dauer macht das tausende Euro Unterschied in deinem Depot aus. Diesen Unterschied schauen wir uns jetzt einmal in einer konkreten Beispielrechnung an, damit es für dich noch etwas greifbarer wird.

Beispiel: Gebührenunterschiede in der Praxis

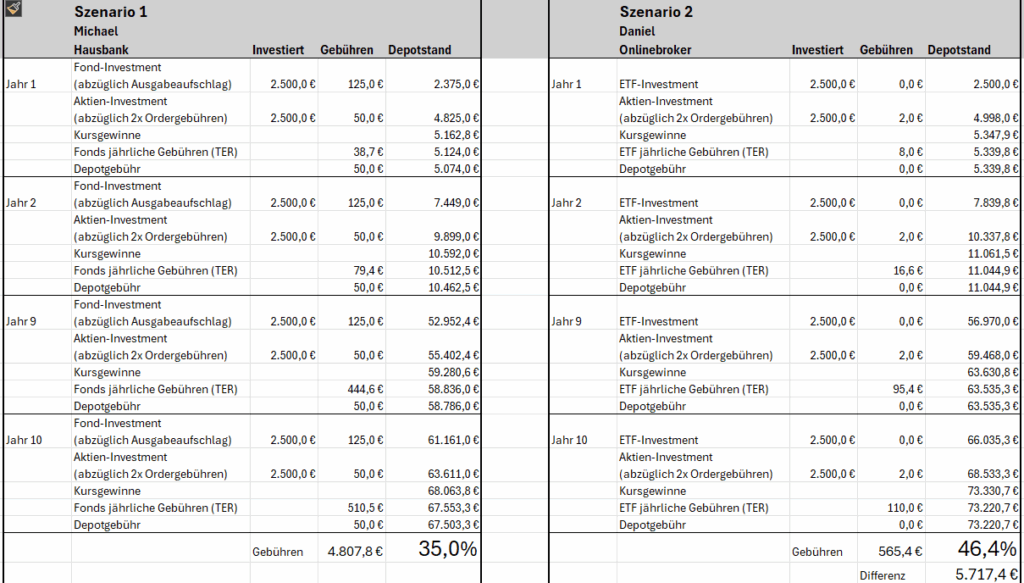

Stell dir zwei Anleger namens Daniel und Michael vor. Beide möchten 50.000 € ansparen und dieses Geld über zehn Jahre hinweg mit durchschnittlich 7 % Rendite pro Jahr anlegen (ein realistischer langfristiger Durchschnitt für Aktien). Beide tätigen etwa zwei Käufe pro Jahr. Da sie befreundet sind, tauschen sie sich über ihre Investitionen aus, haben ähnliche Interessen und investieren in die gleichen Aktien.

Vergleichen wir die beiden Szenarien:

- Szenario 1 – Hausbank: Michaels Depot liegt bei der traditionellen Bank, bei der schon seine gesamte Familie ihr Geld angelegt hat.

- Pro Order zahlt er 1 % Gebühren.

- Dazu kommen jährliche Depotkosten (nehmen wir an ca. 50 € pro Jahr).

- Der Bankberater hat ihm empfohlen, 50 % seines Geldes in hauseigene Fonds zu stecken, die Aktien auf der ganzen Welt abdecken. Diese Fonds haben einen Ausgabeaufschlag von 5 % beim Kauf und ca. 1,5 % TER jährlich an laufenden Kosten.

- Die restlichen 50 Prozent investiert Michael in Einzelaktien oder andere Produkte ohne Ausgabeaufschlag. Auch hier fallen jedoch Ordergebühren an.

- Szenario 2 – Onlinebroker: Daniel hat sein Depot bei einem günstigen Online-Anbieter, da er unabhängig von seiner Hausbank sein möchte.

- Ordergebühr: 1 € pro Trade (unabhängig vom Volumen).

- Keine Depotgebühr jährlich.

- Anstatt teurer Fonds kauft Daniel für 50 % des Kapitals ETFs – ohne Ausgabeaufschlag und mit nur ~0,3 % TER pro Jahr und in einem kostenlosen Sparplan.

- Die anderen 50 % legt er in Aktien an

Auch wenn die aufgeführte Berechnung nur sehr grob ist, zeigt sie eindeutig, in welche Richtung es geht. Ich bin hier von der gleichen Performance der Investments ausgegangen. Meistens performen marktbreite ETFs deutlich besser als Fonds, das heißt, der reale Unterschied ist noch größer.

In diesem Szenario zahlst du bei einem Onlinebroker in 10 Jahren gerade einmal 565 € Gebühren, während du bei deiner Bank 4.807 € liegen lässt! Dadurch kannst du mit den gleichen Investments über 5.717 € mehr Rendite erzielen.

Ergebnis: Obwohl beide in die gleichen Aktien investiert haben, konnte Daniel nach zehn Jahren über 5.717 € mehr Rendite erzielen! Die niedrigen Kosten des Online-Depots ermöglichen ein nahezu ungebremstes Wachstum seines Vermögens von ~7 %, während die Bank ihm jedes Jahr einen Teil des Gewinns abknöpft. Hohe Gebühren fressen deine Rendite – so einfach ist es.

Bankberatung beim Investieren: Kritische Argumente dagegen

Vielleicht denkst du: „Aber bei meiner Bank bekomme ich doch Beratung vom Berater persönlich …“. Und als Bankberater muss er ja etwas von Finanzen verstehen – Vorsicht! Bankberater sind Verkäufer. Ihre Empfehlungen klingen nach Beratung, sind aber oft wenig nützlich für dich, weil dahinter andere Interessen stehen.

- Hauseigene Produkte im Vordergrund: Banken verkaufen bevorzugt eigene Fonds, hauseigene Versicherungen und Produkte, denn daran verdienen sie am meisten. Bei einer Filialbank bekommst du fast immer die Fonds der konzerneigenen Fondsgesellschaft angedreht. Diese sind aktiv gemanagt und für dich meist unnötig teuer (oft über 1,5 % Kosten p.a. + 5 % Ausgabeaufschlag). Günstige Indexfonds/ETFs werden im Beratungsgespräch der Bank kaum erwähnt, weil ETFs der Bank keine Provision bringen.

Hier finden Sie eine Übersicht der bekanntesten ETFs.

- Provisionen statt unabhängiger Rat: Bankberater verdienen an Abschlüssen und Provisionen, nicht am Erfolg deiner Geldanlage. Ihr Arbeitgeber gibt Verkaufsziele vor und belohnt den Absatz teurer Produkte. Bedarfsgerechte Beratung bleibt da oft auf der Strecke. Verbraucherschützer kritisieren schon lange, dass Bankkunden oft unpassende und teure Produkte verkauft bekommen, nur weil die Bank damit Provisionen kassiert. Hier ein Link dazu: verbraucherzentrale.de.

- Begrenztes Wissen und Tunnelblick: Du darfst nicht erwarten, dass ein Bankberater ein unabhängiger Finanzguru ist. Viele Berater kennen vor allem die hauseigenen Produkte und folgen internen Verkaufsleitfäden. Sie wurden geschult, dir etwas zu verkaufen – das klingt hart, ist aber die Realität. Und sie können teilweise auch nichts dafür. Vielleicht interessieren sie sich gar nicht im Detail für das Thema „Investieren an der Börse”, werden aber über die notwendigen internen Kurse (über die eigenen Produkte) informiert. Natürlich gibt es auch engagierte Berater, aber echte Unabhängigkeit oder breites Marktwissen darfst du in der Bankfiliale meist nicht voraussetzen.

Zum Vergleich: Gehe in ein Autohaus von Volkswagen und erkundige dich nach den besten Autos. Ich glaube nicht, dass sie dir einen BMW empfehlen werden.

Kritisch heißt nicht, unfair zu sein: Bankberater sind keine bösen Menschen, sie machen einfach ihren Jobs. Aber für dich als Anleger ist das Ergebnis oft wenig sinnvoll. Du erhältst Empfehlungen, die eher der Bank nützen als dir. Wenn du dich selbst etwas schlau machst, kommst du ohne diese Beratung besser weg – und sparst noch jede Menge Kosten.

Steuern: Wie läuft das bei Onlinebrokern

Was ist mit den Steuern? Viele fragen sich, ob es steuerliche Unterschiede gibt, wenn man nicht bei der Hausbank, sondern online investiert.

- Automatische Abgeltungsteuer: Deutsche oder österreichische Banken und viele Onlinebroker führen die Abgeltungsteuer in Deutschland und die Kursgewinnsteuer in Österreich automatisch an das Finanzamt ab. Das heißt, wenn du beispielsweise Gewinne durch Aktienverkäufe erzielst oder Dividenden erhältst, behält der Broker die Steuern direkt ein. Für dich entfällt somit der Aufwand, die Steuern selbst ans Finanzamt abzuführen – genauso, wie du es von deiner Hausbank kennst.

- Ausländische Broker: Wenn du dich für einen ausländischen Broker entscheidest, der nicht in Deutschland oder Österreich reguliert ist, kann es sein, dass keine Steuern automatisch abgeführt werden. In diesem Fall musst du deine Kapitalerträge selbst in der Steuererklärung angeben. Aber keine Sorge: Auch das ist machbar. Du bekommst vom Broker Jahresabrechnungen, in denen alles aufgelistet ist. Es ist etwas mehr Aufwand, klar, aber viele scheuen aus anderen Gründen ohnehin ausländische Broker. Mit einem etablierten Online-Broker bist du normalerweise auf der sicheren Seite und hast keinen zusätzlichen Steuerstress.

Kurz gesagt: Steuern sind kein Grund, bei der teuren Hausbank zu bleiben. Informiere dich vorab, wie ein Broker mit dem Thema Steuern umgeht, und wähle am besten einen, bei dem das bereits für dich erledigt wird.

Bedienung & Support

Ein weiterer Punkt ist die Benutzerfreundlichkeit und der Kundenservice. Hier gibt es Unterschiede:

- Bedienung: Onlinebroker, gerade die neuen Neobroker-Apps, sind meist super einfach und intuitiv gestaltet. Du kannst oft vom Smartphone aus mit ein paar Klicks Wertpapiere kaufen. Sie sind für Einsteiger verständlich aufgebaut. Ich finde allerdings, das ist am Ende Geschmacksache: Der eine kommt mit der einen App besser zurecht, der andere fühlt sich bei der App seiner Hausbank wohler.

- Support: Ja, bei deiner Bankfiliale hast du einen persönlichen Ansprechpartner, den du anrufen oder besuchen kannst. Das kann angenehm sein, wenn man unsicher ist oder Fragen hat. Allerdings kann er dir vermutlich nur bei den klassischen Produkten der eigenen Bank schnell weiterhelfen. Broker bieten Support per Telefon, E-Mail oder Chat. Die Qualität ist dabei je Broker unterschiedlich. In der Regel solltest du aber keine großen Probleme haben, da du beim Investieren über Onlinebroker ohnehin ein Selbstentscheider bist und nicht ständig Support brauchst.

Mit kleinen Beträgen loslegen – vor allem für junge Anleger interessant

Ein riesiger Vorteil der günstigen Onlinebroker ist, dass du schon mit kleinen Beträgen investieren kannst. Früher war das oft unattraktiv: Wenn die Bank z. B. 10 € Ordergebühr verlangt, lohnt ein Kauf von Aktien für 50 € ja kaum – 20 % Gebührenanteil schlucken praktisch jeden Gewinn. Viele junge Leute dachten deshalb, Börse sei nur was für Reiche.

Das hat sich geändert! Heute bieten Online-Broker minimale Gebühren oder sogar kostenlose Sparpläne, sodass auch mit Kleinstbeträgen investiert werden kann. Damit kannst du dir quasi deinen eigenen Fonds aufbauen, da du in viele Aktien gleichzeitig investieren kannst. Seit dem Aufkommen der Neo-Broker wie Trade Republic, Scalable Capital usw. hat sich die Welt der Online-Broker verändert, da diese die Messlatte für Gebühren noch einmal deutlich nach unten gedrückt haben. Diese niedrigen Hürden haben einen Börsen-Boom unter jungen Leuten ausgelöst. So viele junge Menschen wie noch nie investieren aktuell in Aktien – vor allem, weil es die neuen Apps und Online-Plattformen gibt.

Fazit: Mach mehr aus deinem Geld

Du merkst schon, wohin die Reise geht: Es gibt kaum Gründe, heute noch bei der Hausbank Wertpapiere zu kaufen. Die Gebühren sind hoch, die Beratung ist oft sehr auf die eigenen Produkte konzentriert und echte Vorteile gegenüber Onlinebrokern hast du kaum. Im Gegenteil: Mit einem guten Onlinebroker sparst du viel Geld, hast volle Kontrolle und kannst schon mit kleinen Summen starten.

Mit diesem Artikel möchte ich die klassischen Hausbanken nicht schlechtreden, aber die Fakten sprechen für sich. Einige Banken ziehen nach, aber es gibt immer noch viele, die seit Jahrzehnten an ihren teuren Gebühren festhalten und mit vielen Privatanlegern Geld verdienen, die scheinbar nicht den Mut haben, ihr Geld außerhalb ihrer Hausbank anzulegen.

Ich selbst investiere seit 17 Jahren bei drei verschiedene Online-Broker und sehe keinen Grund, daran etwas zu ändern.