Nach dem Krieg haben deine Großeltern und Vorfahren ihr Geld in Kriegsanleihen oder Volksanleihen investiert – und alles verloren.

Deine Eltern haben in den 90ern die „Volksaktie Telekom” gekauft und anschließend jahrelang nur rote Zahlen geschrieben.

Und dann ist da noch der Wirecard-Skandal, bei dem sich eine angeblich sicher DAX-Aktie in Luft auflösen. Zehntausende Anleger in Deutschland verloren innerhalb weniger Tage fast ihr komplettes Geld.

Kein Wunder also, dass für viele Deutsche und Österreicher die Börse gleichbedeutend ist mit Zockerei, Abzocke und Totalverlust. Millionen von Menschen sagen sich: „Finger weg! Das ist nur etwas für Zocker!“

Weißt du was? Genau diese Angst macht uns langfristig ärmer.

Politik und Banken haben mitgespielt

Es liegt nicht nur an der Geschichte. Auch die politischen und wirtschaftlichen Interessen haben ihr Übriges getan.

- Jahrzehntelang wurde das Sparbuch steuerlich und kulturell gefördert.

- Banken und Versicherungen verdienten an Lebensversicherungen, Riester- und Rentenverträgen deutlich mehr als an einem simplen ETF.

- Während Politiker das „sichere Sparen“ lobten, wurde der Aktienmarkt gleichzeitig als gefährlich abgestempelt.

Das Ergebnis: Während in den USA mehr als 60 % der Menschen Aktien besitzen, sind es in Deutschland und Österreich oft nicht einmal 20 %. Wir sind somit Europameister im Verpassen von Chancen.

Aktien – wirklich so unsicher?

Nun stellt sich die entscheidende Frage: Sind Aktien tatsächlich so gefährlich, wie allgemein vermittelt wird?

Doch bevor wir darauf eingehen, ein wichtiger Hinweis: Selbst vermeintlich sichere Einlagen auf einem Sparkonto oder Sparbuch sind nicht so sicher, wie viele glauben. Sobald du Geld auf dein Konto legst, gehört es juristisch gesehen der Bank – du bist lediglich Gläubiger. Geht deine Bank pleite, springt zwar die gesetzliche Einlagensicherung bis 100.000 € ein. Aber:

Diese Sicherung funktioniert nur, solange nicht das ganze Bankensystem in Schieflage gerät. Bei einer großangelegten Bankenkrise könnte sie an ihre Grenzen stoßen. Mehr dazu im verlinkten Artikel zum Thema Einlagensicherung.

Klar, kurzfristig schwanken die Kurse stark. In einem Jahr kann es um 30 % nach unten gehen – und das wird natürlich medial ausgeschlachtet. Auf lange Sicht sieht das Bild jedoch ganz anders aus.

- Breite Aktienindizes wie der MSCI World: Über 50 Jahre hinweg im Schnitt 7–8 % Rendite pro Jahr.

- Es gibt keinen einzigen 15-Jahres-Zeitraum, in dem man mit einem breit gestreuten Aktienportfolio Verlust gemacht hätte.

- Selbst nach der Finanzkrise 2008 oder Corona 2020 haben sich die Märkte nach wenigen Monaten / Jahren erholt.

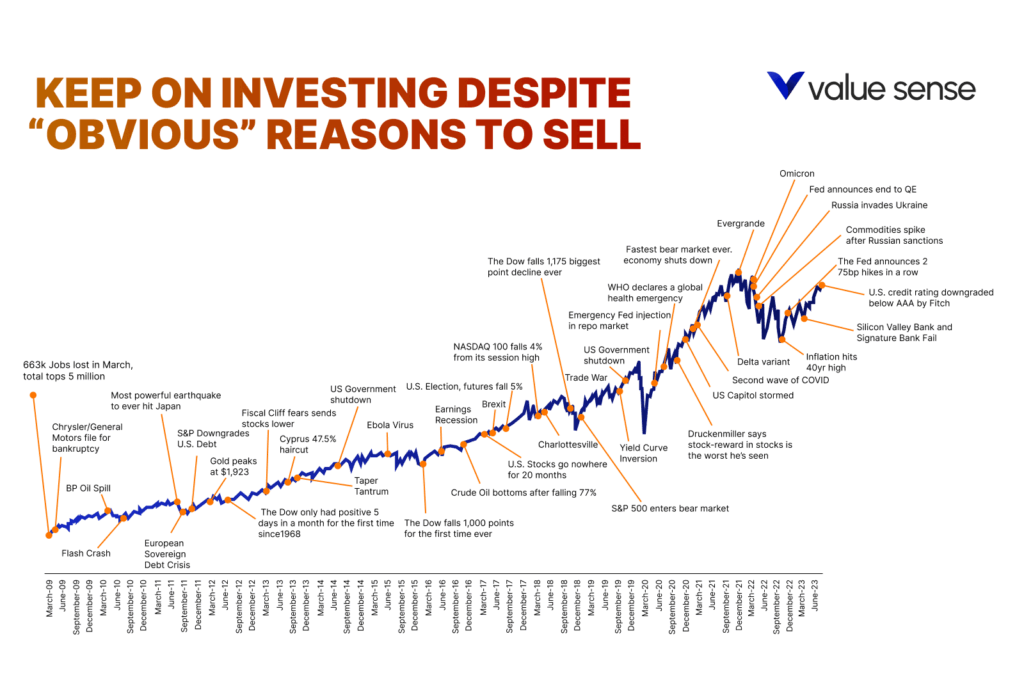

Wie man an der Grafik erkennen kann, gibt es eigentlich immer Gründe, warum man aus dem Markt aussteigen sollte. Es werden immer die negativen Nachrichten deutlich stärker in den Vordergrund gerückt.

Und das Entscheidende, was viele vergessen: Hinter jeder Aktie steht ein reales Unternehmen. Das sind keine Fantasiezahlen, sondern Firmen, die Produkte verkaufen, Umsätze machen, Gewinne erwirtschaften.

Ob Apple, Siemens oder Nestlé – wenn diese Unternehmen wachsen, steigen langfristig auch ihre Aktienkurse. Jeder kauft Produkte dieser Unternehmen und vertraut ihnen. Warum vertraut man den Produkten und kauft sie immer wieder, will aber keine Anteile dieser Unternehmen besitzen?

Der Kurs ist also nicht nur „Zockerei“, sondern spiegelt die reale Wirtschaft wider. Zumindest auf lange Sicht gesehen.

Psychologie: Warum Angst so stark wirkt

Warum halten sich die Mythen trotzdem so hartnäckig? Das hat viel mit unserer Psychologie zu tun.

- Verlustaversion: Verluste schmerzen doppelt so stark wie Gewinne erfreuen. Wer einmal Geld an der Börse verloren hat, erinnert sich viel stärker daran als an gute Renditen. Interessanterweise versuchen sich viele in Aktien. Aber viele haben am Anfang nicht die Nerven dazu, investieren eventuell nur ein paar hundert Euro und verlieren dann ein paar Prozent. Aus Angst hören sie wieder auf, obwohl noch gar nicht viel passiert ist.

- Herdentrieb: Wenn die Masse „Aktien sind gefährlich!“ ruft, stimmen die meisten zu. Viele starten auch zu ungünstigen Zeitpunkten, weil sie genau dann investieren, wenn alle extrem euphorisch sind, weil es an der Börse so gut läuft. Verliert man dann ein paar Euro, ist die Börse wieder das Böse, das nicht funktioniert.

- Medienberichte: Skandale wie der Wirecard-Skandal oder Crash-Schlagzeilen verkaufen sich besser als langfristige Erfolgsgeschichten. Ebenso stehen Milliardenverluste, wenn es an der Börse mal kräftig bergab geht, oft in den Schlagzeilen. Das ist oft sehr reißerisch, denn in der Regel sind das nur Buchverluste und haben nichts mit echten Verlusten zu tun.

So entsteht eine Kultur der Angst, die über Generationen weitergegeben wird.

Der große Preis der Angst

Und diese Angst kostet uns richtig Geld. Während die Amerikaner über Jahrzehnte Vermögen durch Aktien aufbauen, liegen bei uns Milliarden auf Sparbüchern – und werden durch Inflation entwertet.

Noch deutlicher wird es beim Blick aufs das Nettovermögen:

| USA | Deutschland | Österreich | |

| Durchschnitts- vermögen | 551.000 Euro | 256.000 € | 245.000€ |

| Median- vermögen | 107.000 Euro | 66.000 € | 68.000€ |

Quelle für Vermögen in Deutschland / USA. Zahlen aus 2021

Selbstverständlich klafft auch in den USA die Schere weit auseinander. Die Reichen besitzen einen riesigen Teil des Aktienmarkts. Aber – und das ist entscheidend – es besteht die Möglichkeit, über Aktien außerhalb des Jobs Vermögen aufzubauen.

Und genau das fehlt hierzulande. Ohne Aktieninvestments bleibt vielen nur das Hamsterrad: arbeiten, sparen, verlieren.

Der Ausweg aus der Angst

Natürlich darf man nicht vollkommen blauäugig sein und die Aussage, dass Aktien vollkommen sicher sind, trifft sicher nicht zu. Aber für den gewöhnlichen Anleger ist es auch gar nicht notwendig, in eine einzelne Aktie zu investieren. Die meisten kennen zumindest bereits das Investieren in Fonds von ihrer Hausbank – das ist allerdings eine schlechte Entscheidung, denn diese kosten am Ende oft nur eine Menge Gebühren und das frisst die Performance auf.

Eine deutlich bessere Variante sind hier ETFs (Exchange Traded Funds). Diese sind ähnlich wie Fonds, da sie einen breiten Aktienindex nachbilden.

- Sie enthalten oft hunderte oder tausende Unternehmen weltweit.

- Pleiten einzelner Firmen fallen kaum ins Gewicht.

- Wenn man einen allgemeinen Welt-ETF wählt, profitiert man von der gesamten Weltwirtschaft – und nicht vom Glück, die richtige Aktie auszuwählen.

Mit ETFs lässt sich das Risiko also erheblich reduzieren, ohne dass man auf Chancen verzichten muss. Einen Vergleich verschiedener ETFs habe ich in diesem Artikel durchgeführt.

Weiterhin darf man nicht vergessen, dass auch andere Anlageklassen immer wieder in Schwierigkeiten geraten sind. Selbst bei Immobilien konnte es in der Finanzkrise 2008 in den USA zu Problemen kommen. Staatsanleihen sind ebenfalls nicht immer sicher und können stark an Wert verlieren. Und bei Edelmetallen gab es viele Jahre, in denen einfach nichts passiert ist.

Im Vergleich dazu sind Aktien über Jahrzehnte hinweg die stabilste und ertragreichste Anlageklasse.

Fazit: Angst ist teuer

Es ist nachvollziehbar, dass viele Deutsche und Österreicher Aktien misstrauen. Die Geschichte hat uns geprägt, Politik und Banken haben ihr Übriges getan und Skandale sorgen immer wieder für Schlagzeilen.

Aber die Fakten sprechen eine klare Sprache:

- Langfristig gesehen bieten Aktien mehr Sicherheit als fast alle anderen Anlageklassen.

- Wer sie meidet, verliert Kaufkraft und verpasst die Chance zum Vermögensaufbau.

- Mit breit gestreuten ETFs kann jeder seine Angst überwinden und vom Wachstum profitieren.

Die eigentliche Unsicherheit ist nicht die Börse – sondern unsere Angst davor.

Wer diese Angst ablegt, macht den ersten Schritt, um sich finanziell unabhängig zu machen und nicht länger kleinhalten zu lassen.