Stell dir vor, du warst vor einiger Zeit auf der Suche nach einer starken, soliden Dividendenaktie. Dividendenaktien sind für diejenigen, die langfristigen Vermögensaufbau predigen, oft der Weg zum Ziel. Davon hast du dich inspirieren lassen. Du hast dich vor zehn Jahren für ein bekanntes Unternehmen mit einer starken Dividendenrendite von 5,49 % entschieden – nicht zu viel, um verdächtig zu wirken, aber auch nicht zu wenig, denn schließlich willst du laufend Geld ausgeschüttet bekommen. Du hast dich für ein solides Telekommunikationsunternehmen mit jahrzehntelanger Dividendengeschichte entschieden, dessen Aktienkurs sich zum damaligen Zeitpunkt in den Jahren davor fast verdoppelt hat. Das kann also kein schlechtes Unternehmen sein, oder?

Trotzdem hast du in den letzten zehn Jahren mit der Veranlagung in diesen vermeintlich starken Dividendenwert im Vergleich zum breiten Markt deutlich schlechter abgeschnitten? Wie kann das sein?

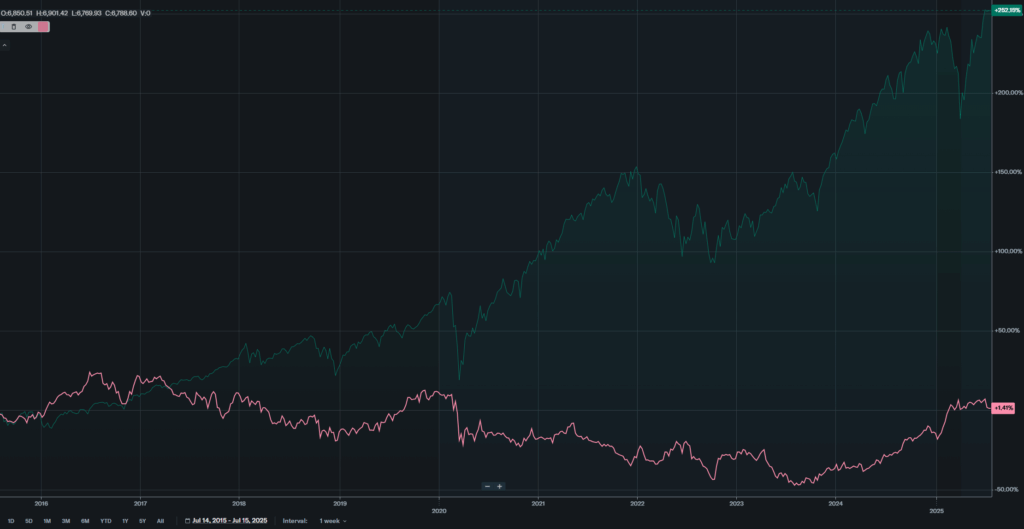

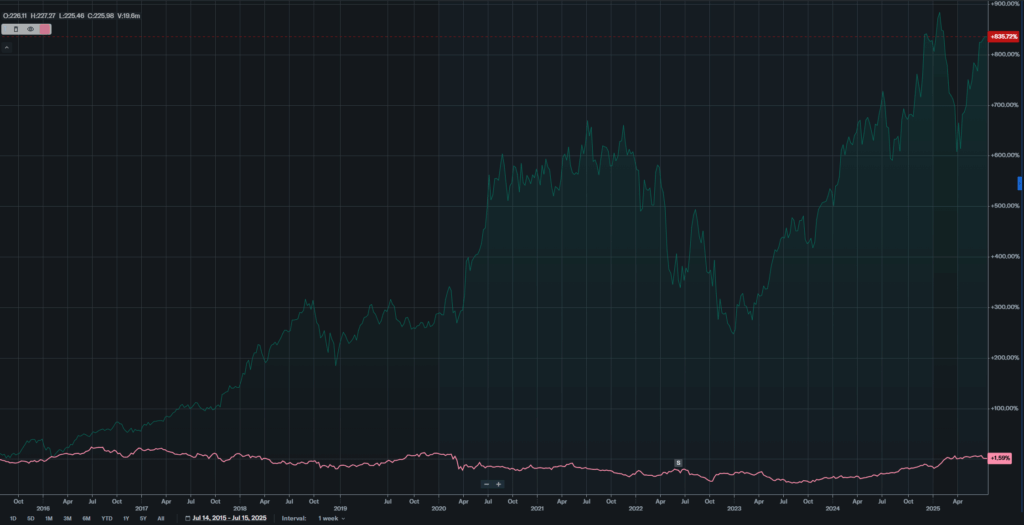

Fallbeispiel: AT&T – hohe Dividende, schwacher Total Return

Ich möchte mit diesem Beispiel nicht die Aktie schlechtmachen. Natürlich kann man auch andere Aktien oder Vergleichsindizes verwenden. Mir geht es um das Prinzip, um die folgenden Risiken aus diesem Artikel zu erklären.

Werfen wir einen Blick auf die nackten Zahlen (Stand: Mitte 2025):

- AT&T-Aktienkurs (Juli 2015): ca. 28 USD

- Aktienkurs (Juli 2025): ca. 27 USD

- Durchschnittliche Dividendenrendite (2015–2021): ca. 4,5–8,5 %

- Dividendenkürzung 2022: Reduktion von 2,08 USD auf 1,11 USD pro Jahr

- Total Return (Gesamtertrag: Kursgewinne inkl. Dividenden): 58% (17% inflationsbereinigt) – Achtung: Es wurden noch keine Steuern abgezogen!

Zum Vergleich:

- S&P 500 Total Return (inkl. Dividenden, 2015–2025): +252 %

Wenn man jetzt vollkommen „pro” Dividendenaktien ist, könnte man argumentieren, dass man trotz des fast gleichbleibenden Aktienkurses Gewinn gemacht hat. Das stimmt, aber der Performanceunterschied ist schon bezeichnend und nicht wegzudiskutieren.

Auch AT&T hat einige Fehler begangen, die ich dir in den nachfolgenden Kapiteln erklären möchte. Eine hohe Dividendenrendite ist zwar anfänglich verlockend, sie ist aber keine Garantie dafür, dass man diese Rendite als Minimum auch über viele Jahre erhält.

Warum hohe Dividenden oft trügen

Dividendenaktien genießen in vielen Köpfen einen fast mythischen Ruf: verlässlich, stabil, sicher. Doch die Realität sieht oft anders aus und eine hohe Dividendenrendite ist oft ein Warnzeichen und keine Gewinngarantie.

Hohe Dividende = hohes Risiko

Eine hohe Dividendenrendite (z. B. 8 %) ist oft das Resultat eines gefallenen Kurses, nicht etwa eines besonders großzügigen Managements. Viele Anleger verwechseln eine hohe Rendite mit Sicherheit – dabei signalisiert sie oft genau das Gegenteil.

Beispiel:

Die Dividendenrendite eines Unternehmens, dessen Aktie bei 100 € steht und 4 € ausschüttet, beträgt 4 %. Fällt der Kurs auf 50 €, liegt die Dividendenrendite plötzlich bei 8 %. 8 % klingen auf den ersten Blick natürlich verlockend, aber man muss sich immer fragen: Warum fällt ein Unternehmen plötzlich um 50 %? Oft stecken dahinter systematische Schwierigkeiten, und die Kursverluste können die Dividenden bei Weitem überschreiten.

Dividenden sind keine Garantie

Was uns gleich zum nächsten Risikofaktor bringt: Selbst bei sogenannten „Dividendenaristokraten“ (Unternehmen mit über 25 Jahren konstanter Dividendenzahlung) gibt es keine Garantie. Unternehmen kürzen oder streichen Dividenden, wenn Gewinne sinken oder Schulden steigen.

Beispiele:

- 3M: Trotz über 60 Jahren Dividendenhistorie droht 2025 eine Kürzung – rechtliche Belastungen und sinkende Umsätze drücken die Bilanz.

- Intel: 2023 wurde die Dividende um 50 % gekürzt, weil Investitionen in neue Fertigungskapazitäten Vorrang hatten.

Das heißt, auch wenn du glaubst, einen verlässlichen Dividendenzahler im Depot zu haben, kann es jederzeit passieren, dass sich die Dividenden deutlich verringern und deine „Mindestrendite” deutlich kleiner ausfällt.

Steuern fressen Rendite

Bei Dividenden vergessen viele das Thema Steuern. In Österreich bist du mit der KESt (27,5 %) zur Gänze steuerpflichtig und in Deutschland ebenfalls, sofern dein Freibetrag bereits ausgenutzt wurde.

Natürlich fallen auch bei Kursgewinnen Steuern an. Diese kannst du jedoch durch geschicktes Timing und Verlustrechnungen optimieren. Dividenden werden automatisch ausbezahlt, sodass du hier weniger Möglichkeiten hast, etwas zu optimieren.

Beispiel: 5,5 % Bruttodividende → nach Steuern ≈ 4,125 % Netto

Wachstum bleibt auf der Strecke

Viele starke Dividendenzahler sind reife Unternehmen, die kaum noch wachsen und ihre Gewinne lieber ausschütten, anstatt sie zu reinvestieren. Im Vergleich dazu zahlen Technologiefirmen, die Milliardengewinne machen, teilweise kaum oder sehr geringe Dividenden.

Als Anleger muss man sich immer die Frage stellen: Möchte ich meinen Anteil am Gewinn sofort ausgezahlt bekommen (in Form von Dividenden) oder ist es mir lieber, wenn das Unternehmen über genügend Geld verfügt, um jederzeit strategische Zukäufe zu tätigen oder in Innovationen und Wachstum zu investieren?

Eine hohe Dividendenrendite ist oft ein Zeichen dafür, dass Firmen nicht mehr wirklich wachsen können und nur noch wenig Raum für Investitionen und Innovationen sehen. Daher werden Gewinne ausgeschüttet, um für Anleger attraktiver zu wirken.

Wann Dividenden dennoch Sinn machen können

Natürlich sind Dividenden nicht per se schlecht – aber sie sollten nicht das einzige Kriterium für deine Investmententscheidung sein.

Dividenden-Aktien machen Sinn, wenn:

- Du ein regelmäßiges Einkommen möchtest (z. B. in der Rente)

- Die Ausschüttung nachhaltig und solide finanziert ist (Die Payout-Ratio liegt in einem angemessenen Rahmen.). Es ist wichtig zu beachten, dass eine konstante oder steigende Dividende nicht durch eine steigende Payout-Ratio finanziert wird. Einen „Ideal“-Wert gibt es nicht, da dieser branchenabhängig ist. Sollte dieser jedoch über 60 % liegen, gilt es nachzuforschen, warum dieser so hoch ist.

Die Payout Ratio ist der Anteil des Gewinns, den ein Unternehmen als Dividende ausschüttet

- Du auf langfristige Stabilität statt maximalen Gewinn setzt: Solide Dividendenaktien sind nicht alle schlecht, viele von ihnen bilden über Jahrzehnte hinweg einen stabilen Depotkern. Aber trotzdem sollte man darauf achten, dass diese Unternehmen noch ein Wachstum aufweisen und nicht nur durch die Dividendenrendite glänzen.

- Du etwas abseits der Mainstream-Technologieaktien investieren möchtest (Diversifikation)

Mein persönliches Fazit: Warum ich heute zweimal hinschaue

Es ist zu kurz gedacht, einfach nur auf die Dividendenrendite zu schauen. Am Ende zählt der „Total Return“ (Gesamtertrag), also Kursgewinne, Dividenden und das Gewinnwachstum der jeweiligen Unternehmen. Hohe Dividendenrenditen sind oft ein Zeichen von Stagnation oder Problemen und nicht zwingend ein Garant für ein solides Unternehmen.

Nichtsdestotrotz gibt es immer wieder Phasen an der Börse, in denen eher „langweilige” Unternehmen mit solider Dividendenrendite besser performen – vor allem bei Korrekturen oder Marktschwächen. Es spricht also nichts dagegen, auch diese etwas beizumischen.

Ich würde das nicht zu dogmatisch sehen. Eine wirklich gute Performance hat man in den letzten Jahren durch wachstumsstarke Unternehmen erzielt und ich sehe auch keinen Grund, warum sich das ändern sollte. Und ich spreche nicht von gehypten Start-ups, bei denen die Kursrakete wieder abstürzen kann. Sondern von vielen großen, soliden Technologiekonzernen, die keine oder eine geringe Dividende zahlen, aber jedes Jahr stetig wachsen. Daher macht es definitiv Sinn, die Welt des passiven, soliden Investierens in Dividenden mit der Welt der Wachstumsaktien zu kombinieren.