Stell dir vor, du lehnst dich zurück, schaust aufs Meer und dein Depot überweist dir jeden Monat 2.000 Euro Dividende aufs Konto. Kein Stress, kein Job, einfach nur von Aktien leben. Klingt nach dem Traum vieler Anleger.

Aber lass uns kurz ehrlich rechnen: Bei einer durchschnittlichen Dividendenrendite von 3 % bräuchtest du rund eine Million Euro Kapital, um überhaupt auf diese 2.000 Euro netto im Monat zu kommen. Und jetzt stell dir die Frage: Wie viele Menschen kennst du, die so viel investierbares Vermögen haben?

Und das ist nur der erste Haken. In Wahrheit gibt es noch viele weitere Gründe, warum die Dividendenrente ein gefährlicher Irrtum ist.

Grund 1: Dividenden sind keine Extra-Rendite

Viele Anleger denken, die Dividende komme „zusätzlich“, quasi als Geschenk des Unternehmens. In Wahrheit handelt es sich jedoch lediglich um eine Umbuchung.

Wenn ein Unternehmen Dividende ausschüttet, sinkt der Aktienkurs am Ex-Dividenden-Tag um genau diesen Betrag.

Beispiel: Aktie steht bei 100 €, zahlt 5 € Dividende → neuer Kurs 95 €. Dein Vermögen bleibt gleich – es hat sich nur von „Aktienwert“ zu „Kontoguthaben“ verschoben.

Die Dividende macht dich also nicht automatisch reicher. Natürlich könnte man argumentieren, dass der Kurs nach einem Dividenden-Ex-Tag relativ rasch wieder ansteigt. Das stimmt zwar, allerdings fließt das Geld am Ende aus den Unternehmen ab. Das heißt, auch dein Investment in Aktien ist damit quasi weniger wert geworden.

Linke Hosentasche, rechte Hosentasche, würde man sagen. Nur dass sich die linke Hosentasche zumindest in den meisten Fällen bis zur nächsten Ausschüttung wieder füllt.

Grund 2: Unsicherheit – Dividenden sind nicht garantiert

Dividenden wirken so sicher wie Mieteinnahmen. Doch die Realität ist: Unternehmen können Ausschüttungen jederzeit kürzen oder ganz streichen.

Während der Corona-Krise im Jahr 2020 hat die EZB den Banken in Europa sogar untersagt, Dividenden auszuschütten. Wer von diesen Zahlungen abhängig war, stand plötzlich mit leeren Händen da. Auch viele Dividendenaristokraten wie 3M oder Intel mussten ihre Dividenden kürzen, obwohl sie zuvor über 25 Jahre hinweg konstant Dividenden gezahlt hatten.

Und genau das ist das Problem: Gerade diejenigen, die finanzielle Freiheit planen oder einen Teil ihres Einkommens durch Dividenden abdecken wollen, müssen sich bewusst sein, dass diese Einnahmen in wirtschaftlich schlechten Phasen jederzeit zusammenbrechen können.

Zum Thema „Finanzielle Freiheit” habe ich hier einen Artikel für dich, der zeigt, wie realistisch es wirklich ist.

Grund 3: Performance-Nachteil gegenüber Wachstumsaktien

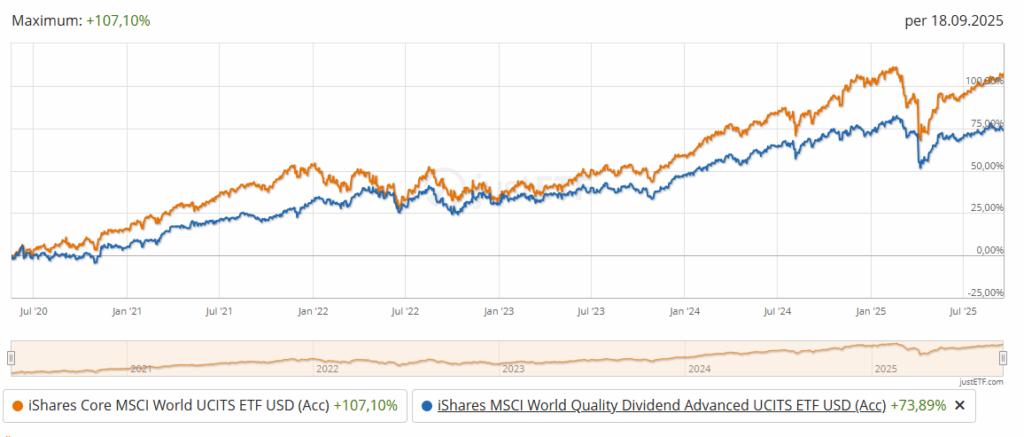

Ein Blick auf die Zahlen zeigt, dass Dividendenjäger langfristig schlechter abschneiden.

Hier ist ein Performancevergleich zwischen einem breiten Weltindex und einem Index, der auf Dividendentitel ausgerichtet ist, die Dividenden aber nicht ausschütten, sondern akkumulieren, um die Performance vergleichen zu können.

Am Ende sprechen wir trotzdem von einem Performanceunterschied von 30 % in etwas mehr als fünf Jahren. Bei einer Investition von 10.000 € wären das immerhin über 3.000 €, die man mit eher wachstumsorientierten Werten mehr erreicht hätte.

Warum? Weil Wachstumstitel wie Apple, Microsoft oder Nvidia kaum oder gar keine Dividenden zahlen, dafür aber massive Kursgewinne bringen. Wer nur auf Dividenden schaut, verzichtet auf diesen Renditeturbo.

Das muss natürlich nicht für die Zukunft gelten. Es wird auch wieder Phasen geben, in denen konservative Werte gefragt sind, wie etwa Wachstumsaktien. Aber wer verbietet einem in solchen Phasen, die Strategie zu wechseln? Solange der Zug rollt, sollte man solche stark wachsenden Phasen ausnutzen.

Grund 4: Falsche Fokussierung bei der Aktienauswahl

Viele Anleger machen den Fehler, Aktien allein nach der Dividendenrendite auszuwählen.

Doch eine hohe Dividendenrendite ist oft ein Warnsignal:

- Häufig steckt ein fallender Kurs dahinter.

- Oder das Unternehmen stagniert seit Jahren.

Die Dividende hält die Anleger dann bei Laune, während das Unternehmen eigentlich keine Perspektive hat.

Die bessere Frage wäre also: Hat das Unternehmen Wachstumspotenzial? Denn nur steigende Gewinne können langfristig auch steigende Dividenden finanzieren.

In diesem Artikel habe ich weitere Gründe aufgeführt, warum man bei Dividendenaktien vorsichtig sein muss.

Grund 5: Psychologischer Trugschluss „Passives Einkommen“

Hier wird’s spannend: Viele Anleger fühlen sich mit Dividenden wie „strukturiert und entspannt“. Sie sagen: „Ich fahre eine passive Strategie, bekomme meinen Cashflow und sitze alles aus.“

Doch das ist gefährlich.

- Erstens: Dividenden sind steuerlich unattraktiv. Du zahlst sofort Abgeltungssteuer, während du Kursgewinne oft jahrelang etwas steueroptimiert ansammeln kannst.

- Zweitens: Viele Anleger überschätzen ihre Nerven. In Crashphasen wirkt der „passive Cashflow“ wie ein Beruhigungsmittel. Aber wenn die Kurse 40 % fallen und auch Dividenden gekürzt werden, zeigt sich schnell, dass diese Strategie nicht unerschütterlich macht. Viele verkaufen dann doch – und zwar im schlechtesten Moment.

Die Wahrheit ist: Dividenden schützen dich nicht vor Fehlern in der Krise. Sie können dir sogar eine trügerische Sicherheit vorgaukeln.

Grund 6: Diversifikation leidet

Eine reine Dividendenstrategie schränkt deine Auswahl massiv ein.

Branchen wie Tech, Biotech oder viele Wachstumsunternehmen zahlen kaum Dividenden – und genau dort lagen die größten Renditetreiber der letzten Jahrzehnte.

Wer nur auf Dividenden setzt, blendet ganze Innovationsfelder aus und riskiert, sein Geld in stagnierenden Unternehmen zu investieren. Ein stabiler Depotkern und einige Dividendenwerte sind durchaus sinnvoll, aber die wirklich gute Performance wurde in den letzten Jahren mit Wachstumstiteln erzielt.

Grund 7: Inflationsrisiko

Noch ein Punkt, den viele übersehen: Dividenden sind nicht automatisch inflationsgesichert.

Wenn ein Unternehmen konstant 3 € pro Aktie ausschüttet, klingt das zwar stabil, doch nach mehreren Jahren sind diese Ausschüttungen deutlich weniger wert. Deine Kaufkraft schwindet, während du glaubst, ein „sicheres Einkommen“ zu haben.

Nur Unternehmen, die wachsen und ihre Gewinne steigern, können langfristig auch die Dividenden erhöhen. Wer auf „stabile Zahler“ setzt, verliert gegen die Inflation. Daher sollte man bei Dividendentiteln unbedingt auch auf einen gesunden Umsatz und Gewinnwachstum achten.

Fazit

Von Dividenden leben ist kein realistischer Plan, sondern ein Mythos. Es braucht Millionen, die meisten Titel liefern weniger Rendite als Wachstumsaktien und die Ausschüttungen sind alles andere als sicher. Wer seine finanzielle Freiheit wirklich erreichen will, darf sich nicht von diesem Traum blenden lassen – entscheidend ist die Gesamtperformance und eine durchdachte Strategie.

Am Ende soll natürlich jeder die Strategie fahren, die ihm am besten gefällt und mit der er sich am wohlsten fühlt. Wichtig ist jedoch, sich nicht in falscher Sicherheit zu wiegen.

Deshalb ist es wichtig, den Blick nicht nur auf die nächste Ausschüttung, sondern auf die Gesamtperformance seines Portfolios zu richten.