Wenn Aktien um 20, 30 oder 40 Prozent fallen, sind viele Anleger schockiert. Vor allem diejenigen, die sich an die letzten Jahre gewöhnt haben, in denen jede größere Korrektur scheinbar nur eine kurze Unterbrechung war. Plötzlich verlieren die Lieblingsaktien massiv an Wert. Unternehmen, die als unantastbar galten und Milliardengewinne erzielten, geraten unter Druck. Und dann beginnt das Rätselraten: Wie geht es jetzt weiter? Soll man jetzt nachkaufen oder fallen die Aktien noch weiter ins Bodenlose?

Genau darum geht es mir in diesem Artikel. Denn diese Entwicklung verwundert mich nicht. Das liegt nicht daran, dass ich es besser weiß, sondern daran, dass ich dieses Muster schon einmal gesehen habe.

Vom KI-Traum am Aktienmarkt zur Marktrealität

Die aktuelle Geschichte begann mit einem echten Aha-Moment. Als ich zum ersten Mal mit ChatGPT von OpenAI gearbeitet habe, war ich ehrlich begeistert. Plötzlich war Künstliche Intelligenz nicht mehr abstrakte Forschung, sondern greifbare Realität. Texte, Programmcode, Bilder und Videos – alles in Sekunden generiert. Das war beeindruckend. Und es ist es bis heute.

Diese Begeisterung war nicht nur bei mir da. Sie war überall. Medien, Investoren und Analysten sahen plötzlich eine neue industrielle Revolution – ja, so wurde es bezeichnet: die nächste industrielle Revolution. Unternehmen wie NVIDIA, OpenAI oder Microsoft standen im Zentrum dieser Story. Rechenzentren, Chips, Cloud-Infrastruktur und Energie – alles wurde zum KI-Play.

Und genau hier beginnt das bekannte Muster. Innovation erzeugt Fantasie. Fantasie erzeugt Kapitalzuflüsse. Kapitalzuflüsse erzeugen steigende Kurse. Und steigende Kurse erzeugen noch mehr Fantasie. Bis die Realität diesen Traum einholt.

Es ist immer dasselbe Spiel am Aktienmarkt – nur mit anderem Namen

Wenn ich auf die letzten 17 Jahre des Investierens blicke, erkenne ich immer wieder dasselbe Muster.

- Social-Media-Hype

- Cloud-Boom

- Corona-Tech-Rally

- KI-Euphorie

Die Namen ändern sich. Das Verhalten bleibt identisch.

Zuerst kommt eine echte technologische Innovation. Dann kommt Kapital. Dann kommen Bewertungen, die weit über das hinausgehen, was fundamental kurzfristig gerechtfertigt ist. Und irgendwann kommt die Phase, in der diese Übertreibung abgebaut wird.

Das ist kein Beweis gegen KI – alle Themen wurden auf diese Art und Weise gerechtfertigt und haben unser Leben massiv beeinflusst sowie tolle Innovationen hervorgebracht. Aber es ist ein Beweis dafür, dass Kapitalströme zyklisch funktionieren.

Das Jahr 2025 war geopolitisch schwierig – vor allem dank Donald Trump, der Ukraine, Russland und dem Iran. Es gab Unsicherheiten, Spannungen und wirtschaftliche Fragezeichen. Und die Märkte haben sich nach dem Zollschock von Trump enorm schnell erholt und sogar mit über 7 % im Plus abgeschlossen. Warum?

Weil das Narrativ des KI-Hypes stark genug war und alles andere überstrahlt hat.

Bis es das nicht mehr tut.

Warum Tech-Aktien besonders stark steigen – und besonders stark fallen

Technologieunternehmen haben in den letzten Jahrzehnten bewiesen, dass sie ihre Gewinne massiv steigern können. Genau das sorgt für einen konstant positiven Nachrichtenfluss. Neue Produkte, neue Märkte, neue Margen. Wachstum zieht Investoren an – und das zu Recht.

Deshalb investiere auch ich gerne in Tech-Aktien.

Doch genau dieses Wachstumsversprechen macht sie äußerst sensibel. Ein großer Teil ihres Wertes liegt in zukünftigen Gewinnen, denn es besteht die Hoffnung, dass diese Wachstumsraten immer so weitergehen.

Deshalb steigen Tech-Werte in expansiven Phasen stärker als der Gesamtmarkt. Aber wenn ein Parameter kippt, wie beispielsweise die plötzlich stark gestiegenen Investitionen (CapEx) der Technologiefirmen in KI – und somit auch die Hoffnung, dass die nächsten Quartalsberichte positiv ausfallen –, purzeln die Kurse schneller, als man glaubt.

Viele glauben, große Konzerne seien immun. Unternehmen wie Microsoft oder NVIDIA gelten als „sicher“. Und ja, operativ sind sie stark. Aber an der Börse schützt Größe nicht vor Volatilität.

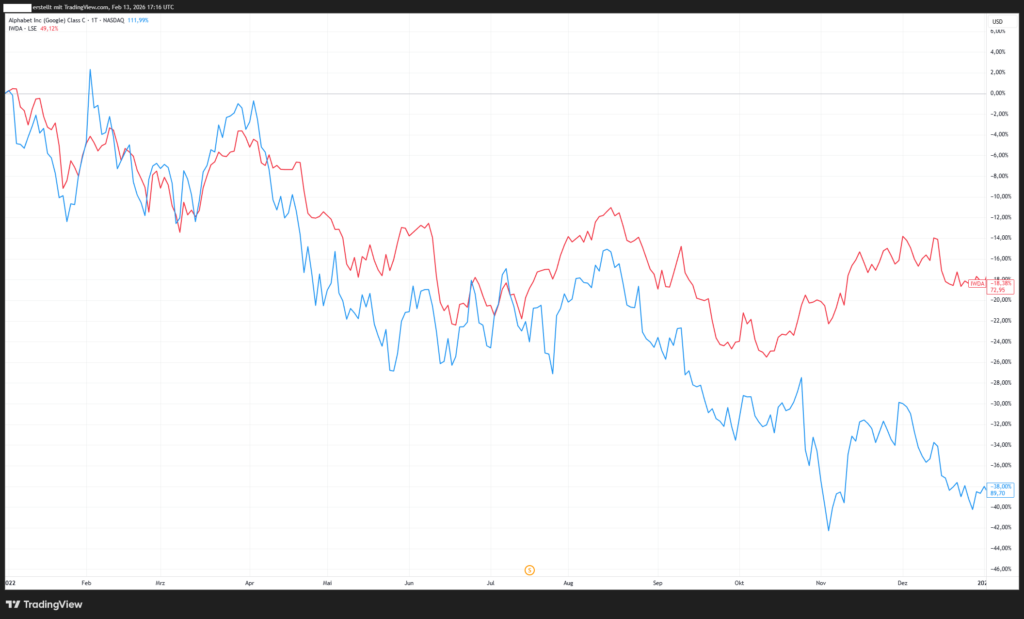

Ein gutes Beispiel ist Shopify, das außerhalb der KI-Blase und aus dem vergangenen Hype entstanden ist. Ein stark wachsendes Unternehmen, klar positioniert, hohe Marktanteile. Und dennoch verlor die Aktie in einer Korrekturphase über 80 %. Nicht weil das Unternehmen plötzlich wertlos war – sondern weil die Bewertung überhitzt war. Das ist ein entscheidender Unterschied.

Der Gesamtmarkt in solche Korrekturphasen – weniger dramatisch als Einzelwerte

Wichtig ist mir eine saubere Einordnung. Wenn einzelne Tech-Aktien 40 oder 60 % verlieren, heißt das nicht automatisch, dass der gesamte Markt kollabiert und wir in einen Crash laufen.

Breite Indizes wie der MSCI World sind deutlich robuster. Zwar sind sie stark USA- und Tech-lastig, aber sie bestehen aus hunderten Unternehmen. Während einzelne Titel massiv korrigieren, fällt der Gesamtindex oft deutlich weniger stark – beispielsweise um 18% im Jahr 2022.

Das ist ein großer Unterschied. Zwar ist es immer noch ein starker Rückgang, aber einige Verluste konnten dennoch stark abgefedert werden.

Aber auch hier gilt: Breite Streuung schützt vor Extrembewegungen einzelner Aktien – nicht vor Liquiditätszyklen insgesamt. Und genau diese Zyklen sind der Kern der aktuellen Situation.

Wie es in vergangenen Phasen am Aktienmarkt weiterging

Historisch betrachtet folgen auf Übertreibungen nur selten sofort neue Hochphasen. Oft treten zunächst Phasen der Seitwärtsbewegung oder Korrekturen auf. Bewertungen normalisieren sich. Kapital fließt häufig in defensivere Werte und die Euphorie weicht Nüchternheit. Plötzlich wird in den Börsenmedien wieder über Aktien gesprochen, die noch vor wenigen Wochen als „Langweileraktien” abgestempelt wurden.

In einem vorherigen Artikel habe ich über eine Seitwärtsphase am Aktienmarkt geschrieben. Solche Phasen mögen zwar langweilig erscheinen, sind aber wichtig. Sie schaffen die Basis für den nächsten nachhaltigen Aufwärtstrend. Genau diese Phasen der Seitwärtsbewegung oder leichten Korrektur muss man aushalten, auch wenn der Absturz einzelner Aktien besonders schmerzt.

Mich verwundert die aktuelle Korrektur nicht, weil ich sie nicht als Ausnahme sehe. Sie ist Teil eines wiederkehrenden Musters. Das bedeutet nicht, dass man panisch verkaufen sollte. Und es bedeutet auch nicht, dass man Technologie meiden sollte. Aber es bedeutet, dass man verstehen sollte, wie Bewertungszyklen funktionieren.

Ich habe keine Glaskugel und weiß nicht, wie diese Korrektur am Ende verlaufen wird. Ob sie wieder V-förmig endet, oder sich über Monate hinzieht – so wie bei der letzten großen Technologiekorrektur, die insgesamt mehr als ein Jahr andauerte – lässt sich heute nicht seriös sagen.

Die aktuellen Verwerfungen wirken teilweise extremer als bei der letzten Korrektur. Das überrascht mich jedoch nicht. Der Aktienmarkt neigt generell dazu, sowohl nach oben als auch nach unten immer stärker auszuschlagen. Volatilität ist mittlerweile normal.

Das Thema KI ist technologisch beeindruckend, und die Entwicklungen sind real. Die hohen Investitionen, die Unternehmen derzeit tätigen, könnten sich langfristig auszahlen und die ursprünglich hohen Bewertungen in der Zukunft rechtfertigen. Trotzdem sollte man sich auch nach scheinbar kräftigen Rücksetzern bei Einzelwerten von 20 oder 30 Prozent nicht zu sicher fühlen.

Die Vergangenheit hat gezeigt, dass selbst als sicher geltende Unternehmen plötzlich 70 oder 80 Prozent an Wert verlieren können – und dafür muss man nicht weit in die Geschichte zurückblicken.

In Phasen erhöhter Unsicherheit kann es sinnvoll sein, das Risiko bewusst zu steuern. Das kann bedeuten, stärker zu streuen, teilweise in defensivere Werte zu wechseln oder Kapital vorübergehend zu parken. Dafür gibt es mittlerweile interessante Möglichkeiten wie Geldmarkt-ETFs oder kurzlaufende Anleihen-ETFs. Auch diese erzielen in solchen Phasen mehrere Prozent Rendite, während man sein Kapital vergleichsweise ruhig parken kann.

Sobald sich die Lage beruhigt oder eine neue, tragfähige Marktstory entsteht, kann man wieder gezielter investieren. Weitere Gedanken dazu, wie man mit Seitwärtsphasen oder schwierigeren Marktbedingungen umgehen kann, habe ich in meinem Artikel zum Thema Seitwärtsphase zusammengefasst.

Vielleicht sehe ich die aktuelle Situation etwas entspannter, weil ich ähnliche Phasen bereits mehrfach erlebt habe. Ob es diesmal wieder so verläuft, weiß ich nicht – aber zumindest fühlt es sich vertraut an.