Wenn du heute Tagesgeld nutzt, kennst du das Spiel. Eine Bank wirbt mit attraktiven Zinsen, die meist auf drei oder sechs Monate begrenzt sind. Danach fällt der Zinssatz oft deutlich, ohne dass du aktiv informiert wirst. Wenn du weiterhin vernünftig verzinst werden willst, musst du reagieren. Du musst Geld verschieben, ein neues Konto eröffnen, Fristen überwachen und Konditionen vergleichen. Immer dasselbe Spiel, um das Maximum herauszuholen.

Tagesgeld funktioniert damit nicht automatisch, sondern nur, wenn du ständig aktiv bleibst. Dein Zinsertrag hängt nicht vom allgemeinen Zinsniveau ab, sondern davon, ob du gerade in einer Aktion bist. Die Bank entscheidet, wann sie Bestandskunden verzinst und wann nicht. Dein Geld arbeitet also nicht kontinuierlich mit dem Markt, sondern nach Marketinglogik: Man hofft, dass du einmal abschließt, nicht mehr daran denkst und dein Geld dann über Monate und Jahre schlecht verzinst liegen lässt.

Genau hier beginnt das Problem mit dem Tagesgeld: Man muss ständig nachjustieren und aufmerksam sein. Jahrelang galt es als sicherer Ort für Geld, dass man nicht investieren will. Doch dieses Bild passt immer weniger zur Realität. Profis nutzen dabei völlig andere Möglichkeiten, um ihr Geld kurzfristig zu parken. Diese Möglichkeiten sind mittlerweile auch für Kleinsparer und Normalverdiener erreichbar und zugänglich geworden.

Deshalb decken wir heute auf, wie sicher Tagesgeld wirklich ist und stellen eine Alternative vor, die vor allem von Profis genutzt wird, ebenso sicher ist wie Tagesgeld, aber deutlich mehr Vorteile bietet.

Die Illusion vom sicheren Parkplatz für dein Geld

Tagesgeld fühlt sich sicher an, weil der Kontostand nicht schwankt. Doch Stabilität ist nicht gleich Sicherheit. Denn:

Rechtlich betrachtet gehört dein Geld auf dem Tagesgeldkonto nicht mehr dir.

Du bist Gläubiger der Bank, aber die Bank bilanziert dein Geld und entscheidet über Zugriff, Auszahlungsdauer und interne Prozesse. Gerät die Bank in Schwierigkeiten, bist du Teil der Gläubigerkette und musst unter Umständen auf die Einlagensicherung hoffen.

Sie ist wichtig, aber sie löst das Kernproblem nicht. Sie schützt vor einem endgültigen Verlust bis zu einer bestimmten Grenze, garantiert aber keinen sofortigen Zugriff und keine tägliche Liquidität in Stressphasen. Sicherheit bedeutet nicht nur, dass Geld theoretisch vorhanden ist, sondern dass du praktisch darüber verfügen kannst.

Solange alles reibungslos läuft, fällt das nicht auf. Doch das System ist so gebaut, dass Banken jederzeit eingreifen können. Auszahlungen können verzögert werden, Limits greifen, Prüfungen werden ausgelöst. Geldwäscheprüfungen, interne Risikomodelle oder regulatorische Vorgaben sind heute kein Ausnahmefall, sondern Normalbetrieb. Bei normalen Tagesgeldkonten bist du den Geschäftstätigkeiten der Bank völlig ausgeliefert.

Aber das eigentliche Risiko von Tagesgeld ist nicht der niedrige Zinssatz und auch nicht primär eine Bankenpleite. Das Risiko ist die vollständige Abhängigkeit von einem einzelnen Institut.

Tagesgeld ist bankabhängig – und genau das ist das Risiko

Die Bank entscheidet, wann du dein Geld bekommst, wie schnell es ausgezahlt wird und unter welchen Bedingungen. Für kleine Beträge mag das egal sein. Für größere Rücklagen oder Liquiditätsreserven ist diese Abhängigkeit jedoch ein strukturelles Problem.

In einem Finanzsystem, das immer technischer und stärker reguliert wird, ist Tagesgeld kein neutraler Parkplatz mehr, sondern ein Produkt mit klaren Einschränkungen.

Damit stellt sich eine logische Frage: Gibt es eine Möglichkeit, Geld zu parken, ohne ständig Aktionen mitzunehmen, neue Konten zu eröffnen und vollständig von einer Bank abhängig zu sein?

Anforderungen an eine echte Alternative zu Tagesgeld

Eine echte Alternative zu Tagesgeld muss strukturell anders funktionieren. Es geht nicht darum, maximalen Zins herauszuholen, sondern um Verlässlichkeit, Transparenz und Unabhängigkeit.

Eine solche Lösung sollte folgende Eigenschaften erfüllen:

✔ sie funktioniert unabhängig von einzelnen Banken

✔ sie passt sich automatisch dem aktuellen Zinsniveau an

✔ sie erfordert keine ständigen Kontowechsel oder Aktionen

✔ sie ist rechtlich sauber strukturiert

✔ sie bleibt liquide und transparent

✔ sie ist kein Aktieninvestment und keine Spekulation

Kurz gesagt: Es braucht ein Produkt, das marktgetrieben arbeitet und nicht von Marketingentscheidungen einzelner Banken abhängt.

Um all diese Kriterien zu erfüllen, möchte ich dir heute ein alternatives Produkt vorstellen, das diese Kriterien erfüllt und als Alternative zum Tagesgeld verwendet werden kann – zumindest zu einem gewissen Teil, wenn auch nicht vollständig für die gesamten Notgroschen.

Geldmarkt-ETFs als Alternative zu Tagesgeld

Geldmarkt-ETFs werden häufig missverstanden, da viele sie mit klassischen Anleihen gleichsetzen oder ihnen die Kategorie „Aktien” zuordnen. Dabei funktionieren sie grundlegend anders.

Die Unternehmen hinter einem Geldmarkt-ETF stellen in erster Linie Cash zur Verfügung. Es geht nicht um Zocken oder Investieren, sondern um das kurzfristige Verleihen von Geld, häufig über Nacht oder für wenige Tage. Die Empfänger sind in der Praxis vor allem Banken. Diese Banken benötigen kurzfristige Liquidität, um Zahlungsabwicklungen sicherzustellen, ihre Bilanzen zu steuern oder regulatorische Anforderungen zu erfüllen.

Der entscheidende Punkt ist die Absicherung. Banken erhalten dieses Geld nicht unbesichert. Sie müssen im Gegenzug Sicherheiten hinterlegen, meist in Form von hochwertigen Staatsanleihen. Diese Sicherheiten sind in der Regel überbesichert, das heißt: Der Wert der hinterlegten Anleihen liegt höher als der tatsächlich verliehene Geldbetrag.

Kommt es zu Problemen bei einer Bank, stehen diese Sicherheiten zur Verfügung. Sie werden täglich bewertet, und bei Wertveränderungen muss nachgeschossen werden. Die Rückabwicklung solcher Geschäfte erfolgt meist innerhalb von 24 Stunden. Das bedeutet:

Das Geld ist extrem kurzfristig gebunden, Risiken sind gut kontrollierbar und Krisensituationen früh sichtbar.

Wichtig ist dabei: Der Fonds investiert nicht langfristig in diese Anleihen. Sie dienen ausschließlich als Pfand. Dein Geld arbeitet tageweise im Geldmarkt, nicht jahrelang in Anleihelaufzeiten. Der Zinsertrag orientiert sich an Referenzzinssätzen wie dem €STR, also dem kurzfristigen Interbankenzins im Euroraum, abzüglich geringer Kosten.

Warum Profis seit Jahrzehnten den Geldmarkt nutzen

Geldmarktgeschäfte sind nichts Neues. Institutionelle Anleger wie Unternehmen, Versicherungen oder Pensionskassen nutzen den Geldmarkt seit Jahrzehnten zur Liquiditätssteuerung. Für sie ist es normal, überschüssige Liquidität kurzfristig, besichert und marktgetrieben zu parken. Viele dieser Akteure machen das sogar direkter, ohne Fondsstruktur.

Der Unterschied ist: Als Privatanleger hattest du lange keinen einfachen Zugang zu genau diesem Markt. Klassische Geldmarktfonds waren schwer zugänglich, intransparent oder regulatorisch eingeschränkt.

Genau hier setzen Geldmarkt-ETFs an. Sie machen ein Instrument zugänglich, das bisher vor allem Profis vorbehalten war, und verpacken es in eine regulierte, transparente und für Privatanleger nutzbare Struktur. Viele dieser ETFs existieren bereits seit vielen Jahren, wurden aber lange kaum wahrgenommen. Der Grund ist einfach: In der jahrelangen Niedrigzinsphase war der Geldmarkt praktisch bedeutungslos. Wenn Zinsen nahe null liegen, ist auch die Rendite solcher Produkte uninteressant.

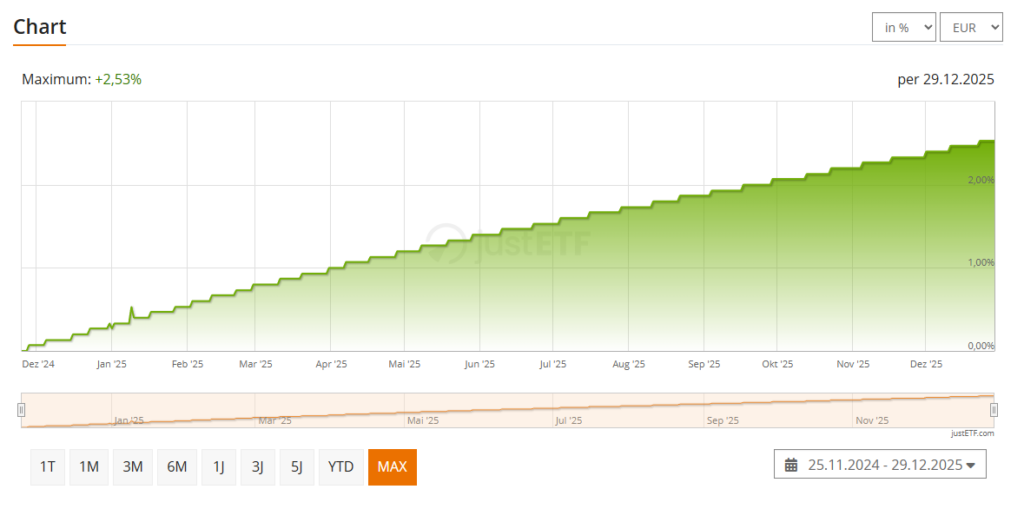

Mit dem deutlichen Zinsanstieg der letzten Zeit hat sich das geändert. Der Geldmarkt funktioniert wieder so, wie er gedacht ist. Deshalb werden aktuell auch viele neue Geldmarkt-ETFs aufgelegt. Nicht als Trendprodukt, sondern weil sie in einem normalen Zinsumfeld wieder einen echten Zweck erfüllen.

Auf verschiedenen ETF-Suchseiten sind bereits einige Geldmarkt-ETFs zu finden. Geldmarkt-ETFs gibt es teilweise schon seit 20 Jahren. Einige haben über mehrere Jahre hinweg Verluste gemacht, da keine Zinsen angefallen sind und diese ETFs Gebühren verlangen. Diese Gebühren sind zwar sehr niedrig, aber wenn keine Zinsen erzielt werden konnten, konnten die Anleger früher natürlich kein Geld verdienen. Das hat sich durch die Zinswende geändert, wodurch diese Geldmarkt-ETFs wieder interessant werden.

Warum Geldmarkt-ETFs strukturell anders sind als Tagesgeld

Der zentrale Unterschied liegt in der Konstruktion. Tagesgeld ist ein unbesichertes Bankversprechen. Geldmarkt-ETFs arbeiten mit besicherten, kurzfristigen Liquiditätsgeschäften. Dein Geld ist rechtlich als Sondervermögen getrennt und nicht Teil der Bankbilanz.

Selbst bei Problemen einzelner Banken bleibt das Fondsvermögen erhalten. Genau deshalb sind solche Produkte für professionelle Marktteilnehmer seit jeher Standard, wenn es um Liquiditätsmanagement geht.

Natürlich sind Geldmarkt-ETFs nicht perfekt. Es gibt minimale Kursschwankungen, da die Anteile an der Börse gehandelt werden. Diese Schwankungen sind jedoch technisch bedingt und sehr gering. Der Zinsertrag ist dafür marktgetrieben und folgt automatisch dem aktuellen Zinsniveau. Sollten die Zinsen wieder stärker sinken und sich der Null nähern, wären solche Geldmarkt-ETFs wieder uninteressant.

Ehrlicher Vergleich: Tagesgeld vs. Geldmarkt-ETF

Tagesgeld bietet einen stabilen Kontostand und einfache Bedienung. Dafür bist du vollständig von der Bank abhängig, musst Zinsaktionen aktiv verfolgen und trägst ein strukturelles Zugriffsrisiko.

Geldmarkt-ETFs bieten eine marktnahe Verzinsung, rechtliche Trennung vom Bankensystem und keine Zinslotterie. Dafür akzeptierst du minimale Schwankungen und benötigst ein Depot.

Tagesgeld:

✔ kein Kursrisiko

✘ bankabhängig

✘ zinsgetrieben durch Aktionen

✘ rechtlich Bankforderung

Geldmarkt-ETF:

✔ Sondervermögen, getrennt von Bankbilanz

✔ marktgetriebener Zins (positiv oder negativ, je nach Zinsumfeld)

✔ keine Aktionserfordernis

✘ minimale Schwankungen

✘ Börsenhandel notwendig (Gebühren)

✘ minimale Gebühren (oft 0,1% der veranlagten Summe pro Jahr)

Die entscheidende Frage ist nicht, welches Produkt bequemer ist, sondern welches strukturell besser zu deinem Ziel passt.

Für wen sich Geldmarkt-ETFs eignen – und für wen nicht

Geldmarkt-ETFs eignen sich besonders für größere Cash-Bestände, die nicht sofort täglich benötigt werden, aber liquide bleiben sollen. Sie sind sinnvoll für Rücklagen, einen Teil des Notgroschens oberhalb des Girokontos oder Geld, das bewusst geparkt wird, ohne spekulativ investiert zu sein.

Sie sind weniger geeignet für Geld, das morgen zwingend ausgegeben werden muss, sowie für Menschen, die Börsenprodukte grundsätzlich ablehnen. Aber so viel sei gesagt: Du kannst Geldmarkt-ETFs jederzeit zu Börsenhandelszeiten verkaufen. Dein Geld ist innerhalb weniger Tage auf deinem Konto, oder per Echtzeitüberweisung noch deutlich schneller.

Hier gilt: Es geht nicht um richtig oder falsch, sondern um den passenden Einsatz.

Man sollte jedoch nicht seinen letzten Cent in Geldmarkt-ETFs stecken. Alles, was über einen Notgroschen hinausgeht, sollte man aber auch nicht niedrig verzinst der Inflation überlassen.

Fazit: Tagesgeld ist nicht tot – aber überholt

Tagesgeld ist kein schlechtes Produkt, aber es gibt Alternativen. Viele bleiben allerdings beim Tagesgeld, häufig aus Bequemlichkeit. In einem Finanzsystem mit steigender Komplexität und häufiger auftretenden Krisen reicht ein reines Bankversprechen aber nicht mehr aus, um Sicherheit zu gewährleisten.

Das heutige Finanzsystem bietet längst Alternativen zu den klassischen Bankprodukten. In vielen Bereichen entwickelt es sich in eine Richtung, in der auch Kleinanleger und Kleinsparer von Produkten profitieren können, die zuvor nur Profis vorbehalten waren.

Ob Tagesgeld, Festgeld oder Liquiditätsreserve – für nahezu jeden Zweck existieren inzwischen Lösungen, die strukturell besser abgesichert sind, weniger bankabhängig funktionieren und transparenter arbeiten. In einem Folgeartikel stelle ich dir auch noch Alternativen zum Festgeld vor, die ich dir nicht vorenthalten möchte!

Es lohnt sich, ab und zu den Blick etwas zu weiten, um neue Produkte und Anlagemöglichkeiten zu entdecken.