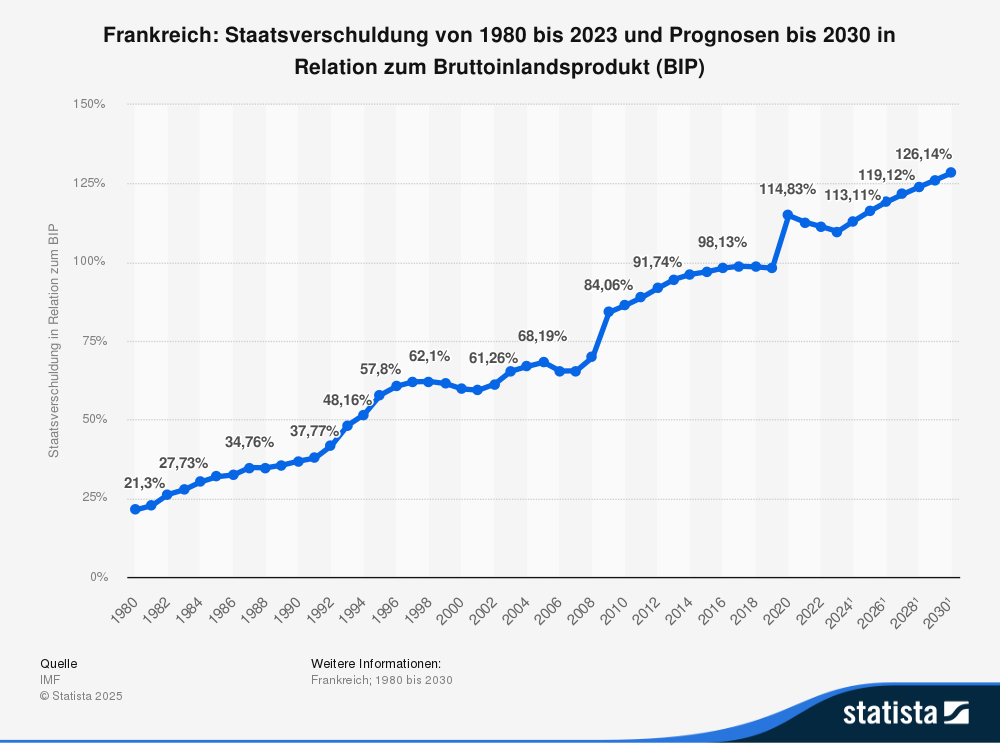

Frankreich steckt in einer tiefen Krise – wirtschaftlich wie politisch. Das Haushaltsdefizit liegt aktuell bei über 6 % des Bruttoinlandsprodukts, die Staatsverschuldung hat längst die Marke von 110 % überschritten.

Gleichzeitig nimmt die politische Unsicherheit zu: Premierminister François Bayrou ist kürzlich zurückgetreten, die neue Regierung verfügt nur über eingeschränkten Rückhalt und dringend notwendige Reformen liegen auf Eis.

Die Finanzmärkte reagieren bereits. So sind die Renditen französischer Staatsanleihen zuletzt deutlich gestiegen. Für zehnjährige Papiere verlangt der Markt inzwischen rund 3,5 %, während Deutschland für dieselbe Laufzeit nur etwa 2,7 % zahlt. Der Abstand, der sogenannte Spread, ist ein Warnsignal. Er zeigt, dass Investoren Frankreich ein höheres Risiko beimessen und für ihr Geld mehr Zinsen fordern.

Genau in dieser Situation hat die Europäische Zentralbank (EZB) bei ihrem letzten Zinsentscheid am 11. September 2025 ein spezielles Instrument erwähnt: das Transmission Protection Instrument (TPI). Offiziell nur als allgemeine Erinnerung. Doch die Frage liegt in der Luft:

Hat die EZB Frankreich im Hinterkopf, wenn sie ihre „Gelddruck-Bazooka” ins Gespräch bringt? Und warum gerade jetzt?

Frankreich unter Druck

Frankreichs Lage unterscheidet sich von früheren Krisenländern wie Griechenland oder Italien in einem entscheidenden Punkt: Die französische Volkswirtschaft ist groß – die zweitgrößte im Euroraum – und damit systemrelevant. Gerade deshalb sorgen die Probleme in Paris für Nervosität.

- Staatsfinanzen: Mit einem Defizit von über 6 % des BIP verstößt Frankreich klar gegen die Stabilitätsregeln der EU.

- Verschuldung: Über 110 % Schuldenquote – ein Niveau, das auf Dauer kaum tragfähig sein wird.

- Wirtschaftswachstum: Kaum Dynamik, hohe Arbeitslosigkeit in vielen Regionen, geringe Reformbereitschaft.

- Politische Unsicherheit: Die Regierung ist geschwächt, wichtige Reformvorhaben blockiert.

Das Ziel wäre eigentlich, das Defizit auf maximal 3 % und die Verschuldung auf maximal 60 % des BIP in der EU zu begrenzen.

Das Problem ist nicht die akute Zahlungsunfähigkeit, denn Frankreich kann sich weiterhin Geld leihen. Das Problem ist die Kostenfrage: Je höher die Zinsen steigen, desto teurer wird die Refinanzierung. Irgendwann droht der Punkt, an dem Investoren das Vertrauen verlieren und sich die Spirale selbst verstärkt.

Frankreich ist politisch so zersplittert, dass es seine Schuldenproblematik nicht aktiv angehen kann. Es gibt weder Mehrheiten für Sparmaßnahmen noch für strukturelle Reformen. Damit hängt das Land in einer gefährlichen Lage: Es muss weiter Schulden machen, während die Finanzierungskosten steigen.

Was ist das TPI überhaupt?

Um genau solchen Situationen vorzubeugen, hat die EZB 2022 das Transmission Protection Instrument (TPI) geschaffen.

Die Idee ist simpel:

- Wenn die Zinsen eines Landes „ungerechtfertigt“ stark steigen, kann die EZB unbegrenzt Staatsanleihen dieses Landes kaufen.

- Damit sinken die Renditen wieder, die Finanzierungskosten stabilisieren sich, und die Geldpolitik wirkt im ganzen Euroraum gleichmäßig.

Das TPI ist damit eine Art Sicherheitsnetz. Es soll verhindern, dass Spekulanten einzelne Länder aus dem Euro treiben oder dass die Märkte auseinanderdriften.

Im Gegensatz zu früheren Rettungsprogrammen wie OMT (Outright Monetary Transactions) oder den großen Anleihekaufprogrammen (QE, PEPP) ist das TPI flexibler. Es ist schnell einsetzbar, theoretisch unbegrenzt und signalisiert: Die EZB hat eine Bazooka im Schrank – und sie zögert nicht, sie zu zeigen.

Die Bedingungen – und Frankreichs Problem

Allerdings ist der Einsatz des TPI an klare Bedingungen geknüpft:

- Das Land muss die EU-Haushaltsregeln im Grundsatz einhalten.

- Es dürfen keine „ernsten makroökonomischen Ungleichgewichte“ bestehen.

- Die Probleme müssen als „ungerechtfertigte Marktreaktion“ eingestuft werden – also nicht fundamental hausgemacht.

Genau hier liegt das Dilemma für Frankreich: Frankreich verletzt die Defizitregeln deutlich. Die hohen Renditen spiegeln nicht nur Panik wider, sondern auch harte ökonomische Realitäten.

Damit wäre ein Einsatz des TPI juristisch und politisch schwer zu rechtfertigen.

Lagardes Signal: Warnung oder Drohung?

EZB-Präsidentin Christine Lagarde sagte beim letzten Meeting sinngemäß:

„Das Transmission Protection Instrument steht bereit, um ungerechtfertigte und ungeordnete Marktbewegungen zu bekämpfen, die die Transmission der Geldpolitik gefährden.“

Zwischen den Zeilen heißt das:

- Die EZB will den Märkten klarmachen, dass sie im Notfall eingreifen würde.

- Gleichzeitig betont sie, dass der Einsatz nicht leichtfertig geschieht – und dass Länder wie Frankreich ihre Hausaufgaben machen müssen.

Es ist ein Balanceakt: Beruhigung für die Märkte, Druck auf die Politik.

Nichtsdestotrotz ist es interessant, dass das TPI in der aktuellen Situation erwähnt wird, obwohl es derzeit nicht eingesetzt werden dürfte. Zufall?

Warum ein Einsatz aktuell unwahrscheinlich ist

Obwohl das TPI technisch jederzeit genutzt werden könnte, spricht im Moment einiges dagegen:

- Politischer Widerstand: Besonders in Deutschland und den Niederlanden wäre der Aufschrei groß. Ein gezielter Einsatz für Frankreich könnte eine neue Vertrauenskrise im Norden auslösen.

- Juristische Risiken: In Deutschland wären Klagen praktisch sicher. Schon frühere Anleihekäufe der EZB wurden heftig diskutiert.

- Noch kein Marktversagen: Die Spreads steigen, aber sie sind noch weit von einem echten Panikniveau entfernt. Bei Italien 2012 waren es über 500 Basispunkte – Frankreich liegt derzeit bei rund 80.

Die EZB wird daher vermutlich eher indirekt agieren. Beispielsweise durch Umschichtungen im PEPP-Programm (Pandemic Emergency Purchase Programme).

Dabei kann sie fällige Anleihen flexibler reinvestieren und gezielt mehr französische Papiere kaufen, ohne das TPI offiziell zu aktivieren. Viele Kritiker sehen TPI als verdeckte Staatsfinanzierung.

Fazit: Die Gelddruck-Bazooka hängt an der Wand

Frankreich steckt in Schwierigkeiten, die Märkte reagieren nervös, und die EZB hat das TPI bewusst erwähnt (Auch nicht direkt im Kontext mit Frankreich). Offiziell ging es allgemein um die Stabilität des Euro. Inoffiziell dürfte aber klar sein, dass Paris ganz oben auf der Sorgenliste steht.

Ein sofortiger Einsatz des TPI ist unwahrscheinlich, auch wenn dies in den Medien teilweise so dargestellt wurde. Die politischen und rechtlichen Hürden sind zu groß und der Marktdruck bislang zu gering. Die Botschaft ist jedoch eindeutig: Die EZB hat die Bazooka griffbereit. Bei den aktuell stark steigenden Zinsen für französische Staatsanleihen ist es nur eine Frage der Zeit.

Für Anleger und Sparer bedeutet das: Frankreich ist (noch) nicht Italien 2012. Die Eurozone bleibt jedoch ein Gebilde, in dem wirtschaftlich schwächere Länder jederzeit zum Stresstest werden können. Wenn die Krise kippt, wird die EZB handeln – auch wenn das für den Norden teuer wird.

Und das bedeutet am Ende wieder: Gelddrucken – Inflation.

Hier siehst du die aktuellen Zinsen auf Staatsanleihen.