Viele Anleger stellen sich genau diese Frage: Soll ich einen ausschüttenden oder einen thesaurierenden ETF wählen?

Und vor allem: Welcher bringt langfristig mehr Rendite?

Das ist jedoch die völlig falsche Frage!

Klar, viele setzen auf Dividendenstrategien oder informieren sich über passives Einkommen mit Dividenden. Da will man natürlich das Maximum herausholen und viele rechnen dann aus, welche Variante die schlauste und vor allem rendite-reichste ist.

In diesem Artikel möchte ich dir aber mitgeben, worauf es eigentlich ankommt, damit du dich zwischen den beiden heiß diskutierten Varianten entscheiden kannst. Außerdem erfährst du, warum ich es nach 17 Jahren an der Börse anders mache als 85 % der übrigen Anleger.

Performancevergleich: Direkt zur Klarstellung

Ja, es gibt einen rechnerischen Vorteil für thesaurierende ETFs:

- Steuerstundung: Du zahlst erst beim Verkauf und nicht jedes Jahr die vollständigen Steuern auf die Dividende.

- Keine Ordergebühren oder Spreads für Wiederanlage.

Das führt über viele Jahre zu einem messbaren Vorteil. Doch dieser Vorteil ist nicht riesig, wenn du beim ausschüttenden ETF die Dividenden wirklich sofort wieder investierst.

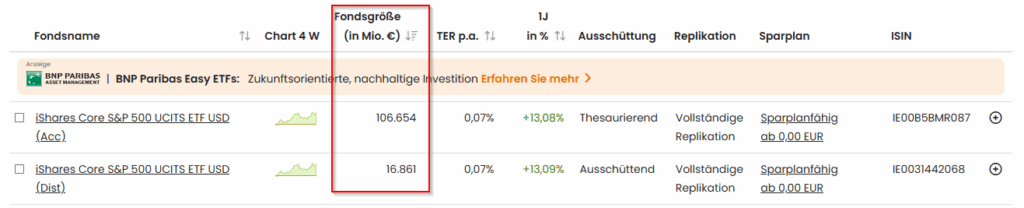

Rechenbeispiel: iShares Core S&P 500 (ausschüttend und thesaurierend)

Betrachten wir die Praxis anhand zweier ETFs, die denselben Index abbilden.

- iShares Core S&P 500 UCITS ETF (Acc) – Acc oder C → Accumulating / Capitalising = thesaurierend, ISIN: IE00B5BMR087

- iShares Core S&P 500 UCITS ETF (Dist) – Dist oder D → Distributing = ausschüttend, ISIN: IE0031442068

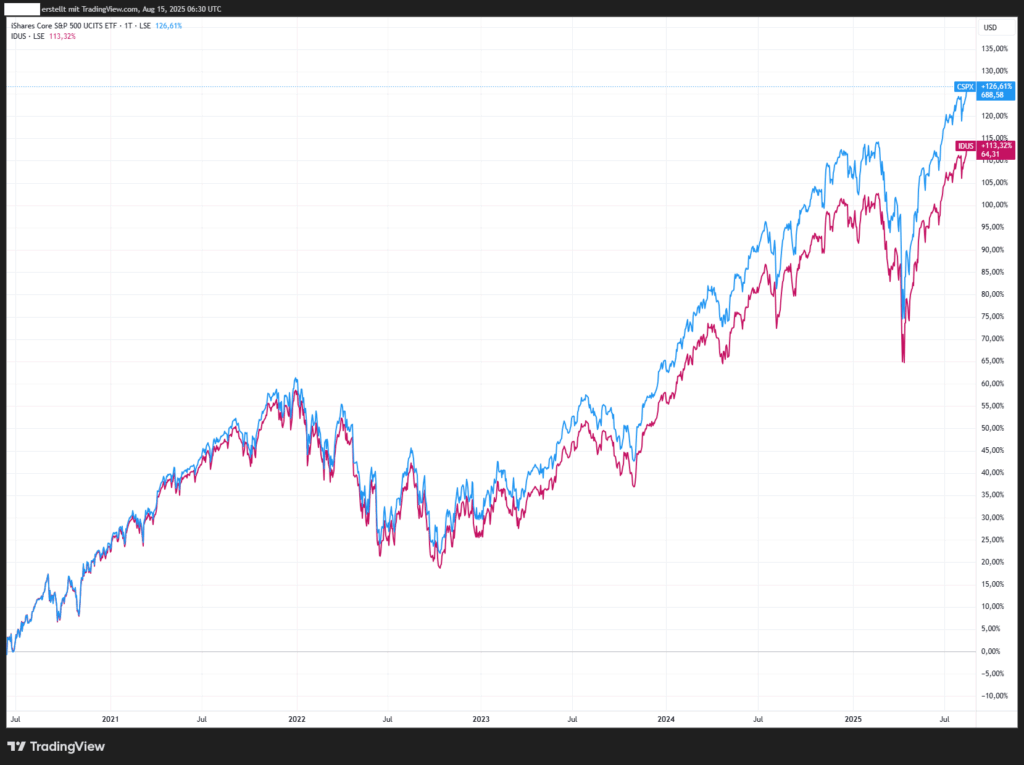

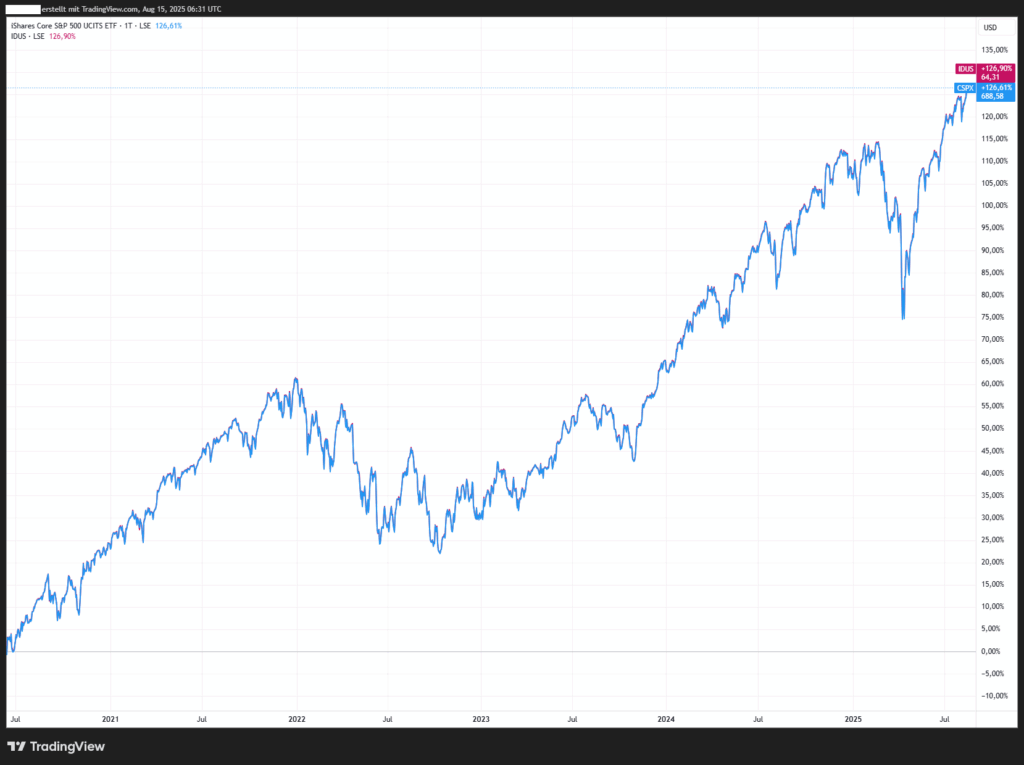

Der thesaurierende ETF hat natürlich die Nase vorne, da er die Dividenden inkludiert. In Summe wurden von den Unternehmen in diesem Index in den letzten 5 Jahren 2,52 € an Brutto-Dividende gezahlt. Wenn man die ausgeschüttete Dividende allerdings sofort wieder reinvestiert, ergibt sich annähernd die gleiche Performance. Bei TradingView gibt es dafür die Option „Daten für Dividenden anpassen” im Chart.

💡 Das heißt: Wer bei ausschüttenden ETFs die Ausschüttungen wieder investiert, hat nur wenige Prozent weniger als bei thesaurierenden ETFs. Der Unterschied ist marginal. Es gibt im Detail noch einzelne Unterschiede, wenn man das Thema Steuern mitbetrachtet. Dazu komme ich aber später.

Da der Unterschied (ohne Steuerbetrachtung) sehr gering ist, möchte ich in diesem Artikel eher auf die Frage eingehen, welche Strategie am besten zu unterschiedlichen Anlegertypen passt. Damit kannst du dir die Frage, welchen ETF-Typ du wählen sollst, relativ einfach selbst beantworten.

Fall 1 – Einfacher Vermögensaufbau mit ETFs

Du willst langfristig Vermögen aufbauen, ohne ständig Entscheidungen treffen zu müssen? Einfach monatlich in einen Sparplan einzahlen und fertig? Dann ist thesaurierend oft die einfachste Lösung.

Vorteile

- Alles automatisch: Dividenden bleiben im ETF/Fonds und arbeiten weiter. Du musst dich um nichts kümmern.

- Steuervorteil: Bei thesaurierenden ETFs hast du einen leichten Steuervorteil gegenüber den ausschüttenden. Theoretisch veranlagst du damit deine noch nicht versteuerten Dividenden automatisch erneut und erhältst dadurch langfristig gesehen mehr Rendite durch den Zinseszinseffekt. Der Staat hat sich in Deutschland jedoch mit der Vorabpauschale etwas einfallen lassen: Du darfst einen kleinen Teil deiner Rendite jährlich vorab bezahlen (dieser ist allerdings deutlich niedriger als die Ausschüttung). In Österreich gibt es etwas Ähnliches durch die ausschüttungsgleichen Erträge, bei denen du allerdings deutlich mehr Steuern vorab bezahlen musst. Dadurch reduziert sich der Steuervorteil wieder etwas, insgesamt schneidest du aber trotzdem besser ab als bei ausschüttenden ETFs.

- Keine Gebühren für Wiederanlage: Kein Sparplan oder Einzelkauf nötig.

- Psychologischer Vorteil: Kein „Dividenden-Geld“ auf dem Konto, das dich zum Ausgeben verführt.

Fazit für diesen Fall: Wenn du einfach nur deine Sparpläne laufen lassen willst, ist ein thesaurierender ETF bequem, steuerlich leicht im Vorteil und erfordert keine aktive Entscheidung.

Fall 2 – Aktiver Anleger mit Einzelaktien oder Marktchancen

Du kaufst nicht nur ETFs, sondern auch Einzelaktien? Du nutzt Crash-Phasen gezielt zum Nachkaufen? Dann kann ein ausschüttender ETF für dich sogar vorteilhafter sein, obwohl er renditemäßig leicht unter einem thesaurierenden ETF liegt.

Vorteile

- Liquidität im Depot: Die Dividenden werden als Bargeld auf deinem Konto gutgeschrieben und können für gezielte Zukäufe genutzt werden. Du musst deine Dividenden also nicht zwingend wieder in denselben ETF investieren.

- Flexibilität: Du entscheidest, wann und worin du das Geld investierst. Vielleicht wächst ein ETF in deinem Depot über die jahrelangen Einzahlungen immer stärker an und du möchtest eigentlich umschichten. Durch die Investition in einen anderen ETF kannst du dein Depot nach und nach umbauen.

- Dein Depot „finanziert sich von alleine„: Das ist ein Effekt, den du erst erreichst, wenn du bereits ein gewisses Wertpapierdepot aufgebaut hast. Bei einer beispielhaften Depotgröße von 100.000 € und einer Dividendenrendite von 3 % hast du nach Steuern durchschnittlich rund 200 € im Monat an Ausschüttungen. Das bedeutet, dass du beispielhaft Sparpläne für 200 € im Monat anlegen könntest, ohne dafür eine Einzahlung zu leisten.

- Gezielte Chancen: Durch die Ausschüttungen wächst dein Kontostand bei deinem Broker automatisch. Durch ein paar zusätzliche Einzahlungen in bar hast du die Chance, in Crashphasen oder Korrekturen gezielt nachzukaufen und deine Einstiegskurse aufzubessern.

Fazit für diesen Fall: Wenn du aktiv agierst, ist es praktisch, regelmäßig Liquidität zu bekommen – auch wenn es steuerlich minimal schlechter ist.

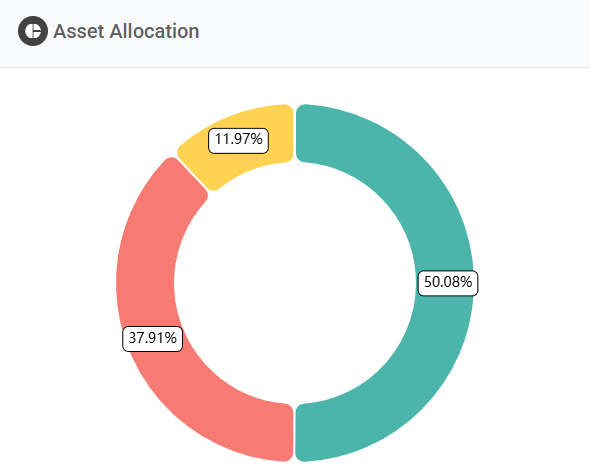

Zum Zeitpunkt der Artikelerstellung halte ich persönlich 50 % in Einzelaktien, 38 % in ETFs und der Rest sind Edelmetalle. Nach 17 Jahren aktiver Veranlagung an der Börse waren die Zeiten, in denen ich gezielt in Crashphasen nachgekauft habe, einfach die besten „Deals”, die ich gemacht habe. Darum bin ich persönlich absolut „Team Ausschütter” und gehöre damit eher zur Minderheit.

Mein Fazit

Am Ende ist es wirklich simpel:

- Willst du alles automatisieren und dich nicht kümmern → Thesaurierer.

- Willst du aktiv agieren und Chancen nutzen → Ausschütter.

Ich persönlich bevorzuge die Flexibilität der Ausschütter, da ich ohnehin regelmäßig investiere und Marktchancen wahrnehme. Wenn du jedoch einfach nur langfristig ETFs besparen möchtest, ist der Thesaurierer steuerlich und praktisch einen kleinen Tick im Vorteil.

Egal wie du dich entscheidest: Wichtig ist nicht, ob dein ETF die Dividende ausschüttet oder behält – sondern dass du das Geld investiert lässt, anstatt es in Konsum zu stecken.

Wenn du mehr zum Thema ETFs wissen möchtest, habe ich hier einen Artikel für dich: „Wenn dein ETF plötzlich verschwindet: Was Anleger in Deutschland und Österreich wissen sollten”, „ETF-Vergleich: Die größten ETFs” sowie einen kritischen Artikel mit dem Titel „Warum du nicht in ETFs investieren solltest”.

Möchtest du deinen persönlichen Sparplan für ETFs ausrechnen? Dann verwende den kostenlosen ETF-Sparplanrechner!