Wenn du heute in deinem Onlinebanking eine Überweisung machen willst, hast du oft mehrere Optionen zur Auswahl: Standardüberweisung, eilige Überweisung oder Echtzeitüberweisung. Viele klicken einfach auf das, was am schnellsten klingt, und denken nicht weiter darüber nach. Verständlich – schließlich geht es „nur“ um Geld überweisen.

Das Problem ist: Kaum jemand versteht, was sich hinter diesen drei Varianten technisch und systemisch unterscheidet – und dass sie bei der scheinbar kostenlosen Echtzeitüberweisung am Ende trotzdem bezahlen müssen. Was viele nicht sehen: Je schneller die Überweisung erfolgt, desto transparenter ist das System über dein Zahlungsverhalten.

Standardüberweisung – ein historisches System aus einer anderen Zeit

Die klassische SEPA-Standardüberweisung ist kein modernes System, sondern ein historisch gewachsenes Konstrukt. Sie stammt aus einer Zeit, in der Rechenleistung teuer war, Bankensysteme nur zu Geschäftszeiten liefen und viele Prozesse noch manuell oder halbautomatisiert abgewickelt wurden.

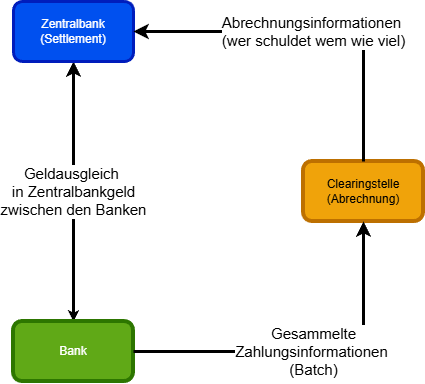

Damit das überhaupt funktioniert hat, wurden Überweisungen gesammelt und gebündelt verarbeitet. Man spricht hier von Batch-Verarbeitung. Das bedeutet: Viele einzelne Überweisungen wurden zusammengefasst und erst zu bestimmten Zeitpunkten zwischen den Banken verrechnet.

Wichtig: Die einzelnen Überweisungen kannte immer nur die jeweilige Geschäftsbank.

Die gesammelten Überweisungen wurden an Clearingstellen gesendet, die das Geld zwischen den Banken verrechnet haben. Der endgültige Ausgleich der Zahlungen, also das Settlement, erfolgt dann bei der Zentralbank. Dort werden jedoch nur noch die gesammelten Beträge zwischen den Banken ausgeglichen.

Beispiel: Bank A schuldet Bank B 12 Millionen Euro. Nicht Kunde A hat Kunde B 50 Euro überwiesen.

Diese „Langsamkeit“ war kein Fehler, sondern Teil der Systemstabilität. Zeit war ein Puffer. Fehler konnten korrigiert werden, Überweisungen teilweise gestoppt oder zurückgerufen, solange sie noch nicht final verrechnet waren.

Kurz gesagt: Das System war träge, aber fehlertolerant und hat den Kunden eine gewisse Transparenz geboten.

Eilige Überweisung – schneller, aber im selben alten System

Irgendwann kam dann die sogenannte „eilige“ Überweisung dazu (die Bezeichnung kann je nach Bank variieren). Viele glauben bis heute, dass es sich dabei um eine Art Vorläufer der Echtzeitüberweisung handelt. Das ist falsch.

Technisch unterscheidet sich eine eilige Überweisung nicht grundlegend von einer normalen Standardüberweisung. Sie läuft über dieselbe Infrastruktur, dieselben Clearingprozesse und dieselben Tagesabschlüsse.

Der Unterschied liegt lediglich in der Priorisierung. Eine eilige Überweisung wird schneller in den nächsten Verarbeitungslauf geschoben. Mehr nicht. Am Wochenende, nachts oder an Feiertagen bringt sie oft gar keinen Vorteil. Trotzdem kostet sie in vielen Fällen deutlich mehr.

Und genau hier liegt der eigentliche Punkt: Die eilige Überweisung war und ist vor allem eine Zusatzeinnahmequelle für Banken, kein echtes technisches Upgrade. Sie löst kein strukturelles Problem, sondern beschleunigt nur ein altes System.

Echtzeitüberweisung – der eigentliche Systemwechsel

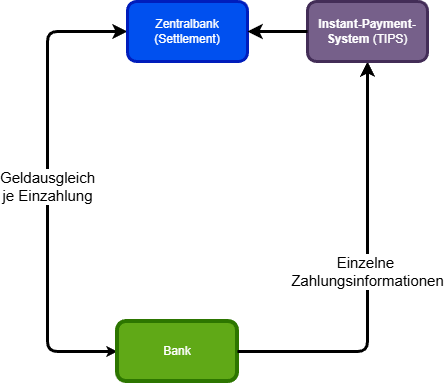

Mit der Echtzeitüberweisung, oft auch Instant Payment genannt, kommt erstmals ein echter Bruch mit der bisherigen Logik. Hier wird nicht mehr gesammelt, nicht mehr gebündelt und nicht mehr auf Tagesabschlüsse gewartet. Jede einzelne Überweisung wird sofort verarbeitet, geprüft und final abgewickelt – rund um die Uhr, an sieben Tagen die Woche.

Technisch bedeutet das:

• keine Batch-Verarbeitung

• keine Zeitpuffer

• keine Rückholung nach Ausführung

• jede Zahlung ist sofort endgültig

Das Settlement, also der eigentliche Geldausgleich zwischen den Banken, erfolgt direkt in Zentralbankgeld. Jede Überweisung ist ein eigenes Ereignis. Rein technisch betrachtet ist das extrem effizient, sauber und logisch. Würde man heute ein Zahlungssystem komplett neu bauen, würde man es sehr wahrscheinlich genau so konzipieren.

Aber genau diese Effizienz hat eine Kehrseite.

Zentralisierung, Geldwäsche und neue Kontrollmöglichkeiten

Mit Instant Payments verändert sich nicht nur die Geschwindigkeit, sondern auch die Struktur des Systems. Zahlungsabwicklung wird stärker zentralisiert, Prozesse werden vereinheitlicht, und jede Zahlung ist sofort identifizierbar. Das wird politisch und regulatorisch vor allem mit einem Argument begründet: Geldwäschebekämpfung.

Echtzeitüberweisungen ermöglichen automatische Prüfungen, Empfänger- und IBAN-Abgleiche bei der Überweisung sowie Risikobewertungen in Sekundenbruchteilen. Das erhöht die Sicherheit und reduziert Fehler – ein klarer Vorteil.

Gleichzeitig entsteht aber ein System, das technisch perfekt dafür geeignet ist, Zahlungsströme lückenlos und in Echtzeit nachzuvollziehen, wenn man es möchte.

Wichtig ist eine saubere Einordnung: Nach aktuellem Stand sieht die Zentralbank keine Kundennamen, keine vollständigen IBANs und keine Verwendungszwecke. Sie sieht Referenz-IDs, Transaktions-IDs und den Geldfluss von Bank A zu Bank B. Die hochsensiblen Kundendaten verbleiben bei den Geschäftsbanken.

Aber: Aus diesen Referenzen lassen sich Muster erkennen. Und sobald ein automatisiertes System einen Verdacht meldet, können Detailinformationen bei den Geschäftsbanken sehr einfach und strukturiert abgefragt werden. Das bedeutet nicht, dass jede Überweisung überwacht wird – aber das System ist so gebaut, dass es ohne Reibung überwacht werden könnte.

Das größere Bild: Zentralisierung im Finanzsystem

Wenn man einen Schritt zurücktritt, wirkt diese Entwicklung nicht isoliert. Parallel sehen wir immer mehr Zentralisierungsprojekte im Finanzbereich: Vereinheitlichte Zahlungssysteme, Kontoregister bei der EU Behörde AMLA, neue Geldwäschebehörden, digitale Identitäten und der geplante digitale Euro. All diese Bausteine greifen ineinander.

Je stärker Zahlungssysteme, Identitäten und Kontoregister miteinander verknüpft werden, desto einfacher wird es, Zahlungsströme konkreten Personen zuzuordnen. Daraus entsteht ein enormer Datenschatz über das Zahlverhalten der Menschen.

Und hier entsteht ein spürbarer Widerspruch: Auf der einen Seite werden wir im Alltag ständig mit Datenschutz konfrontiert, müssen Dokumente löschen, Daten minimieren und Einwilligungen unterschreiben. Auf der anderen Seite sind Finanzdaten oft deutlich transparenter, langlebiger und zentraler gespeichert, als vielen bewusst ist.

Das sollte man zumindest kritisch hinterfragen.

Fazit: Fortschritt mit offenen Fragen

Echtzeitüberweisungen bringen klare Vorteile. Sie sind bequem, schnell und reduzieren Fehler. Die zusätzliche Sicherheit durch Empfänger- und IBAN-Prüfungen ist ein echter Fortschritt. Und im Alltag gibt es definitiv Anwendungsfälle, in denen eine Überweisung in Sekundenschnelle sinnvoll ist, beispielsweise beim Autokauf.

Was allerdings kritisch bleibt, ist die zunehmende Zentralisierung und die Tatsache, dass ein immer vollständigeres Bild unseres Zahlungsverkehrs entsteht. Auch wenn heute noch nicht alle Informationen zentral sichtbar sind, werden die technischen Voraussetzungen dafür Schritt für Schritt geschaffen.

Meine persönliche Einschätzung ist deshalb klar: Instant Payments sind technisch sinnvoll und praktisch – aber sie verschieben Machtverhältnisse im Zahlungssystem. Nicht jede Effizienzsteigerung ist automatisch neutral. Und nicht jede Bequemlichkeit ist kostenlos.

Oder anders gesagt: Nicht die Geschwindigkeit ist das eigentliche Thema, sondern was ein System ohne Verzögerung möglich macht. Als Nutzer der Echtzeitüberweisung musst du dir einfach bewusst sein, dass diese Überweisung nicht kostenlos ist. Die erhöhte Geschwindigkeit bezahlst du am Ende potenziell mit mehr Daten und einer stärkeren Offenlegung deines Bezahlverhaltens.