Es gibt viele Gründe, warum mein Geld heute so aufgeteilt ist, wie es aktuell ist – und die wichtigsten davon haben mit Sicherheit, Zahlungsfähigkeit, Zugriff und natürlich Rendite zu tun. Bankprobleme, technische Ausfälle, Kontosperren, Inflation oder ungeplante Ausgaben sind keine theoretischen Risiken, sondern reale Szenarien, mit denen man sich beschäftigen sollte, allerdings bevor sie eintreten.

Gleichzeitig ist mein Ziel aber nicht, Rendite zu opfern oder Geld unproduktiv herumliegen zu lassen. Im Gegenteil: Ich versuche bewusst, Risiken zu reduzieren und trotzdem Rendite zu erzielen, zumindest so viel, dass die Inflation möglichst ausgeglichen wird und meine Kaufkraft erhalten bleibt. Genau aus diesen Anforderungen heraus ist mein aktuelles Setup entstanden.

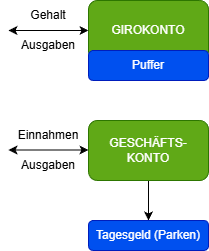

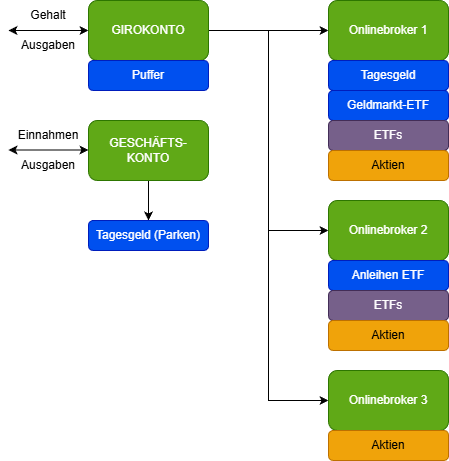

Mein Girokonto: Gateway nach außen, nicht mein Vermögensspeicher

Mein zentrales Girokonto ist der Eingangspunkt für mein Gehalt und gleichzeitig das Konto, über das alle laufenden Ausgaben abgewickelt werden. Betriebskosten, Versicherungen, Strom, Lebensmittel, Abos – alles läuft hier zusammen. Für mich ist dieses Konto vor allem eines: das Gateway nach außen für sämtliche Finanztransaktionen.

Auf diesem Konto halte ich bewusst nur einen kleinen finanziellen Puffer. Dieser dient dazu, kurzfristige oder ungeplante Ausgaben problemlos abzufedern, ohne jedes Mal sofort Geld von anderen Konten oder Depots überweisen zu müssen. Dieser Puffer ist aber bewusst klein gehalten, weil ein Girokonto für mich kein Ort ist, an dem Geld langfristig liegen sollte. Die Verzinsung ist niedrig oder nicht vorhanden und die Inflation arbeitet hier gnadenlos gegen die Kaufkraft.

Warum ich Privat- und Geschäftskonten strikt trenne

Zusätzlich zu meinem privaten Girokonto habe ich ein Konto für mein Nebengewerbe und meinen YouTube-Kanal. Alle Einnahmen und Ausgaben aus diesem Bereich laufen ausschließlich über dieses Konto. Diese Trennung ist für mich aus mehreren Gründen essenziell:

- Klare Übersicht und saubere Strukturen: Gerade im Hinblick auf Steuern und betriebliche Ausgaben.

- Sicherheitsfaktor: Sollte es bei einer Bank zu Problemen kommen, technische Einschränkungen auftreten oder ein Konto temporär nicht verfügbar sein, habe ich sofort ein zweites funktionsfähiges Konto, über das ich handlungsfähig bleibe und Zahlungen abwickeln kann.

- Besser Konditionen: Das kostenlose Konto ist bei einer Online-Bank, bei der ich sehr gute Konditionen für Tagesgeldkonten bekomme. Da die Gewerbeneinnahmen über Monate bei dieser Bank liegen, bevor alle Steuern gezahlt werden, erwirtschaftet mein Geld dort in dieser Zeit eine deutlich höhere Rendite als bei der klassischen „Hausbank“ und gleicht die Inflation aus.

- Steuern: Viele, die nebenberuflich tätig sind oder selbstständig arbeiten, haben kaum Finanzwissen und werden dann von hohen Steuerzahlungen überrascht. Ich halte das Geld daher so lange auf dem Konto, bis alle steuerlichen Themen erledigt sind. Erst dann wird es auf mein Girokonto transferiert oder direkt gespart.

Mein Notgroschen: kleiner als oft empfohlen, aber flexibel aufgebaut

Beim Thema Notgroschen habe ich meine Sichtweise über die Jahre deutlich verändert. Klassische Empfehlungen sprechen oft von sechs, neun oder sogar zwölf Monatsgehältern, die unangetastet auf einem Konto liegen sollen. Für mich ist das in dieser Form weder notwendig noch effizient.

Leider begehen viele dabei den Fehler, das Geld niedrig verzinst und möglichst zugriffsbereit auf dem Tagesgeld- oder Girokonto liegen zu haben. Sie wollen ja nicht ins Minus rutschen und halten die Konten immer brav gedeckt.

Dabei passiert leider oft ein großer Fehler: ein massiver Kaufkraftverlust über viele Jahre hinweg.

Wo mein Notgroschen liegt – und warum ich ihn nicht am Konto parke

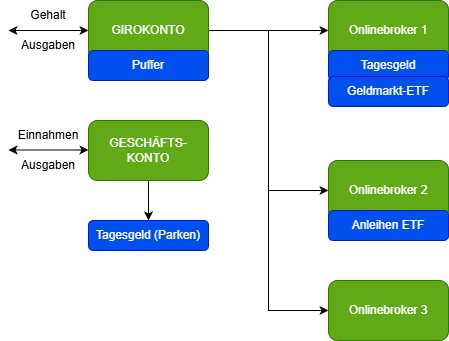

Mein Notgroschen liegt nicht auf einem einzigen Konto:

- Ein Teil befindet sich auf einem „hochverzinsten“ Tagesgeldkonto mit derzeit 2% Rendite,

- ein weiterer Teil in Geldmarkt-ETFs und

- Anleihen-ETFs.

Der Hintergrund ist klar: Ich möchte mich nicht ausschließlich auf die Einlagensicherung verlassen, sondern auch vom Sondervermögen profitieren und gleichzeitig eine möglichst hohe Flexibilität behalten.

Warum die Einlagensicherung nicht so sicher ist, wie viele glauben, habe ich in diesem Artikel erklärt.

Das Tagesgeldkonto gleicht zumindest teilweise die Inflation aus. Geldmarkt-ETFs und Anleihe-ETFs erwirtschaften eine Rendite von 2,5 bis 5,5 %. Diese Produkte sind börsentäglich handelbar, sodass ich im Ernstfall das Geld in der Regel innerhalb kurzer Zeit wieder auf meinem Girokonto habe.

Gleichzeitig sorgen sie dafür, dass mein Notgroschen nicht stillsteht, sondern zumindest einen Inflationsausgleich erzielt.

Rückblickend habe ich hier lange einen Fehler gemacht. Ich habe die Rendite meines Notgroschens über Jahre hinweg nicht berücksichtigt und damit real viel Kaufkraft verloren. Dieser Denkfehler kostet auf lange Sicht mehrere tausend Euro.

Mein „liquider“ Notgroschen liegt derzeit bei mindestens drei Monatsgehältern. Alles, was darüber hinausgeht, ist aber keine reine Komfortreserve, sondern dient bewusst als Reserve / Cashquote, um bei entsprechenden Marktchancen am Aktienmarkt nachzukaufen. Dieser Betrag schwankt daher auch, je nachdem, ob sich gerade attraktive Einstiegsmöglichkeiten ergeben oder nicht. Aber auch dieser Teil ist in den oben genannten Sparformen investiert.

Sparverhalten: Was nach dem Gehalt passiert

Mein Gehalt kommt immer am Monatsende. Direkt danach passieren mehrere Dinge in einer klar definierten Reihenfolge. Zuerst werden die Fixkosten und laufenden Verpflichtungen bedient, anschließend werden sofort die ETF-Sparpläne ausgeführt. Wenn ich es beeinflussen kann, dann finden all diese Abbuchungen möglichst am selben oder unmittelbar am nächsten Tag statt.

Langfristig ist es natürlich egal, ob eine Abbuchung am ersten oder am fünften des Monats passiert, solange das Konto immer gedeckt ist. Für mich hat diese Bündelung aber einen Vorteil: Ich sehe sehr schnell, wie viel Geld real verfügbar ist, und habe einen sauberen, realistischen Kontostand. Auch für statistische Auswertungen und Planungen ist das extrem hilfreich.

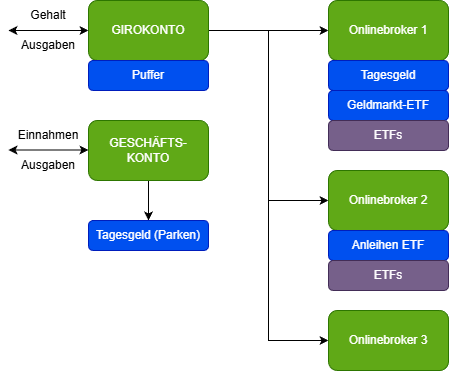

ETF-Sparpläne: mein Portfolio-Kern ohne Nachdenken

Meine ETF-Sparpläne bilden den stabilen Kern meines Portfolios. Ich investiere hier regelmäßig in breit gestreute Welt-ETFs sowie in einen ETF aus dem Emerging-Markets-Bereich, um Regionen wie China, Indien oder Taiwan abzudecken.

Diese ETF-Sparpläne machen rund 10 % meines monatlichen Einkommens aus und laufen vollautomatisch. Dieser Teil meines Portfolios ist bewusst so aufgebaut, dass ich mir darüber keine Gedanken machen muss. Kein Timing, kein Nachjustieren aus Emotion heraus, kein ständiges Überprüfen.

Manch einer wird meinen, dass eine Sparquote von 10 % relativ gering ist. Das ist bei mir jedoch nur die halbe Wahrheit, denn nur die fixen ETF-Sparpläne laufen automatisiert ab.

ETFs und Aktien: warum ich bewusst zweigleisig fahre

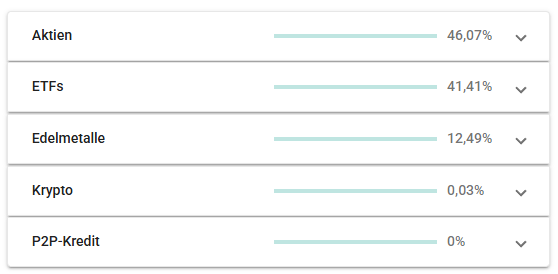

Wichtig ist mir eine klare Trennung: ETFs sind mein Portfolio-Kern, Einzelaktien sind meine Opportunitäten. Der ETF-Anteil macht dabei etwa 40 % meines Gesamtportfolios aus. Diese Gewichtung ist für mich aktuell stimmig und genau deshalb erhöhe ich die ETF-Sparquote bewusst nicht weiter.

Alles Kapital, das über meine laufenden Ausgaben und die ETF-Sparpläne hinausgeht, fließt gezielt in Einzelaktieninvestments oder ETF-Käufe, außerhalb der regulären Sparpläne. Diese kaufe ich nicht regelmäßig, sondern immer dann, wenn sich am Markt durch Sonderereignisse, Korrekturen oder Übertreibungen echte Chancen ergeben.

Meine Sparquote ist daher deutlich höher als 10 %, ich habe sie aber nicht fix definiert. Der Rest meines Gehalts fließt in Einzel(aktien)investments.

Warum ich mehrere Depots bei verschiedenen Brokern nutze

Zu erwähnen ist außerdem, dass ich aktuell drei unterschiedliche Wertpapierdepots bei verschiedenen Brokern habe. Das hat mehrere Gründe. Ein Broker ist ideal für günstige ETF-Sparpläne, ein anderer bietet mir einen breiteren Börsenzugang und komplexere Produkte und ein weiterer ermöglicht mir attraktives Tagesgeld.

Zusätzlich sorgt diese Aufteilung für Risikostreuung auf Infrastrukturebene. Sollte ein Anbieter Probleme haben oder temporär eingeschränkt sein, bin ich weiterhin handlungsfähig.

Wenn ein Broker pleitegeht, habe ich somit zumindest bereits weitere Broker in der Hinterhand, zu denen ich meine Aktien per Depotübertrag senden kann.

Warum ich mit diesem Setup ruhig schlafe

Dieses Setup gibt mir vor allem eines: Kontrolle. Ich spare regelmäßig, habe jederzeit Zugriff auf mein Geld, nutze mehrere Banken und verlasse mich nicht ausschließlich auf Versprechen oder Sicherungssysteme. Gleichzeitig arbeitet mein Geld für mich, gleicht die Inflation bestmöglich aus und ist sinnvoll investiert.

Mehrere Konten und Broker sind kein aufgeblähtes System, sondern ein System, um handlungsfähig zu bleiben – egal, was kommt. Genau das gibt mir die Sicherheit, nachts ruhig schlafen zu können.

Ich bin ein kompletter Gegner des klassischen Hausbankprinzips, bei dem schon die ganze Familie über Generationen ihre Konten hatte und alle Finanztätigkeiten pauschal über diese Bank durchgeführt wurden. Selbstbestimmtes Handeln ist heutzutage Pflicht und ich hoffe, dass mein aktuelles Finanzsetup diese Einstellung und Strategie auch widerspiegelt.