Ich habe in den letzten Jahren über 8.000 Euro verloren.

Nicht beim Investieren.

Nicht beim Zocken.

Nicht durch einen Crash oder eine Fehlentscheidung an der Börse.

Und ehrlich gesagt waren es wahrscheinlich sogar deutlich mehr.

Ich habe dieses Geld ganz banal verloren – auf meinem Bankkonto.

Und das Erschreckende daran ist: Ich beschäftige mich seit vielen Jahren intensiv mit Finanzen, investiere aktiv in Aktien und ETFs und achte eigentlich sehr bewusst auf mein Geld. Trotzdem ist mir diese Falle lange nicht aufgefallen. Vielleicht, weil sie leise ist. Vielleicht, weil sie sich sicher anfühlt. Oder weil sie bei sehr vielen Menschen einfach als „normal“ gilt.

Meine persönliche Ausgangslage – warum mein Verhalten logisch war

Für mich galt immer das folgende Credo: Ein gewisser Notgroschen gibt Sicherheit. Ich wollte jederzeit handlungsfähig sein, falls ich kurzfristig Geld benötige. Sei es für Notfälle, für größere Ausgaben oder für Investitionen – ich wollte nicht unter Druck geraten, Aktien oder ETFs verkaufen zu müssen.

Deshalb habe ich immer ein Tagesgeldkonto mit mindestens 10.000 € als Notgroschen geführt. In der Regel waren es nie weniger, sondern meistens mehr, wenn ich kurzfristig weiteres Geld parken musste. Diese 10.000 € waren für mich ein Betrag, den ich aus welchen Gründen auch immer psychologisch gesehen „auf der hohen Kante” haben wollte.

Aber diese Sicherheit hatte ich nicht nur bei meinem Notgroschen, sondern auch bei meinem normalen Girokonto. Dort hatte ich immer einen Puffer von 2.000 bis 3.000 Euro, sodass ich bei größeren kurzfristigen Zahlungen nie diese böse rote Zahl sah und ins Minus rutschte. Auf mein Girokonto kommt nicht nur mein Gehalt, sondern von dort werden auch alle regelmäßigen und unregelmäßigen Zahlungen abgebucht.

Aber ich habe auch noch weitere Fehler begangen: Neben meinem Notgroschen und Girokonto habe ich auch noch ein Geschäftskonto für mein Nebengewerbe und meinen YouTube-Kanal. Auf diesem Konto lasse ich die Einnahmen immer bis zum Jahreswechsel liegen, um sie dann korrekt zu versteuern. Erst wenn das Thema Steuern abgeschlossen ist, überweise ich das restliche Geld auf mein normales Konto. Auch hier hatte ich je nachdem, wie viel ich nebenberuflich verdient habe, immer Geld geparkt.

Doch die Auflistung ist noch nicht zu Ende, denn ich hatte auch noch weitere Konten mit Geld. Ich investiere regelmäßig und gerne in Aktien und ETFs, derzeit über drei verschiedene Aktienbroker. Auch dort liegt regelmäßig Cash nach Verkäufen, wenn ich gerade keine zusätzlichen Beträge investieren will, weil der Markt zu heiß gelaufen ist, oder einfach, weil ich dort immer Geld liegen zu haben, um schnell liquide zu sein und in günstigen Situationen kaufen zu können.

Alles in allem sind es keine gigantisch hohen Beträge und es ist nachvollziehbar und logisch, dass sie vorhanden waren.

Kein Luxus. Keine Exzesse. Keine sechsstelligen Beträge.

Einfach viele kleine, rationale Sicherheitsnetze oder bequeme Cashpolster, um liquide zu sein.

Und genau hier liegt der Denkfehler.

Die stille Falle: Cash-Bestände, die nie verschwinden

All diese Beträge hatten eines gemeinsam: Sie waren beinahe dauerhaft da.

Der Notgroschen wurde nie angetastet.

Der Girokonto-Puffer blieb konstant.

Das Cash in den Depots schwankte, fiel aber selten auf null.

Psychologisch fühlte es sich richtig an. Finanziell war es jedoch ein schleichendes Problem. Denn ich habe jahrelang eines nicht bedacht: Die Inflation trifft nicht den Betrag, den du einmal kurz parkst.

Inflation trifft vor allem dauerhafte Cash-Reserven.

Die Rechnung, die mir die Augen geöffnet hat

Als sich die Zinsen 2022 nach oben bewegten, wurden plötzlich vergangene Sparformen wieder spannend. Anleihen wurden wieder interessant und Tages- oder Festgeldkonten waren nicht mehr so uncool wie früher.

Da wurde mir klar: Verdammt, ich investiere einen großen Teil meines Vermögens in Aktien, konzentriere mich vollständig darauf, aber um meine Cashbestände kümmere ich mich gar nicht, obwohl ich sie zur Sicherheit halte. Irgendwann habe ich mir ehrlich ausgerechnet, wie viel Cash ich im Schnitt über die Jahre wirklich gehalten habe. Nicht punktuell, sondern dauerhaft.

Das Ergebnis war ernüchternd: Im Schnitt lagen grob 30.000 Euro permanent unverzinst oder extrem niedrig verzinst auf verschiedenen Konten.

Was ich gewusst habe, aber bei meinen Cash-Reserven nicht bedacht habe:

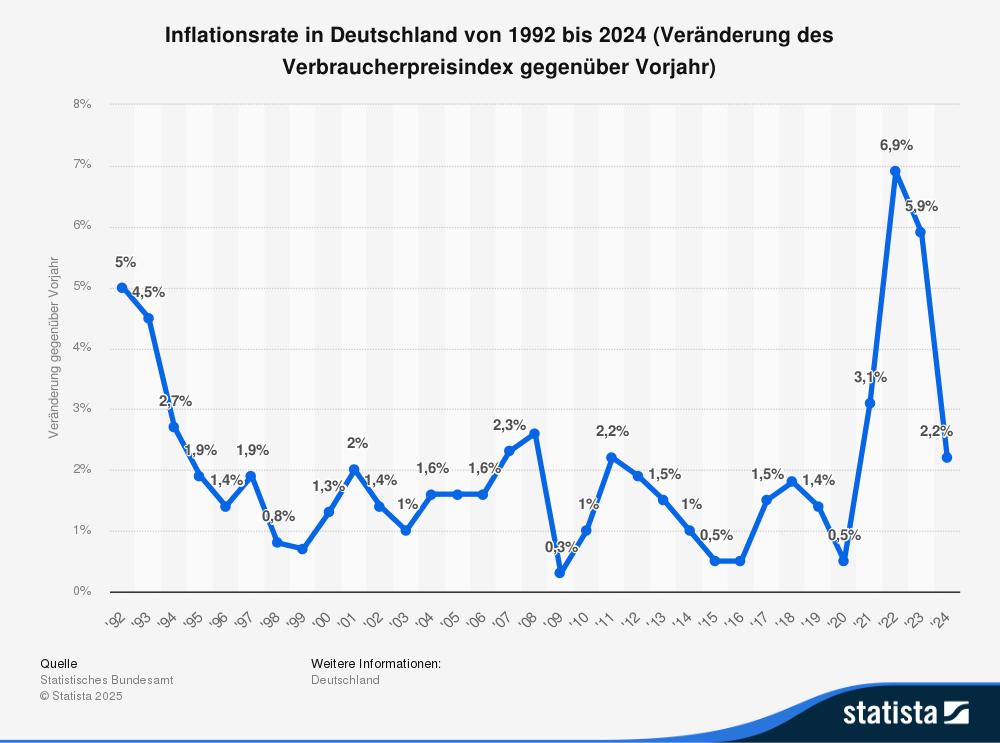

Gleichzeitig von 2010 bis 2025 sind die Preise insgesamt um rund 35 Prozent gestiegen.

30.000 Euro von damals haben heute nur noch eine Kaufkraft von rund 22.000 Euro. Das bedeutet, dass meine auf den Konten liegenden Reserven Jahr für Jahr einen Kaufkraftverlust erleiden.

Das bedeutet ich habe die letzten Jahre über 8.000 Euro verloren.

Kein Fehler. Kein Pech. Keine Fehlinvestition. Einfach nur Zeit und Inflation. Und das, obwohl ich mich eigentlich sehr viel mit Finanzen auseinandersetzt. 8.000 €, die mich mir mit meinem Geld weniger kaufen kann.

Das Problem geht jedoch noch weiter:

In der Realität gab es viele Phasen, in denen noch mehr Geld auf meinen Konten lag:

- Sparphasen für größere Anschaffungen

- 1-2 Jahre, in denen ich einen Teil meines Aktiendepots aufgelöst habe, um eine Immobilie zu kaufen

- Autokäufe, wo ich vorher gespart habe

Teilweise lagen damit Cash-Reserven über Monate oder Jahre unverzinst herum.

Ich habe das nicht mehr genau ausgerechnet, aber der tatsächliche Kaufkraftverlust liegt wahrscheinlich nicht bei 8.000 Euro, sondern deutlich darüber.

Sicherheit darf nicht Stillstand bedeuten

Der vielleicht unangenehmste Teil dieser Erkenntnis: Das passiert scheinbar nicht nur klassischen Sparbuch-Sparern.

Auch Menschen, die investieren, sind davon betroffen. Das liegt daran, dass Cash psychologisch nicht als „Vermögensteil mit Renditeanforderung“, sondern als Sicherheitsanker gesehen wird. Und genau deshalb wird es oft nicht hinterfragt.

Ich habe mein Depot optimiert, ETFs verglichen, Strategien überlegt – und gleichzeitig jahrelang zugesehen, wie ein Teil meines Geldes real an Wert verliert.

Ein Notgroschen ist sinnvoll.

Cash-Reserven sind sinnvoll.

Liquidität ist wichtig.

Aber Sicherheit heißt nicht, dass Geld nichts tun darf.

Gerade Geld, das dauerhaft gehalten wird, sollte zumindest eines schaffen: die Inflation ausgleichen.

Alles darunter ist kein Sicherheitskonzept, sondern ein schleichender Verlust. Ich habe rückblickend Sicherheit gekauft – und sie mit Kaufkraft bezahlt.

Wie ich jetzt Geld-Reserven halte

Nach dieser Erkenntnis vor ein paar Jahren habe ich eine ehrliche Bestandsaufnahme gemacht.

Ich habe klar getrennt zwischen:

- wirklich notwendiger Liquidität

- psychologischer Bequemlichkeit

- unbewusster Ineffizienz

Danach habe ich folgende Maßnahmen ergriffen:

- Ich habe meinen Mindestbetrag auf dem Girokonto neu definiert. Den Puffer von ca. 2.000 € halte ich weiterhin.

- Ich habe meinen klassischen Notgroschen größtenteils von den niedrig verzinsten Konten abgezogen. Diese liegen jetzt in Geldmarkt-ETFs oder Anleihen-ETFs mit hoher Verzinsung, wo ich insgesamt zwischen 2 und 5,5 % Zinsen erhalte.

- Ich habe mein Cash von Brokern zusammengeführt. Für kurzfristige Aktienkäufe halte ich meine Cashbestände jetzt bei einem Neobroker mit 2 % Verzinsung (dort wird der EZB-Leitzins weitergegeben).

Ein gewisser Geldbetrag ist gedanklich immer interessant. In meinem Fall, in dem ich auch in Aktien und ETFs investiere, kann ich in realen Notsituationen in wenigen Tastendrücken Anteile verkaufen und habe das Geld relativ schnell auf meinem Konto.

Es gibt eigentlich so gut wie nie eine Situation, in der sofort verfügbares Geld benötigt wird. Jede ungeplante Rechnung hat eine Zahlungsfrist von mehreren Tagen und auch größere Anschaffungen benötigen eine gewisse Planungsphase, in der kein täglicher Geldzugriff notwendig ist. Das Ganze ist nur psychologisch wichtig, aber nicht praktisch!

Im Gegensatz zu vor ein paar Jahren habe ich weiterhin eine Cash-Reserve für Notfälle, aber dieses Geld arbeitet. Zumindest gleicht es die Inflation aus.

Das Ziel ist nicht maximale Rendite, sondern keine schleichende Entwertung.

Wenn die Inflation alle betrifft

Inflation ist kein theoretisches Problem. Sie ist kein Thema für Wirtschaftsnachrichten. Und sie betrifft nicht nur „die anderen“.

Sie trifft jeden, der dauerhafte Cash-Reserven hält – oft unbemerkt. Also vermutlich die meisten.

Gerade langfristige Sicherheitsbeträge sind gefährlich, wenn sie unbeachtet bleiben.

Ich hätte mir gewünscht, diese Rechnung früher gemacht zu haben.

Aber es ist immer noch besser, als sich nie Gedanken über dieses Thema zu machen.

Diejenigen, die sich mit dem Thema nicht auseinandersetzen, trifft es nämlich noch härter. Der Verlust geht hier am Ende über die Jahre wahrscheinlich in die Zehntausende Euro, ohne dass es ihnen auffällt.