Fundamental gesehen werden wir immer ärmer! Und das geschieht systematisch, ohne dass der Einzelne etwas dafür kann.

Vielleicht erinnerst du dich noch an die 90er Jahre oder hast zumindest davon gehört: Ein großer Röhrenfernseher war damals ein Zeichen von purem Luxus. Wer eine Spielkonsole oder einen Videorekorder besaß, galt als wohlhabend. Und trotzdem lebten viele Familien im eigenen Haus, hatten Rücklagen und ein solides Fundament.

Heute ist das Bild komplett verdreht. Fernseher, Smartphones und Urlaubsreisen sind selbstverständlich geworden. Aber das eigene Zuhause? Für viele ist es völlig unerschwinglich und sie können sich nicht vorstellen, dass man sich so etwas leisten könnte.

Wir leben in einer Zeit, in der Luxusgüter zur Massenware geworden sind, während finanzielle Sicherheit zum Luxus geworden ist. Genau das zeigt, wie sich unser Wohlstand verändert hat.

Äußerlich wirkt die Gesellschaft reicher denn je, doch strukturell verarmt sie. Uns wird weisgemacht, dass man auf hohem Niveau jammert und in Zeiten absoluten Reichtums lebt, aber niemand sieht genauer hin.

Vom Luxus zur Illusion

Wer sich heute umschaut, sieht auf den ersten Blick Wohlstand überall: neue Autos auf den Straßen, High-End-Smartphones in jeder Hand, und kaum jemand verzichtet auf Urlaubsreisen oder Streaming-Abos. Doch vieles davon ist nur geliehener Wohlstand.

In den 1990er Jahren musste man für einen Fernseher oder Computer lange sparen. Heute gibt es alles auf Raten oder per „Buy now, pay later“. Luxus ist kein Zeichen von Reichtum mehr, sondern Ausdruck davon, wie selbstverständlich wir Konsum auf Kredit finanzieren, oder auch wie wichtig Konsum geworden ist.

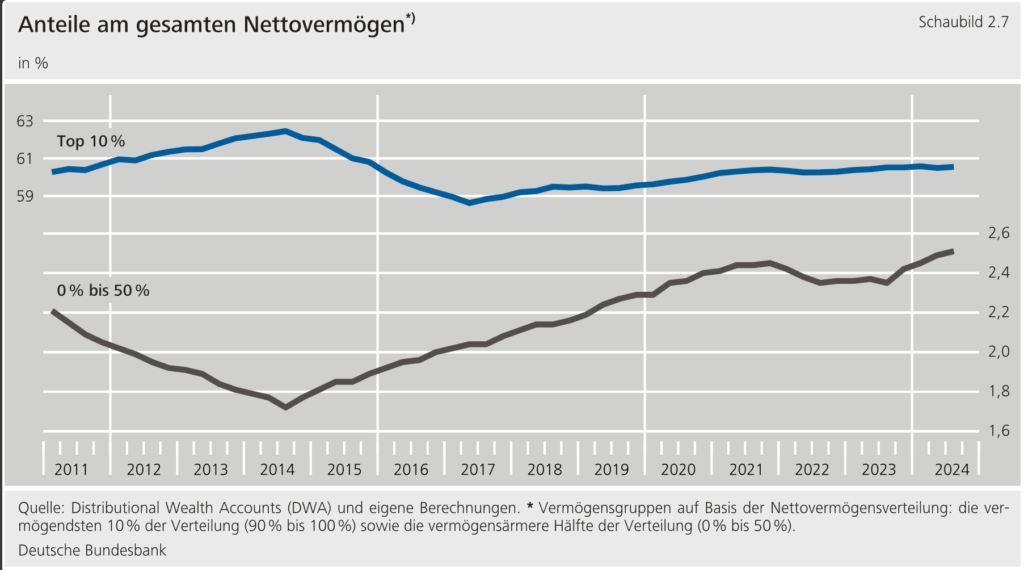

Das Ergebnis: Wir leben in einer materiell reichen, aber bilanziell armen Gesellschaft. Denn während der Besitz von Konsumgütern explodiert ist, stagniert das Nettovermögen der Mittelschicht. In Deutschland besitzt laut Bundesbank die untere Hälfte der Bevölkerung zusammen weniger als 2,5 % des Gesamtvermögens.

Wir leisten uns mehr als je zuvor – und besitzen gleichzeitig weniger als je zuvor.

Das verlorene Fundament: Eigentum

Früher galt ein Eigenheim als Ziel, heute als Illusion. Zwischen 2010 und 2022 stiegen die Immobilienpreise, zum Beispiel für Einfamilienhäuser, in Deutschland um 160 %, während die Einkommen im gleichen Zeitraum nur um rund 30 % wuchsen.

Mit der Zinswende ab 2022 kam die nächste Hürde: Laut dem Institut der deutschen Wirtschaft müssen Haushalte heute 40–45 % ihres Nettoeinkommens aufbringen, um Wohneigentum zu finanzieren. In den 2010ern lag der Anteil noch bei unter 30 %.

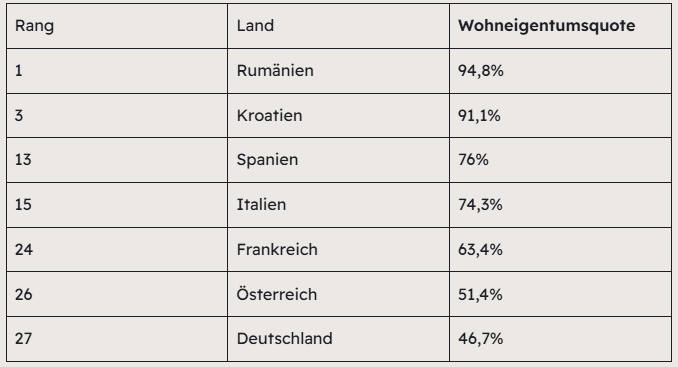

Die Folge: Eigentum wird zum Privileg der oberen Einkommensschichten. Für Durchschnittsverdiener ist der Traum vom Eigenheim in weite Ferne gerückt. Die Eigentumsquote in Deutschland liegt bei nur 49 % – im EU-Vergleich einer der niedrigsten Werte überhaupt.

Schau dir diesen Artikel an, in dem es um die 9,3 Billionen Euro Privatvermögen in Deutschland und das Thema Wohnungseigentum geht.

Gleichzeitig steigen die Mieten weiter, wodurch das Sparen zusätzlich erschwert wird. Wer 40 % seines Einkommens für Wohnen ausgibt, hat kaum Spielraum für Rücklagen. Dies ist jedoch kein individuelles Versagen, sondern eine strukturelle Verschiebung: Während Eigentum früher die Basis des Wohlstands war, ist es heute zur Ausnahme geworden.

Wenn du dich generell fragst, ob du dir Eigentum noch leisten kannst, lies diesen Artikel.

Warum wir trotzdem immer mehr konsumieren

Das eigentlich Paradoxe: Während Eigentum unerreichbarer wird, boomt der Konsum. Neue E-Bikes für 4.000 €, der dritte Städtetrip im Jahr, das neueste iPhone – all das scheint selbstverständlich.

Aber warum? Weil Konsum kurzfristig glücklich macht. Er liefert das, was Eigentum heute nicht mehr kann: ein Gefühl von Kontrolle und Status.

Soziale Medien verstärken diesen Effekt massiv. Wir sehen täglich, wie andere reisen, Autos fahren, feiern oder ihr „perfektes Leben“ präsentieren. Niemand zeigt den Dispo oder den Kreditvertrag – nur die schönen Bilder. Der Druck, mitzuhalten, wächst – und mit ihm der Konsum.

Hinzu kommt die Bequemlichkeit des digitalen Einkaufens mit 0 %-Finanzierungen, Klarna und Apple Pay. Die mentale Hürde, Geld auszugeben, ist damit praktisch verschwunden. Stichwort: One-Click-Payment.

Psychologisch entsteht so ein Kreislauf: kurzfristige Befriedigung, langfristige Leere. Konsum ersetzt Sicherheit und wird so zur Flucht vor der eigenen Unsicherheit.

Warum sollte man auch Eigentum aufbauen, wenn man es sich ohnehin nicht leisten kann?

Die stille Verarmung der Mittelschicht

Offiziell geht es uns ja sehr gut. Aber schaut man genauer hin, erkennt man: Die Mittelschicht schrumpft.

Zwischen 1991 und 2021 sank der Anteil der Menschen, die zum „mittleren Einkommensbereich“ gehören, von 70 % auf rund 63 %. Gleichzeitig wächst der Anteil jener, die knapp über oder unter der Armutsgrenze leben.

Das zeigt: Der gefühlte Wohlstand täuscht. Inflation, steigende Mieten, hohe Lebenshaltungskosten und Steuerlasten fressen reale Einkommen auf.

Deutschland ist also kein armes Land – aber seine Bürger werden strukturell ärmer.

Man sieht es nicht an der Oberfläche, weil Konsumgüter billig und verfügbar sind. Aber im Fundament – Rücklagen, Eigentum, Vorsorge – bröckelt der Wohlstand.

Die Rolle der Geldpolitik und die Abhängigkeit vom Staat

Ein zentraler Grund für diese Schieflage liegt in der Geldpolitik der letzten Jahre.

Die Nullzinspolitik der EZB hat Kreditaufnahme und Konsum extrem verbilligt – gleichzeitig aber die Preise von Vermögenswerten wie Immobilien und Aktien explodieren lassen.

Wer Kapital hatte, profitierte überproportional. Wer keins hatte, sah dem Anstieg tatenlos zu. Die Geldflut hat den Wohlstand also nicht gleichmäßig verteilt, sondern massiv verschoben – von unten nach oben.

Während Spareinlagen real an Wert verloren, wurden Sachwerte immer teurer. Angebot und Nachfrage – kommt man schnell an billiges Geld ist viel Nachfrage da, was die Preise natürlich steigen lässt.

Inflation, Negativzinsen und hohe Steuern haben die klassische Mittelschicht ausgedünnt.

Je geringer die Rücklagen der Menschen sind, desto stärker wächst ihre Abhängigkeit vom Staat. Zuschüsse, Wohngeld, Kinderbonus, Rentenzuschläge – viele Haushalte können ihren Lebensstandard nur noch halten, weil der Staat sie finanziell unterstützt und den ärmeren Teil der Bevölkerung subventioniert.

Das Problem: Abhängigkeit bedeutet Kontrollverlust. Wer auf staatliche Transfers angewiesen ist, hat weniger Freiheit, eigene Entscheidungen zu treffen. Gleichzeitig wird politische Einflussnahme leichter.

Das Perfide daran ist: Diese Entwicklung stabilisiert das System zwar kurzfristig, zementiert aber langfristig die Abhängigkeit. Eine Gesellschaft ohne Eigentum und Vermögen ist leicht steuerbar. Sie funktioniert, aber sie gehört niemandem mehr.

Der Weg zurück zur Unabhängigkeit

Man sollte jetzt nicht den Kopf hängen lassen und das Thema hinnehmen, nur weil das gesamte System gegen einen ist.

Die Lösung liegt nicht darin, auf alles zu verzichten, sondern wieder Prioritäten zu setzen. Konsum kann Spaß machen, aber er ersetzt kein Fundament. Es muss einfach wieder klar werden, dass Sicherheit aus Rücklagen, Eigentum und langfristigem Denken entsteht – nicht aus dem nächsten iPhone.

Wer heute gezielt investiert, baut sich Freiraum auf.

- Regelmäßige ETF-Sparpläne mit globaler Streuung sind ein erster Schritt.

- Parallel sollte man 3–6 Monatsgehälter als Notgroschen halten.

- Und: Schulden, vor allem Konsumkredite, meiden wie Gift.

So entsteht Schritt für Schritt das, was vielen fehlt: echte Sicherheit. Nicht die durch Konsum erzeugte Illusion, sondern reale finanzielle Stabilität. Das brauchen wir in Deutschland, Österreich und ganz Europa. Leider schwindet der Wohlstand in Europa in der Realität immer mehr.

Die Gesellschaft wirkt zwar wohlhabend, ist aber strukturell verarmt. Eigentum wird immer seltener, während Schulden zur Normalität werden. Der Staat wird zum größten Sicherheitsanker.

Wenn du dein Geld schützen und langfristig echte Sicherheit aufbauen willst, musst du wieder selbst Verantwortung übernehmen, so wie es frühere Generationen getan haben.