Wenn du heute, mit Anfang 20 in den Beruf startest und bis zur Rente mit 67 durcharbeitest, wirst du im Laufe deines Lebens mehr als eine Million Euro verdienen. Herzlichen Glückwunsch! Das klingt nach einem großen Erfolg – zumindest auf dem Papier.

Doch bevor du jetzt die finanzielle Freiheit planst, solltest du bedenken, dass noch einiges dazwischenkommen kann. Von dieser Million bleibt nämlich erschreckend wenig übrig. In diesem Artikel schauen wir uns genau an, was mit deinem Geld passiert – und was du tun kannst, damit am Ende doch etwas hängen bleibt.

Über eine Million Euro – aber nur auf dem Papier

In diesem Artikel geht es um das Gehalt einer einzelnen Person – also einen Single ohne Kinder. Klar: In der Realität leben viele Menschen in Partnerschaften oder Familien. Dort fließen meist zwei Einkommen zusammen, aber auch die Ausgaben steigen. Für eine übersichtliche und plakative Rechnung konzentrieren wir uns hier auf eine Einzelperson, da es oft einen Hauptverdiener im Haushalt gibt – und die Unterschiede dadurch besser sichtbar werden.

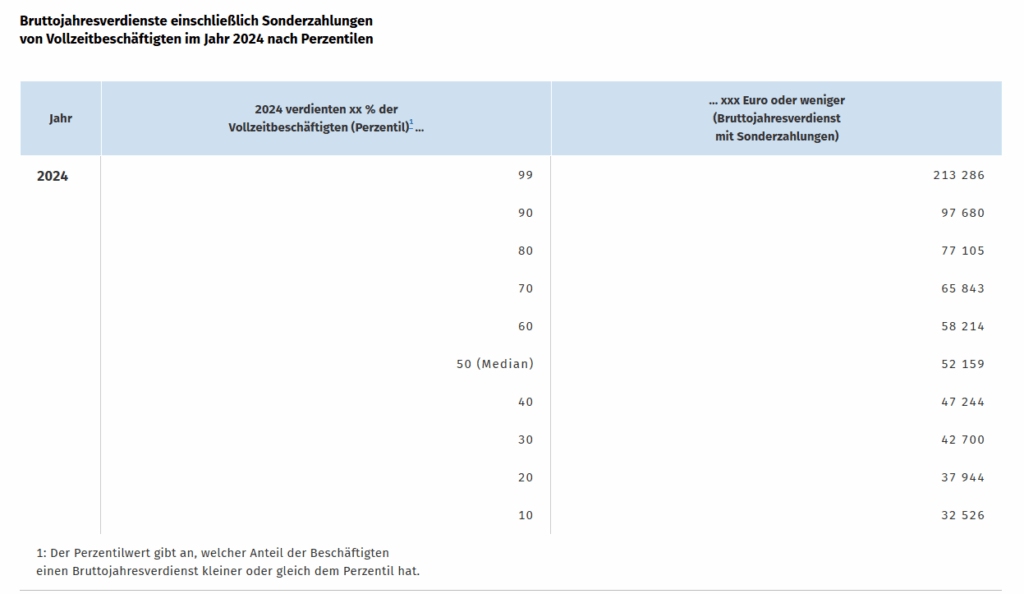

Hier ein realistischer Überblick für ein Arbeitsleben von 47 Jahren (Alter 20 bis 67), basierend auf typischen Gehältern in Deutschland (Quelle: Statistisches Bundesamt 2025, Zahlen aus dem Jahr 2024). Dort werden Median-Gehälter veröffentlicht, was deutlich realistischer ist, da Durchschnittsgehälter durch hohe Einkommen stark verzerrt werden.

| Gehaltsklasse | Beispielgehälter Brutto/Monat Sonderzahlungen eingerechnet | Brutto gesamt (47 Jahre) |

|---|---|---|

| Geringverdiener | 2.710 € | 1.528.440 € |

| Median-Verdiener | 4.346 € | 2.451.144 € |

| Gutverdiener | 6.000 € | 3.384.000 € |

Selbst Geringverdiener verdienen im Laufe ihres Lebens deutlich mehr als eine Million Euro. Doch ein großer Teil dieses Geldes verschwindet schneller, als man denkt.

Wichtig zu erwähnen ist: Wir ignorieren die Gehaltssteigerungen hier bewusst und rechnen mit nominalen Werten. Das macht die Sache etwas einfacher greifbar und ist so weit auch in Ordnung, da die durchschnittliche jährliche Lohnsteigerung der letzten 20 Jahre bei 2–3 % liegt und die langfristige Inflation ebenfalls ungefähr in diesem Bereich liegt.

Was bleibt vom Gehalt wirklich übrig?

Vom Bruttogehalt werden eine ganze Menge Abzüge vorgenommen: Einkommensteuer, Solidaritätszuschlag, Beiträge zur Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung. All das kassiert der Staat.

Hier die Netto-Einkommen und die berechneten Steuerlasten für unsere drei Gehaltsklassen (ledig, Steuerklasse I, ohne Kirchensteuer):

| Gehaltsklasse | Brutto/Monat | Netto/Monat | Steuerlast gesamt (47 Jahre) | Netto gesamt (47 Jahre) |

|---|---|---|---|---|

| Geringverdiener | 2.710 € | ca. 1.887 € | ca. 464.172 € | ca. 1.064.268 € |

| Median-Verdiener | 4.346 € | ca. 2.786 € | ca. 879.840 € | ca. 1.571.304 € |

| Gutverdiener | 6.000 € | ca. 3.655 € | ca. 1.322.580 € | ca. 2.061.420 € |

Quelle: Netto Rechner auf brutto-netto-rechner.info – Steuerklasse 1

Trotz hoher Bruttobeträge kommt netto deutlich weniger auf dem Konto an. Und selbst dieser Betrag steht dir nicht frei zur Verfügung, denn jetzt kommen die monatlichen Lebenshaltungskosten hinzu.

Wie du siehst, kratzt der Geringverdiener mittlerweile gerade noch an der Million. Bald ist es vorbei mit dem Millionärsstatus.

Lebenshaltungskosten: Was kostet das Leben wirklich?

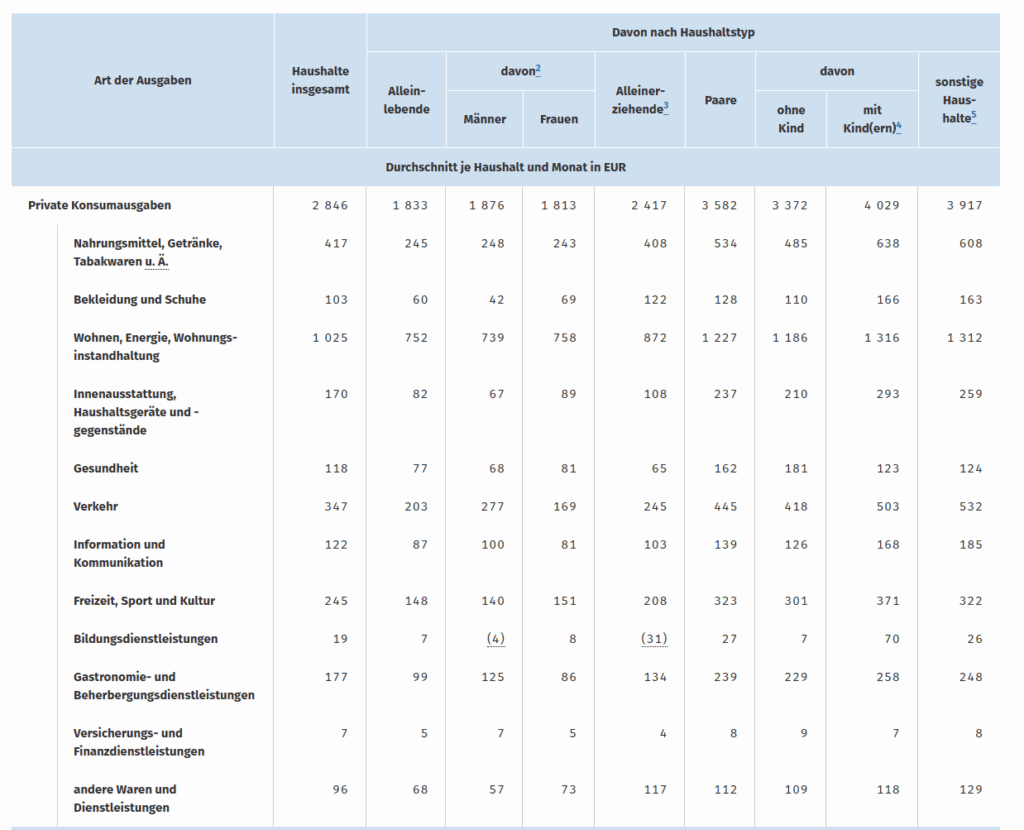

Wie angedroht, müssen wir von unserem Nettogehalt nun die Lebenshaltungskosten abziehen. Was bleibt vom Nettogehalt, wenn man alle Lebenshaltungskosten bezahlt hat? Hier ein realistischer Überblick über durchschnittliche Ausgaben eines Single-Haushalts in Deutschland, laut Statistischem Bundesamt (EVS 2022, Destatis.de):

Durchschnittliche monatliche Ausgaben (Single, ohne Kind):

- 🏠 Miete inkl. Nebenkosten: ca. 752 €

- 🥗 Lebensmittel & Getränke & Gastronomie: ca. 345 €

- 🚆 Mobilität (Auto oder ÖPNV): ca. 203 €

- 📱 Internet, Telefon, Medien: ca. 87 €

- 🎯 Freizeit, Kultur, Urlaub: ca. 148 €

- 👕 Kleidung & Schuhe: ca. 60 €

- 🛡️ Versicherungen (Haftpflicht, Hausrat etc.): ca. 5 €

- 🩺 Gesundheit: ca. 77 €

Gesamtausgaben: ca. 1.833 € pro Monat im Jahr 2022, das heißt durch die Inflation der letzten Jahre liegen wir aktuell bei über 2000 €.

Einen interessanten Artikel darüber, wie sich die unterschiedlichen Lebenshaltungskosten über die Jahre entwickelt haben, findest du hier.

Ergänzen wir also unsere Tabelle um die Lebenshaltungskosten.

| Gehaltsklasse | Netto/Monat | Überschuss/Monat | Vermögen nach 47 Jahren Arbeit |

|---|---|---|---|

| Geringverdiener | ca. 1.887 € | -113 € | -63.732 € |

| Median-Verdiener | ca. 2.786 € | 786 € | 443.304 € |

| Gutverdiener | ca. 3.655 € | 1.655 € | 933.420 € |

Verdammt, heutzutage kann man nur noch als Gutverdiener Millionär werden.

Aber Achtung: In diesen Ausgaben sind keine größeren Anschaffungen enthalten – also kein neues Auto, keine Renovierung, keine neue Küche, Technik oder Kosten wie Urlaube oder Umzüge. Das alles kostet im Lauf eines Lebens leicht 200.000 € und mehr.

Nehmen wir konservativ an, dass jährlich 4.200 € an Sonderkosten anfallen (350 €/Monat):

| Gehaltsklasse | Netto/Monat | Überschuss/Monat | Vermögen nach 47 Jahren Arbeit |

|---|---|---|---|

| Geringverdiener | ca. 1.887 € | -463 € | -261.132 € |

| Median-Verdiener | ca. 2.786 € | 436 € | 245.904 € |

| Gutverdiener | ca. 3.655 € | 1.305 € | 736.020 € |

Jetzt zeigt sich: Selbst bei einem guten Gehalt bleibt weniger übrig als gedacht. Millionär wird selbst der Gutverdiener nicht mehr und der Geringverdiener startet theoretisch mit einem riesigen Schuldenberg in die Rente. Fairerweise muss man allerdings dazusagen, dass jemand im Gehaltsbereich eines Geringverdieners keine teuren Urlaube, Autos etc. konsumieren wird.

Jemand, der arbeitet, aber nicht das höchste Gehalt hat, hat laut dieser Rechnung zum Rentenantritt quasi nichts. Da fragt man sich, inwieweit ein Anreiz zur Arbeit besteht, wenn es Modelle wie das Bürgergeld oder das Arbeitslosengeld gibt, bei denen man bereits Geld erhält, ohne zu arbeiten.

Es wird aber noch schlimmer …

Der stille Geldfresser: Inflation

Auch wenn du dir ein gewisses Polster ansparen kannst, bedeutet das nicht, dass dieses über die Jahre den gleichen Wert behält. Denn dann kommt noch die Inflation ins Spiel. Inflation bedeutet, dass dein Geld jedes Jahr an Kaufkraft verliert. Selbst bei „nur” 2 % Inflation halbiert sich der Wert in etwa 35 Jahren. Das heißt, selbst wenn man sich mit einem besseren Gehalt etwas zurücklegen kann, sinkt auch hier die reale Kaufkraft.

Was bleibt vom realistisch Ersparten nach 47 Jahren bei 2 % Inflation?

| Gehaltsklasse | Netto/Monat | Vermögen nach 47 Jahren Arbeit (inflationsbereinigt) |

|---|---|---|

| Geringverdiener | ca. 1.887 € | – |

| Median-Verdiener | ca. 2.786 € | 96.952 € |

| Gutverdiener | ca. 3.655 € | 290.189 € |

Was auf den ersten Blick wie ein solides Polster aussieht, ist inflationsbereinigt deutlich weniger wert.

Was du tun musst

Das ist bisher eine traurige Bilanz. Die Zahlen zeigen eine Einzelperson, die einfach nur arbeitet, zur Miete lebt und Geld anspart. Am Ende des Arbeitslebens wäre bei weitem nicht genügend Geld vorhanden, um sich beispielsweise eine Wohnung zu kaufen und sich in der Rente die Miete zu sparen. Aber was kann man dagegen tun?

✅ Investieren statt Sparen

In diesem Blog und auf meinem YouTube-Kanal dreht sich vieles um das Finanzsystem und darum, wie man sich finanziell besser aufstellt. Daher ist es wichtig, seine Spareinlagen nicht unverzinst oder gering verzinst „herumliegen” zu lassen.

Wenn du deine Überschüsse stattdessen in einen breit gestreuten ETF investierst, erzielst du im Schnitt eine Rendite von 5 bis 7 % pro Jahr. Das macht einen riesigen Unterschied.

Diese ideale Modellrechnung basiert natürlich darauf, dass du konsequent investierst und beispielsweise keine Anschaffungen, wie eine Immobilie, tätigst, bei der du einen Großteil deines Portfolios auflöst. Du entnimmst nie Geld und der Kapitalmarkt bringt langfristig wirklich diese Rendite. Aber durch den Zinseszinseffekt wäre es theoretisch möglich, dass du folgende Depotstände erreichst:

- Median-Verdiener: 3 % p.a. 541.032 €

- Median-Verdiener: 5 % p.a. 978.516 €

- Gutverdiener: 3 % p.a. 1.619.375 €

- Gutverdiener 5 % p.a. 2.928.817 €

Hierbei ist die reale Kaufkraft noch nicht berücksichtigt. Außerdem schaffen es die wenigsten, über einen so langen Zeitraum konsequent zu investieren, ohne Fehler zu begehen. Aber es zeigt trotzdem, dass mit einer nachhaltigen Anlagestrategie ein größerer Vermögensaufbau möglich ist. Und dass man im Laufe seines Arbeitslebens zumindest ein Vermögen aufbauen sollte, um sich beispielsweise eine Immobilie für den Eigenbedarf leisten zu können – den Mieten ist langfristig gesehen verlorenes Geld.

Fazit: Arbeiten allein macht dich nicht reich

Ja, du wirst im Laufe deines Lebens mehr als eine Million Euro verdienen – und das, obwohl du vielleicht Geringverdiener bist. Aber ohne Investitionen bleibt davon kaum etwas übrig.

- ❌ Steuern und Abgaben fressen 30–40 % deines Bruttos weg

- ❌ Lebenshaltungskosten + Sonderkosten verschlingen fast alles

- ❌ Inflation entwertet dein Erspartes

Das heutige System lässt es nicht zu, dass man als Normal- oder Median-Verdiener ein großes Vermögen aufbauen kann. Du kannst nur selbst dafür sorgen, deine Situation durch Investitionen in Aktien, ETFs, Edelmetalle oder Sachwerte aufzubessern. Egal, was du im Alltag machst: Irgendwann sind alle Sparideen ausgeschöpft. Du kannst nur versuchen, mit dem Geld, das dir übrig bleibt, das Beste herauszuholen.