Du bist Anfang 30, verdienst ganz gut, willst raus aus der Miete – aber fragst dich:

Ist das heute überhaupt noch möglich?

Eine Eigentumswohnung oder vielleicht sogar ein Haus, ein bisschen Sicherheit für die Zukunft, Vermögensaufbau anstatt jeden Monat Miete zu zahlen?

Viele stehen genau an diesem Punkt und merken schnell: Eigentum ist heute kein Selbstläufer mehr. Die Zeiten, in denen man sich in ländlichen Gegenden ein Haus gekauft oder gebaut oder in der Stadt eine Eigentumswohnung finanziert hat, sind vorbei. Die Preise steigen, die Zinsen sind gestiegen und Banken verlangen ordentlich Eigenkapital – oder schreiben es sogar vor.

In diesem Artikel berechnen wir anhand von zwei konkreten Beispielen die tatsächlichen Kosten für eine Wohnung bzw. ein Haus – inklusive Kaufnebenkosten, Zinslast und Monatsrate.

Wir klären: Ist es überhaupt noch realistisch und sinnvoll, Eigentum zu schaffen, oder wirst du systematisch aus dem Markt gedrängt und dir bleibt nichts anderes übrig, als zur Miete zu leben?

Was kosten Wohnung und Haus heute wirklich?

Bevor wir rechnen: Immobilienpreise unterscheiden sich natürlich regional stark. Du kannst dir selbst ein Bild machen – z. B. mit:

🔍 Für Deutschland

www.immowelt.de – Hier siehst du die unterschiedlichen Immobilienpreise für Häuser oder Wohnungen in Deutschland in einer übersichtlichen Grafik.

🔍 Für Österreich

www.immopreise.at – Hier siehst du die Miet- und Kaufpreise von Häusern und Wohnungen in Österreich.

Für das Beispiel nehmen wir einen realistischen Durchschnitt aus mittelgroßen Städten oder Speckgürtelregionen – nicht Innenstadt München oder Wien, aber auch kein Bauernhof im Nirgendwo. Wenn du das für dich durchrechnen möchtest, musst du natürlich vorher recherchieren, wie viel Immobilien im Durchschnitt bei dir kosten. Das kannst du zum Beispiel mit den oben genannten Webseiten machen.

Beispielrechnungen für die Finanzierung eines Hauses oder einer Wohnung

Für unser Beispiel gehen wir davon aus, dass wir eine 90 m² große Eigentumswohnung oder ein 120 m² großes gebrauchtes Haus kaufen und finanzieren müssen.

- Kaufpreis: 4.000 €/m² × 90 m² = 360.000 €

- Kaufnebenkosten (10 %): ca. 36.000 € (Grunderwerbsteuer, Notar, Makler etc.)

- Gesamtkosten: 396.000 €

Kommen wir nun zum Thema Eigenkapital. In Deutschland verlangen Banken in der Regel Eigenkapital in Höhe von ca. 20 % bei der Finanzierung (natürlich gibt es Ausnahmen, beispielsweise bei gutem Gehalt oder wenn größere Geldbeträge in naher Zukunft zu erwarten sind). In Österreich gab es die sogenannte KIM-Verordnung, die die Banken sogar dazu verpflichtet, 20 % Eigenkapital zu verlangen. Diese wurde zwar abgeschafft, die Kriterien sind allerdings meistens geblieben und werden von der Finanzmarktaufsicht noch „empfohlen“. Dadurch viele junge Leute quasi vom Eigentum ausgeschlossen.

Das kann man gut finden oder auch nicht. Aus meiner Sicht ist es sinnvoll, etwas angespart zu haben – allein schon, um die Kreditsumme zu reduzieren.

Lass uns die Rechnung weiterführen:

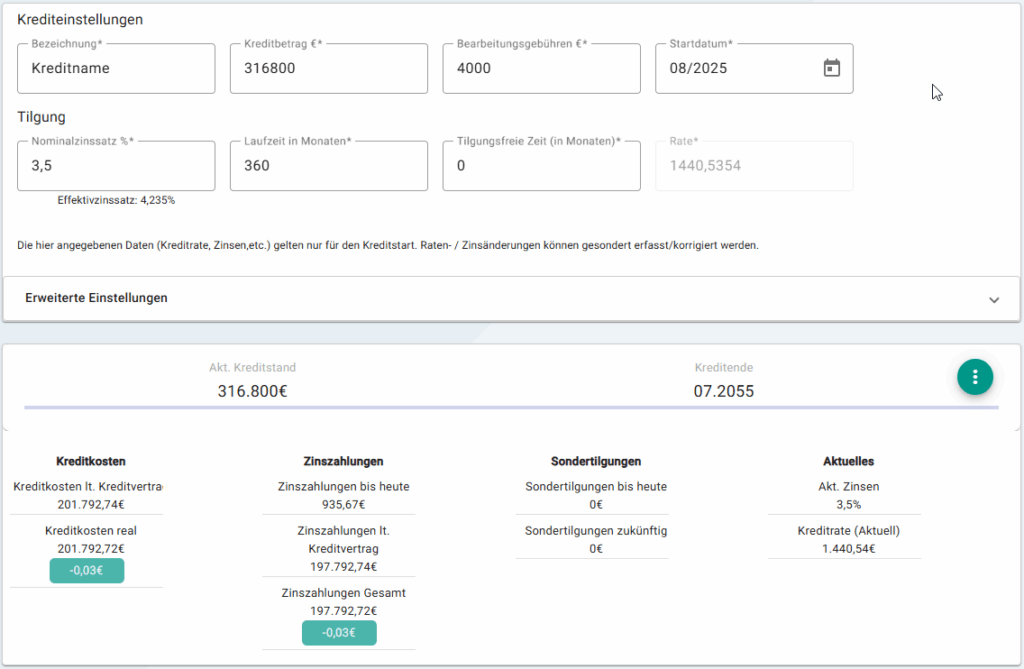

- Eigenkapital (20 %): 79.200 €

- Finanzierungsbetrag: 316.800 €

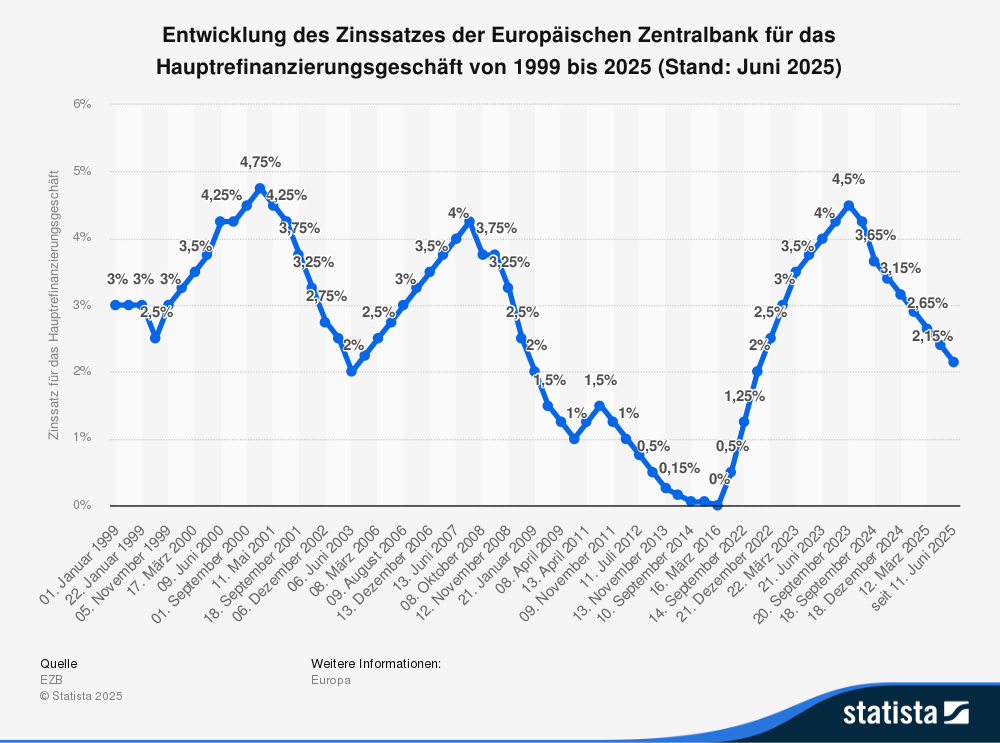

Kommen wir nun zum Thema Finanzierung. Die Zinsen haben sich in den letzten Jahren ja bekanntlich stark nach oben bewegt und wurden nun wieder gesenkt.

Wenn du dich für eine variable Verzinsung entscheidest, orientiert sich die Bank am Euribor. Das ist ein Zinssatz, zu dem sich Banken in der Eurozone kurzfristig Geld leihen. Bei einer Festverzinsung orientieren sich die Banken hingegen nicht direkt am Hauptfinanzierungssatz, sondern eher an sogenannten Swap-Sätzen. Das sind Referenzzinssätze für die längerfristige Zinssicherung am Kapitalmarkt.

Wenn dich das Thema Zinsen näher interessiert, habe ich hier ein Video zum Thema EZB und Zinsen für dich.

Wir definieren den Zinssatz als aktuell gängige 3,5 % bei einer Laufzeit von 30 Jahren.

- Zinssatz: 3,5 % fix

- Laufzeit: 30 Jahre

Insgesamt ergibt sich daraus eine monatliche Rate von 1.440 €. In der Regel kommen auch noch Bearbeitungs- und Kontoführungsgebühren von ca. 4.000 € hinzu. Diese habe ich dem Finanzierungsbedarf hinzugefügt.

Die gesamte Zinslast über 30 Jahre beträgt ca. 201.800 €. Du zahlst also für eine 360.000 € teure Wohnung insgesamt rund 561.800 €, davon 200.000 € allein an Zinsen.

Wenn du deinen Kreditverlauf genau berechnen oder eine bestehende Finanzierung nachverfolgen möchtest, kannst du das kostenlos auf www.kredit-app.net tun.

Vergleich mit Miete und Risiken, die viele übersehen

Jetzt sagen viele: „Ja gut, aber bei 2.000 € Miete zahl ich in 30 Jahren auch 720.000 € – ist doch egal.“. Und wenn wir die Mietpreissteigerungen mit einrechnen, sind wir bei einer jährlichen Steigerung von 2 % am Ende bei einer Miete von 974.000 €.

Aber: Eigentum ist nicht „gratis“ – Du kaufst Dir Risiken dazu, vor allem:

- 🔧 Sanierungskosten (z. B. neue Heizung, Dach, Fenster): Oft sind es mehr als 100.000 €, wenn das Haus bereits in die Jahre gekommen ist.

- 💼 Jobverlust, Krankheit, Trennung – und plötzlich wird’s eng

- 📈 Zinsbindung endet – Anschlussfinanzierung kann teurer werden

- 🧾 Vermögensbindung – kein Zugriff auf Kapital bei Notfällen

Warum Eigentum trotzdem erstrebenswert ist

- 🏡 Du baust Vermögen auf – zumindest theoretisch

- 🧒 Sicherheit für Familie – keine Kündigung, keine Mieterhöhung

- 📈 Inflationsschutz – Sachwert statt Geldwert

- 👷♂️ Eigenleistung möglich – z. B. Sanierungen, Ausbau

Aber: Diese Vorteile greifen nur, wenn Du langfristig stabil finanziert bist, nicht zu knapp kalkulierst – und das Objekt nicht verkaufen musst.

Warten? Oder lieber jetzt?

Viele fragen sich: „Soll ich abwarten, bis die Preise wieder sinken?“. Weil sich Eigentum dann deutlich mehr auszahlt als Mieten, wenn ich meine Traumimmobilie günstiger bekomme.

Leider muss ich dich enttäuschen. Immobilien werden nur in echten Krisen billiger:

- Beispiel dafür sind die 2008 in den USA während der Finanzkrise, oder 2022 China während der Immobilienkrise.

- In Österreich & Deutschland bisher kaum echte Preisrückgänge, außer in Randlagen. Preissteigerungen lagen oft bei +80% innerhalb der letzten 10 Jahre.

- Großinvestoren kaufen Wohnungen als Anlage – Du als privater Käufer hast das Nachsehen

- Neubau stockt, Zuwanderung steigt, Flächen werden knapper

Fazit: Es gibt keinen Automatismus, der Immobilien wieder „leistbar“ macht.

Im Gegenteil: Mit jedem Jahr steigen Preise und damit auch die Eigenkapitalanforderung.

In guten Jahren können die Immobilienpreise um bis zu 10 % steigen. Selbst in den letzten beiden Jahren 2023 und 2024 gab es teilweise Steigerungen von 1 bis 4 %. Wenn du jetzt nur ein Jahr wartest, musst du bei einer 400.000-Euro-Immobilie bei einer Preissteigerung von 5 % allein 20.000 Euro mehr ansparen, um die Preissteigerung auszugleichen!

Fazit

Wenn du heute Eigentum kaufen willst, brauchst du:

✅ Solides Einkommen (z. B. Haushalts netto > 3.600 € für einen Kredit mit ca. 1.440€ Rate, um beispielsweise maximal 40 % deines Haushaltseinkommens für die Finanzierung aufzuwenden.)

✅ Mindestens 20 % Eigenkapital – Was auch ohne Richtlinie zu empfehlen ist.

✅ Rücklagen für Unvorhergesehenes – Ein Notgroschen von drei bis sechs Monatsgehältern ist einfach ein Muss.

✅ Stabile Lebensplanung (Ort, Job, Familie)

Finanziell gesehen ist der Kauf einer Immobilie mit Finanzierung also noch möglich, aber nur mit einer verdammt guten Finanzplanung. Langfristig gesehen „rentiert” es sich auch im Vergleich zur Miete – zumindest in meinem Fall. Durch eventuelle Sanierungen und Zubauten gleicht sich das bei vielen, im Vergleich zur Miete, jedoch über die Jahre wieder aus.

Du hast allerdings die Möglichkeit, deine Immobilie beispielsweise in der Rente zu nutzen. Du musst dann keine Miete zahlen und verringerst dadurch deine Fixkosten, sobald die Finanzierung abgeschlossen ist.

Mach den Vergleich. Rechne ehrlich. Sei dir bewusst: Verschiebe die Entscheidung nicht zu lange. Die steigenden Preise werden es dir innerhalb weniger Jahre unmöglich machen, deinen Traum zu erfüllen. Schraube lieber deine Erwartungen und Kriterien herunter, als dass du den Traum vom Eigenheim gar nicht mehr erfüllst.

Wenn du selbst etwas zum Zinseszins berechnen willst, probier diesen Rechner aus: