Stell Dir vor, Du wachst morgens auf – nicht, weil der Wecker klingelt, sondern weil Du einfach ausgeschlafen bist. Kein Pendeln, kein Büro, kein Chef, der etwas von Dir will. Stattdessen trinkst Du gemütlich Deinen Kaffee, schaust auf Dein Depot – und weißt: Du musst nie wieder arbeiten, denn Dein Geld arbeitet für Dich.

Genau davon träumen viele. Gerade wenn man sieht, wie das Rentensystem langsam zusammenbricht, stellt sich immer häufiger die Frage: Will ich wirklich bis 67 – oder bald 70 – arbeiten, nur um dann mit Glück meine Fixkosten zu decken? Kein Wunder also, dass der Wunsch nach „finanzieller Freiheit“ für viele nicht mehr nur ein Lifestyle-Thema ist, sondern fast schon eine Notwehr.

Aber wie genau funktioniert dieses Prinzip eigentlich? Und was steckt hinter Schlagworten wie der 4%-Regel, FIRE, passivem Einkommen oder Frugalismus? Ich zeige Dir heute die wichtigsten Konzepte.

Was bedeutet finanzielle Freiheit wirklich?

FIRE steht für „Financial Independence, Retire Early” und bezeichnet eine Bewegung bzw. einen Lebensstil, dessen Ziel es ist, finanzielle Unabhängigkeit zu erlangen.

Finanzielle Freiheit bedeutet aber nicht zwingend, dass man reich ist. Es heißt vor allem: Man hat genug Vermögen oder laufendes Einkommen, um die eigenen Lebenshaltungskosten dauerhaft zu decken – ohne arbeiten zu müssen.

Dabei gibt es verschiedene Abstufungen:

- Teilweise Freiheit / Coast FIRE 🛣️: Man arbeitet nur noch wenige Stunden, quasi in Teilzeit, weil man durch zusätzliche Einnahmen finanziell abgesichert ist. Viele streben dieses Ziel beispielsweise an, um ab einem gewissen Alter das Leben besser genießen zu können. Man „gleitet” sozusagen in einem Teilzeitjob durch das restliche Arbeitsleben.

- Komplette Freiheit / Lean FIRE oder Regular FIRE ☕: Beim Lean FIRE lebt man ausschließlich von Kapitalerträgen oder passivem Einkommen. Beim Lean FIRE lebt man auf eher sparsamem Niveau, quasi als Frugalist. Beim normalen FIRE hast du genügend Geld, um von deinem passiven Einkommen gut leben zu können.

- Absolute Freiheit / Fat FIRE 💰: Geld spielt überhaupt keine Rolle mehr – das würden sich wahrscheinlich die meisten wünschen. Hier sprechen wir dann allerdings von einem Vermögen in Höhe von mehreren Millionen.

Die berühmte 4%-Regel

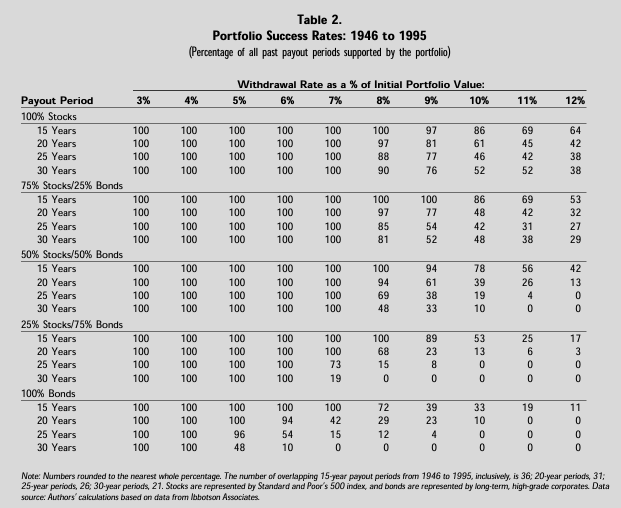

Nun stellt man sich die Frage: „Wie viel Geld brauche ich, um finanziell frei zu sein?” Die sogenannte 4-Prozent-Regel ist eine der bekanntesten Methoden, um dies zu berechnen. Sie stammt aus der Trinity-Studie, einer US-amerikanischen Analyse aus dem Jahr 1998. In dieser wurde untersucht, wie viel man jährlich aus seinem Depot entnehmen kann, ohne dass es zu früh aufgebraucht ist.

Das Prinzip:

- Du entnimmst jährlich 4% Deines Vermögens.

- Beispiel: Bei 600.000 € Vermögen wären das 24.000 € pro Jahr, also 2.000 € im Monat.

- In der Theorie hält dieses System über 30 Jahre – sogar wenn die Börse mal schwächelt.

Zu beachten ist jedoch, dass die Studie auf historischen US-Daten basiert. Bei der Entnahme wird die Inflation berücksichtigt, nicht jedoch Steuern und Gebühren!

Wenn du einen Entnahmeplan selbst berechnen möchtest, kann ich dir die Website mywealthsim.com empfehlen (kostenloser Zugang, auch ohne Anmeldung). Dort kannst du flexibel deine Einnahmen, Ausgaben, Sparraten und Entnahmepläne eintragen. Die Inflation wird mitberücksichtigt und du hast eine Spielwiese, um dir selbst ein Bild davon zu machen.

Wie viel muss ich ansparen, um finanziell frei zu sein?

Das ist eine sehr gute Frage, die viele umtreibt, wenn es darum geht, gut abgesichert in Rente zu gehen.

Hier gibt es ein einfaches Grundprinzip der 4% Regel:

Jährlicher Finanzbedarf x 25 = benötigtes Depotvolumen

Hier sind ein paar Beispielrechnungen, bei denen es ausschließlich um das Depot geht, das du für deinen monatlichen Bedarf benötigst. Ein gesetzlicher Rentenanspruch käme natürlich noch hinzu.

| Monatlicher Bedarf | Jährlicher Bedarf | Benötigtes Depot zum Rentenstart (bei 4%) |

|---|---|---|

| 1.500€ | 18.000 € | 450.000 € |

| 2.000 € | 24.000 € | 600.000 € |

| 2.500 € | 30.000 € | 750.000 € |

| 3.000 € | 36.000 € | 900.000 € |

Diese Werte sind inflationsbereinigt gedacht – also: Du willst Dir heute und in Zukunft dauerhaft z. B. 2.000 € im Monat leisten können.

Wie du siehst, ist ein durchaus beachtliches Depot notwendig, um eine gewisse Rentenlücke wirklich schließen zu können. Und: Aus der heutigen Perspektive ist das „benötigte Depot” natürlich deutlich höher, wenn du jetzt erst mit dem Sparen beginnst.

Sparen bis zur Freiheit: der Ansatz des Frugalismus

Wer sich für finanzielle Freiheit interessiert, stolpert früher oder später über den Frugalismus. Das Konzept dahinter ist, extrem viel zu sparen, um möglichst früh in Rente zu gehen. Wenn man sich das Ganze einmal durchrechnet und im Extremfall wirklich von seinem Ersparten leben will, braucht man, wie du im letzten Kapitel gesehen hast, ein enormes Portfolio.

Typische Eigenschaften eines frugalen Lebensstils sind:

- ✅ Massive Sparquoten von 50% oder mehr des Nettoeinkommens

- ✅ Minimalistischer Lebensstil

- ✅ Konsumverzicht zugunsten von Investitionen

Das Ziel: Wer sehr viel spart, braucht weniger Kapital und kann früher aussteigen. Die Rechnung ist simpel, aber nicht immer bequem.

Natürlich stellt sich da die Frage: Lebt man dann überhaupt noch? Oder arbeitet man nur, um sich irgendwann „Freizeit“ zu kaufen, in der man dann gar nicht mehr weiß, was man will? Die Antwort hängt stark vom eigenen Mindset ab – und das sollte man sich bewusst machen, bevor man los spart.

Passives Einkommen statt Kapitalverzehr

Eine andere Herangehensweise ist es, gar nicht erst Kapital zu verbrauchen, sondern regelmäßiges Einkommen zu generieren.

Zum Beispiel durch:

- 📈 Dividenden-Aktien

- 🏠 Mieteinnahmen

- 🌐 Online-Business oder Lizenzmodelle

Das klingt im ersten Moment besser: Man lebt von laufenden Einnahmen (die auch mit der Inflation ansteigen), ohne das Vermögen zu schmälern. Aber auch hier gibt es Schwachstellen:

- Dividenden können gekürzt werden oder im Krisenfall sogar komplett ausfallen.

Zum Thema Dividendenaktien habe ich hier einen Artikel für dich.

- Immobilien bedeuten Arbeit und Risiko – irgendwann muss schließlich auch renoviert werden.

- Online-Einnahmen sind selten komplett passiv. Du steckst sehr viele hundert und tausend Stunden präventiv rein, in der Hoffnung, dir etwas aufzubauen.

Man tauscht also das „klassische“ Arbeiten eher gegen unternehmerisches Denken – und das ist nicht jedermanns Sache. Nichtsdestotrotz ist es angesichts des riesigen Depots, das man für FIRE bräuchte, sicher keine schlechte Idee, ein Nebeneinkommen oder ein passives Einkommen aufzubauen! Denn die idealen Modellrechnungen müssen nicht immer aufgehen.

Die psychologische Seite: Was kommt danach?

Viele denken bei finanzieller Freiheit nur an das „Endziel“. Aber was ist, wenn Du es wirklich geschafft hast?

- Wie verbringst Du Deine Tage?

- Was gibt Dir Struktur?

- Was gibt Deinem Leben Sinn?

Klingt vielleicht wie ein Luxusproblem, aber viele Menschen fallen nach dem Erreichen ihrer finanziellen Ziele in ein mentales Loch. Weil plötzlich das treibende Ziel fehlt. Wie bereits erwähnt, hat man bei zu starker Einschränkung oft nicht wirklich gelebt und muss das jetzt, mit einem dementsprechend gesetzteren Alter, alles nachholen.

Fazit: Freiheit ist möglich – aber nicht gratis

Finanzielle Freiheit ist weder ein Mythos noch ein Selbstläufer. Wer sie erreichen möchte, muss klug planen, diszipliniert handeln und die richtigen Fragen stellen. Die vorgestellten Konzepte sind ein guter Start und bieten einen groben Rahmen, aber sie sind keine Garantien. Definiere auf jeden Fall vorher deine realistischen Ziele (komplette finanzielle Freiheit oder nur teilweise usw.), bevor du dich im Sparwahn verlierst.

👉 In einem späteren Artikel gehe ich tiefer auf die Schwächen dieser Modelle ein – denn nicht alles, was auf dem Papier oder in Modellrechnungen gut aussieht, funktioniert auch in der Realität.

Vor allem, wer früh in Rente geht, muss damit rechnen, dass das Vermögen 35 bis 40 Jahre lang reichen muss.

Aber eines ist sicher: Wenn Du früh anfängst, bewusst mit Deinem Geld umgehst und das System verstehst, hast Du deutlich bessere Chancen, Dich irgendwann wirklich frei zu fühlen – egal, wie viel Du dann auf dem Konto hast.