Europa verarmt – und das nicht nur gefühlt. Mittlerweile befasst sich sogar die Europäische Zentralbank mit dem Thema und hat aufgedeckt, wie enorm der Unterschied bereits ist.

Auf der einen Seite jammern alle wegen des geringen Einkommens, aber niemand will aktiv etwas dagegen unternehmen. Schaut man nach Amerika, ist es so, dass der durchschnittliche Haushalt eine Wertsteigerung des Vermögens von 24 % im Vergleich zum Einkommen hat. In der Eurozone sind es nur 4,2 %.

Diese Zahlen dazu stammen aus einer offiziellen Präsentation der Europäischen Zentralbank vom 9. Oktober 2025 und haben eine klare Botschaft: Europa spart sich arm, während die USA durch Investitionen reich werden.

Mittlerweile wird Europa sogar mit den USA verglichen und die EZB will aufzeigen, was bei uns alles schiefläuft.

Was die EZB untersucht hat

Die Studie von EZB-Chefvolkswirt Philip R. Lane beleuchtet, wie Haushalte im Euroraum ihr Vermögen aufbauen. Sie zeigt, welche Anlageformen dominieren, wie stark sich Europa und die USA unterscheiden und warum genau das entscheidend für unseren langfristigen Wohlstand ist.

Lane wollte ursprünglich untersuchen, wie geldpolitische Maßnahmen auf private Haushalte wirken. Doch dabei kam etwas Grundsätzlicheres ans Licht: Die europäische Vermögensstruktur ist träge, risikoarm – und damit wachstumsfeindlich.

Und bevor du jetzt glaubst, das sei ja ohnehin alles bekannt: Das Ganze ist nicht nur für dich, sondern für die gesamte EU ein Problem. Denn wenn sich daran nichts ändert, bedeutet das: Wenn Haushalte kaum in Aktien oder Fonds engagiert sind, funktioniert die geldpolitische Übertragung schlechter. Zinsänderungen verpuffen, Kapital bleibt in den Banken stecken und der Euro verliert international an Stärke.

Europa spart – Amerika investiert

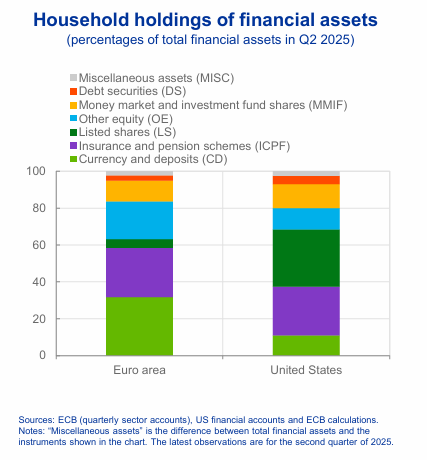

Das ist zwar nichts Neues, bildet aber die Grundlage dafür, wie unterschiedlich Europa und die USA sind. Die auffälligste Grafik der Präsentation trägt den Titel „Household holdings of financial assets“ und zeigt die Zusammensetzung des Finanzvermögens der Haushalte.

Aus dieser Grafik geht relativ schnell und wenig überraschend hervor, dass über 30 % des Vermögens in der Eurozone in niedrig verzinsten Einlagen wie Bankeinlagen und Versicherungen stecken. In den USA sind es gerade mal 12 %.

Umgekehrt ist es jedoch so, dass der Anteil an Aktien in den USA deutlich höher ist, während er in der Eurozone gegenüber dem Rest verschwindend gering ist.

Fazit: Der typische Europäer parkt sein Geld – der Amerikaner investiert es. Und genau das macht langfristig den Unterschied im Vermögen.

Laut dieser Grafik investiert Europa nicht in sich selbst, sondern hortet und verwaltet nur.

In diesem Artikel erfährst du, warum viele Menschen Angst vor Aktien haben.

Das „tote Kapital“ Europas

Am Ende denkt man sich: Ja okay, investieren Sie halt mehr in Aktien. Gleichzeitig jammern aber alle, dass sie aufgrund von Inflation, unfairen Arbeitsbedingungen usw. zu wenig verdienen. Aber daran ändern will keiner etwas.

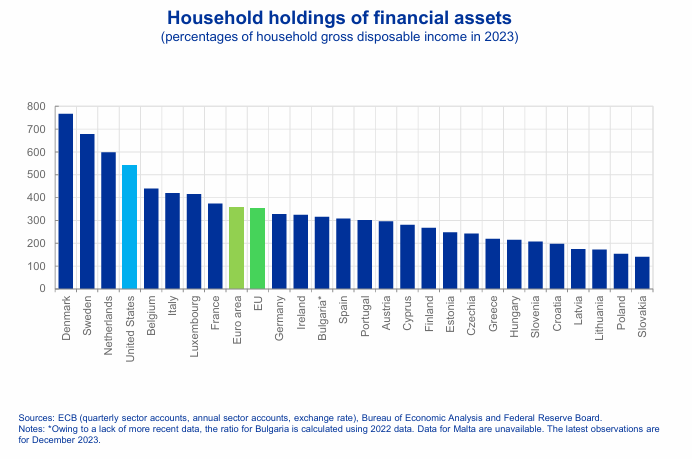

Relativ deutlich wird nämlich, was die Entscheidung, nicht zu investieren, langfristig mit dem Vermögen macht. Die nächste Grafik zeigt das durchschnittliche Finanzvermögen verschiedener Länder im Vergleich zum Einkommen. Während Deutschland und Österreich gerade mal im EU-Durchschnitt mitschwimmen, sind Länder wie Schweden, Dänemark und die USA deutlich wohlhabender.

Das zeigt, dass das Kapital getriebene Finanzvermögen deutlich stärker wächst.

Fairerweise muss man aber ergänzen, dass es in den USA deutlich höhere Verschuldungen gibt, was hier nicht berücksichtigt ist. Auch das Immobilienvermögen fehlt, dazu komme ich dann später.

Wer wird reicher?

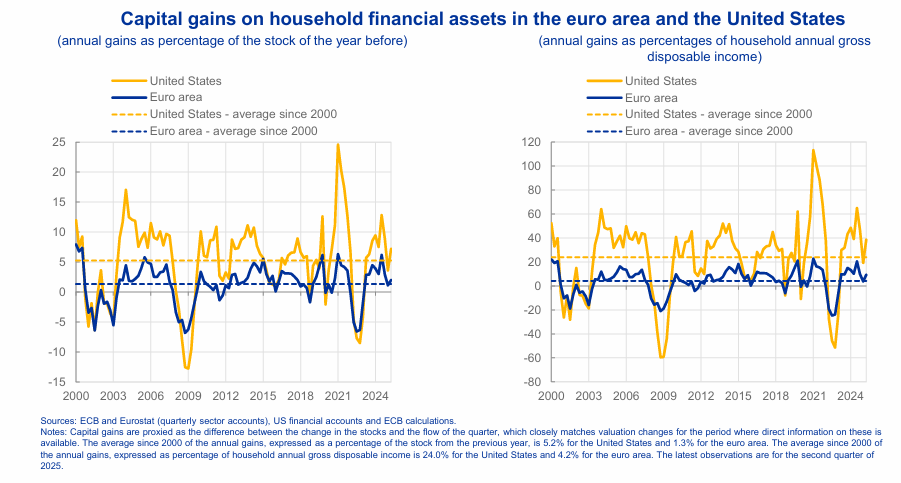

Und das ist eigentlich viel wichtiger als die Vermögensverteilung. Nämlich: Wer macht am Ende mehr aus seinem Geld? Ein weiteres Schaubild vergleicht das Nettovermögen der Haushalte im Verhältnis zum Einkommen.

Seit dem Jahr 2000 erzielen US-Haushalte auf ihr Finanzvermögen durchschnittliche Kapitalgewinne von 5,2 % pro Jahr, während die Eurozone nur 1,3 % erreicht. Da hört sich im ersten Schritt mal nicht so viel an.

Ein Vergleich mit dem Haushaltseinkommen macht aber deutlich: Kapital ist viel wertvoller als Arbeit und schafft am Ende mehr Vermögen. Während das Einkommen um 24 % jährlich steigt, sind es in der Eurozone nur 4,2 %. Das bedeutet, dass man mit Kapitalerträgen im Vergleich zu Arbeitseinkommen eine deutlich höhere Steigerung für sein Vermögen erreichen kann, wenn man aktiv investiert. Kapital ist eben mehr wert als Arbeit (Artikelempfehlung dazu).

Wenn ein US-Haushalt z. B. im Jahr 100.000 USD verdient, steigt sein Vermögen im Schnitt um 24.000 USD allein durch Kapitalgewinne (Aktien, Fonds, Pensionen).

Ein vergleichbarer Haushalt in der Eurozone mit 100.000 EUR Einkommen

gewinnt dagegen im Schnitt nur 4.200 EUR durch Wertsteigerungen seines Finanzvermögens.

Klar haben Kapitalanlagen auch Risiken, wie man sehr deutlich an der Grafik sieht. Es gibt Jahre, in denen das Vermögen auch deutlich sinken kann. Aber man hat einen riesigen Vorteil: Alle jammern über Unternehmer, die ihre Gewinne für sich behalten und Geld an die Aktionäre in Form von Dividenden ausschütten. Aber:

Wenn du selbst investierst und die Wirtschaft wächst, wächst auch dein Vermögen automatisch.

Unterschiedliche Systeme, unterschiedliche Resultate

Die Präsentation zeigt wunderbar, wie unterschiedlich die beiden Systeme doch sind.

🇺🇸 USA

- Kapitalgedeckte Altersvorsorge (401k, IRAs): Das heißt, der Arbeitgeber und/oder man selbst investiert und sorgt für die eigene Rente vor. Und das Ganze ist steuerbegünstigt.

- Dauerhafte Kapitalzuflüsse in Aktienmärkte

- Hohe Risikobereitschaft und Diversifikation

🇪🇺 Europa

- Umlagefinanzierte Pensionen

- Geringe Kapitalmarktbeteiligung

- Fokussierung auf Immobilienbesitz

Ich will damit jetzt nicht das System in den USA als den Heiligen Gral darstellen. Auch dieses System hat Nachteile. Aber der Kapitalmarkt wächst einfach deutlich schneller als jedes staatliche System, in dem kaum oder gar keine Rendite erzielt wird.

Kapitalgedeckte Altersvorsorge heißt: Du sparst echtes Geld, das angelegt und verzinst wird. Bei einem so langen Anlagehorizont von Jahrzehnten bis zur Altersvorsorge dürfen auch ruhig ein paar Crashs am Aktienmarkt passieren. In der Regel erholt sich der Markt bis zum Renteneintritt wieder.

Bei einem umlagefinanzierten System heißt es: Du zahlst heute ein, damit jemand anderes morgen eine Rente bekommt. Dein Geld arbeitet aber nicht für dich. Das System funktioniert nur, solange genügend eingezahlt wird. Wie man aktuell erkennen kann, reicht das bei weitem nicht mehr aus, sodass der Staat massiv subventionieren muss.

Was die EZB uns wirklich sagen will

Offiziell nennt Lane seine Ergebnisse „structural differences“ – also strukturelle Unterschiede. Aber zwischen den Zeilen steckt eine klare Botschaft: Europa verliert Wohlstand, weil es sein Geld falsch einsetzt.

Das ist keine Kritik am Einzelnen, sondern am System: Steuersysteme belohnen Sparbuch und Immobilie, Kapitalmärkte sind national zersplittert, und die Angst vor Risiko verhindert Rendite.

Für die EZB bedeutet das ein reales Problem: Wenn Vermögen nicht am Markt zirkuliert, verpufft ihre Geldpolitik – egal ob sie Zinsen senkt oder anhebt.

Die politische Botschaft hinter den Zahlen

Zwischen den Zeilen fordert die EZB mehr als nur neue Zinspolitik. Sie fordert strukturelle Reformen:

- Finanzbildung: Bürger müssen verstehen, wie man investiert statt nur spart

- Steuerharmonisierung: Gleiche Regeln für gleiche Chancen

- Private Vorsorge: mehr kapitalgedeckte Systeme

Oder kurz gesagt: Europa braucht Investitionskultur, wenn es seinen Wohlstand halten will.

Das Geld auf dem Sparbuch bringt niemandem etwas. Es muss aktiv den Markt mitgestalten.

Was das für dich bedeutet

Die EZB würde es nie so offen formulieren, aber die Konsequenz ist eindeutig:

Wer sein Vermögen nur auf Konten und in Immobilien parkt, wird real immer ärmer – selbst bei steigenden Zinsen.

Die Daten aus der Präsentation sind also nicht nur Makroökonomie, sondern ein Weckruf für uns alle: Wir sollten den Kapitalmarkt nutzen, statt nur zu sparen. Breiter investieren, statt alles in Stein und Beton zu stecken. Rendite sollte nicht als Risiko, sondern als Notwendigkeit gesehen werden.

Das heißt jetzt nicht, dass man sich kein Eigentum zulegen soll. Eigentum ist toll und ermöglicht es einem ab einem gewissen Punkt, kostengünstig zu leben, weil man sich die Miete spart.

Aber man darf nicht vergessen, in das übrige Kapital und einen Teil von zu investieren, um zu profitieren und gleichzeitig auch den Kapitalmarkt zu stärken. Wenn man in Eigentum lebt, steigt das natürlich auch im Wert. Das darf man trotz dieser Präsentation nicht vergessen. Aber leider ist das Nettovermögen nicht liquide.

In Krisensituationen kannst du dir keinen Teil deines Hauses abschneiden, wenn du kurzfristig Geld brauchst. Auch die Wertsteigerung einer Immobilie, in der du selbst wohnst, ist schön, aber sie „bringt dir real gesehen nichts”, weil du sie ja nicht veräußerst.

Und zu guter Letzt brauchen wir in Europa kein System des Hortens und Verwalten, sondern es muss aktiv investiert werden, damit wieder Schwung in die Sache kommt. Hoffen wir, dass uns der Staat auch dabei unterstützt und ein steuerfreundliches System schafft, in dem diese Investitionen gerne getätigt werden.