Wenn du vom digitalen Euro (D€) hörst, fragst du dich vielleicht zuerst: Wird unser gutes altes Bargeld bald Geschichte sein? Wird der digitale Euro den normalen Euro ersetzen? Und was bedeutet das für Kryptowährungen wie Bitcoin oder Ethereum?

In Europa wird derzeit an einem Projekt gearbeitet, das unser Geldsystem grundlegend verändern könnte: dem digitalen Euro. Es könnte sich vieles ändern, was du heute über Bezahlen, Sparen und digitale Währungen denkst.

In diesem Artikel erfährst du:

- Was der digitale Euro überhaupt ist

- Ob er mit Kryptowährungen vergleichbar ist

- Wie er sich von Visa, Mastercard & Co. unterscheidet

- Was „digital“ in diesem Zusammenhang bedeutet

- Ob Bargeld damit abgeschafft wird

- Und ob der Staat Zugriff auf dein digitales Geld hat

Alle genannten Informationen entsprechen dem aktuellen Stand und können sich noch ändern.

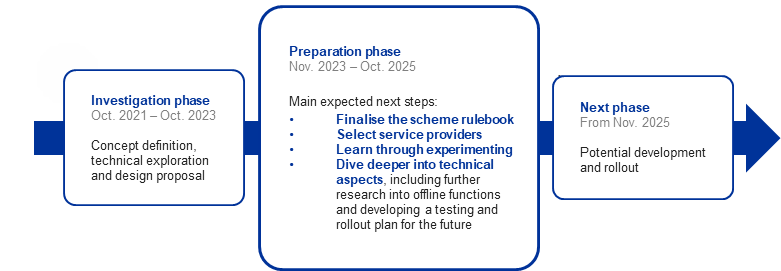

Im Juli 2021 wurde die Untersuchungsphase eingeleitet. Seit Oktober 2023 befindet sich das Projekt in der Vorbereitungsphase, in der Prototypen entwickelt, mögliche Technologien getestet und mit Banken sowie Zahlungsdienstleistern zusammengearbeitet wird.

Was ist der digitale Euro?

Der digitale Euro ist eine geplante neue Form von Geld, die von der Europäischen Zentralbank (EZB) ausgegeben werden soll.

- Er wird von der EZB kontrolliert, nicht von privaten Firmen oder Bank.

- Er ist offizielles Zahlungsmittel, genau wie Bargeld.

- Du kannst damit online und eingeschränkt offline bezahlen.

- Du kannst ihn über eine App oder eine Karte nutzen (digitale Geldbörse/Wallet).

Der digitale Euro ist also eine Art digitales Bargeld. Er soll vorrangig für alle Menschen in der Eurozone verfügbar sein und kann sowohl im Laden als auch im Internet genutzt werden.

Was bedeutet „digital“ und was ist genau der Unterschied zu einem Bankkonto?

Viele Zahlungen sind heute schon digital: Du überweist Geld mit dem Handy oder zahlst mit Karte. Also was ist beim digitalen Euro anders? 🤔

Dazu müssen wir tiefer in das Thema eintauchen, was die EZB zukünftig für eine Rolle spielt:

💸 Sie gibt das Geld heraus

- Der digitale Euro ist echtes Zentralbankgeld, genauso wie Bargeld.

- Er ist gesetzliches Zahlungsmittel; niemand kann seine Annahme verweigern.

🛠️ Sie betreibt die zentrale Infrastruktur

- Speicherung der Guthaben (direkt oder durch Partner).

- Validierung und Abwicklung aller Transaktionen.

- Synchronisation mit Offline-Wallets. Hier kommt auch das Thema „digital“ ins Spiel – es handelt sich nicht um ein herkömmliches Bankkonto, sondern um eine sogenannte Wallet.

🛡️ Sie garantiert Sicherheit & Datenschutz

- Keine kommerzielle Nutzung deiner Zahlungsdaten.

- Schutz vor Insolvenzrisiken (anders als bei Bankguthaben). Bei Banken bist du über die Einlagensicherung von 100.000 € geschützt; dies ist zukünftig nicht mehr notwendig, weil das Geld direkt bei der EZB gelagert wird.

Aber die EZB will auch nicht selbst mit Millionen von Kunden „Bankgeschäfte“ abwickeln. Das heißt, administrative Verwaltung werden weiterhin die Banken und Zahlungsdienstleister übernehmen. Hierzu zählen Tätigkeiten wie Kundenbeziehungen, technischer Zugang usw. Das heißt, du registrierst dein Wallet nicht direkt bei der EZB, sondern bei deiner Bank oder einem lizenzierten Anbieter.

Bei deiner Bank wirst du dann dein herkömmliches Onlinebanking nutzen können, um deinen Wallet-Stand abzufragen. Über dein Smartphone oder eine Chipkarte hast du dann Zugriff auf das digitale Geld.

| Merkmal | Bankkonto | Digitaler Euro |

|---|---|---|

| Herausgeber | Geschäftsbank (z. B. Sparkasse, ING) | Europäische Zentralbank |

| Geldart | Buchgeld (ein Versprechen der Bank) | Zentralbankgeld |

| Risiko | Bei Bankenpleite verlierst du ggf. dein Geld (über 100.000 € – Stichwort Einlagensicherung) | Kein Risiko – direkt bei der EZB |

| Zugriff durch Bank | Ja, Konto kann z. B. gesperrt werden | Nur durch gesetzliche Verfahren |

| Zinspolitik | Bank bestimmt Konditionen | EZB entscheidet zentral |

Kurz gesagt:

👉 Ein Bankkonto ist wie ein Gutschein

👉 Der digitale Euro ist das Originalgeld

Wie unterscheidet sich der digitale Euro von Visa, Mastercard oder PayPal?

Visa, Mastercard und PayPal sind Zahlungsdienstleister – sie übertragen in der Regel dein Geld, speichern es aber nicht selbst oder geben selbst kein Geld aus. Der digitale Euro ist dagegen selbst das Geld, das du besitzt.

Hier die wichtigsten Unterschiede:

- Herkunft: Digitale Euro kommen von der EZB; Visa & Co. sind privatwirtschaftlich.

- Gebühren: Digitale Euro sollen für die Nutzer kostenlos sein.

- Verfügbarkeit: Der digitale Euro wäre EU-weit verfügbar, ohne Landesgrenzen.

- Unabhängigkeit: Europa würde weniger von US-Unternehmen abhängen.

Ein großer Vorteil könnte sein, dass du einfacher und direkter bezahlst, ohne dass Dritte mitverdienen oder deine Daten sammeln.

Ist der digitale Euro eine Kryptowährung?

Auf den ersten Blick könnte man denken: Klingt teilweise wie Bitcoin, oder? Aber es gibt klare Unterschiede:

- Der digitale Euro wird zentral verwaltet von der EZB, Kryptowährungen sind in der Regel eher dezentral.

- Es ist kein Spekulationsobjekt, sondern ein offizielles Zahlungsmittel und ein stabiles Wertaufbewahrungsmittel (ohne Berücksichtigung der Inflation). Kryptowährungen werden derzeit eher als Wertaufbewahrungsmittel mit Wertsteigerungsabsicht der Investoren gesehen.

- Es gibt keine Mining-Prozesse; die Währung wird durch die Zentralbank geschaffen und hat daher keine Obergrenze wie zum Beispiel Bitcoin.

- Der Wert ist stabil – genau ein Euro ist ein digitaler Euro. Er ist vergleichbar mit einem Stablecoin im Kryptobereich, allerdings sicherer, weil er staatlich garantiert ist.

Der digitale Euro ist also keine Kryptowährung, sondern eher eine digitale Erweiterung des Bargelds, obwohl er auf den ersten Anschein oft mit Kryptowährungen verglichen wird.

Krypto-Fans werden daher wahrscheinlich weiterhin bei Bitcoin und Co. bleiben. Insgesamt könnte der digitale Euro der Kryptobranche sogar helfen, da er digitale Währungen allgemein stärker in der Gesellschaft verankert und ihre Akzeptanz erhöht.

Wird Bargeld abgeschafft?

Eine der größten Sorgen ist: Wenn es den digitalen Euro gibt, verschwindet dann Bargeld? Die EZB betont, dass das nicht geplant ist. Der digitale Euro soll das Bargeld ergänzen, nicht ersetzen. Aber:

- Die Nutzung von Bargeld geht seit Jahren zurück.

- Je digitaler der Alltag wird, desto weniger Bargeld wird gebraucht.

- Es besteht die Gefahr, dass Bargeld „von allein“ verschwindet, wenn es kaum noch genutzt wird.

Deshalb ist es wichtig, wachsam zu bleiben: Der digitale Euro selbst schafft Bargeld nicht ab, aber er könnte die Entwicklung beschleunigen.

Hat der Staat Zugriff auf dein digitales Geld?

Ein großer Kritikpunkt ist die Kontrolle über das Wallet. Ein paar Fakten dazu:

- Die EZB sagt zumindest, sie will den Datenschutz wahren.

- Bei Offline-Zahlungen soll der digitale Euro ähnlich anonym wie Bargeld sein. Allerdings werden diese Zahlungen regelmäßig mit dem zentralen System synchronisiert, um Betrug zu verhindern. Dabei werden bestimmte Transaktionsdaten übertragen.

- Die Regierung könnte in Ausnahmefällen Zugriff auf Wallets bekommen, z. B. zur Verhinderung von Geldwäsche. Die EZB und die Regierungen sind prinzipiell unterschiedliche Institutionen; hier stellt sich die Frage, wie einfach dann der Zugriff der Regierung (oder zum Beispiel einer Steuerbehörde) auf diese Wallets erfolgen kann.

Das heißt: Im Alltag wird dein digitales Geld wohl nicht überwacht, aber vollkommene Anonymität wie bei Bargeld gibt es nur teilweise.

Fazit: Was du wissen solltest

Zusammengefasst kann man sagen, dass der digitale Euro einen direkteren Zugang zur EZB bietet – auch wenn letztlich weiterhin ein Finanzinstitut wie eine Bank oder ein anderer Zahlungsdienstleister dazwischengeschaltet sein wird. Man kann ihn nicht mit Kryptowährungen vergleichen, weshalb sein Einfluss auf diese eher gering oder sogar leicht positiv sein dürfte.

Die Banken verlieren dadurch ein Stück weit ihre zentrale Rolle, da das Geld direkt bei der EZB liegt – was für mehr Sicherheit sorgen kann. Ich bin mir jedoch nicht sicher, ob der zusätzliche Aufwand und die Komplexität die potenziellen Vorteile tatsächlich überwiegen.

Da der digitale Euro ein gesetzliches Zahlungsmittel werden soll, stellt sich auch die Frage, wie schnell und flächendeckend er bei Banken, Zahlungsdienstleistern und anderen Systemen implementiert werden kann. Ich persönlich glaube, dass es aufgrund des Umfangs und der technischen sowie organisatorischen Komplexität noch viele Jahre dauern wird.

Noch ist keine endgültige Entscheidung gefallen – voraussichtlich frühestens Ende 2025. Aber wenn der digitale Euro kommt, solltest du wissen, wie er funktioniert und was er für deinen Alltag bedeuten könnte.

Einige offizielle Informationen findest du hier: Der digitale Euro (D€)