Hast du dich schon einmal gefragt, warum die Zinsen auf deinem Sparkonto so niedrig sind oder warum gleichzeitig die Raten für deinen Kredit so hoch sind? Sind es die bösen Banken, die Geld verdienen wollen, oder steckt etwas dahinter, das du vielleicht noch gar nicht kennst?

In diesem Artikel geht es um die wichtigsten Leitzinsen der EZB und wie sie sich auf deine Finanzen, dein Sparbuch und deine Finanzierung auswirken. Aber nicht jede Zinsänderung der EZB wirkt sich direkt auf deine Finanzen aus und es gibt noch andere Zinssätze, die du in diesem Zusammenhang kennen solltest.

Die wichtigsten Zinsen der EZB: Kurz erklärt

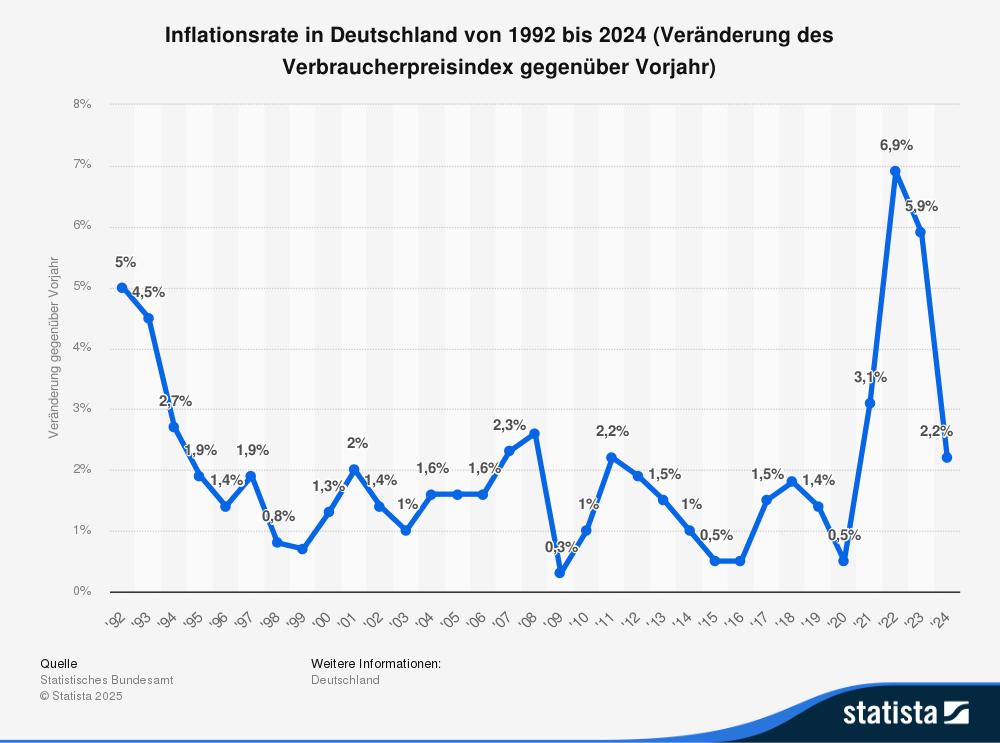

Die Europäische Zentralbank (EZB) steuert die Geldpolitik im Euroraum und beeinflusst mit ihren Zinssätzen maßgeblich die wirtschaftliche Entwicklung. Ihr wichtigstes Ziel ist die Preisstabilität, also eine möglichst niedrige und stabile Inflation.

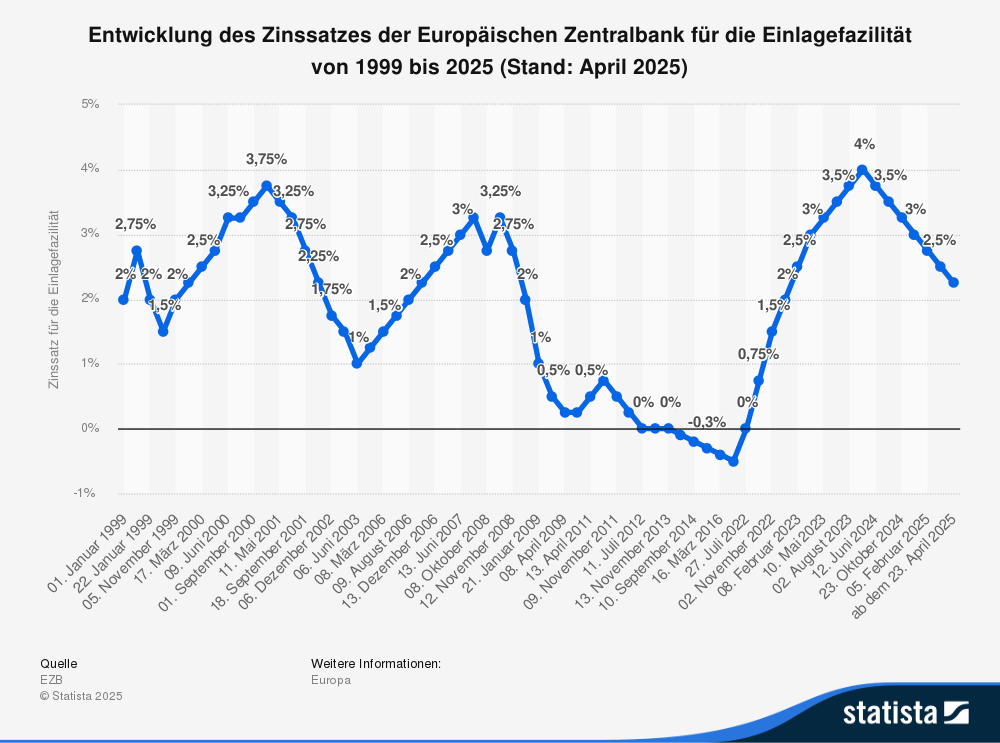

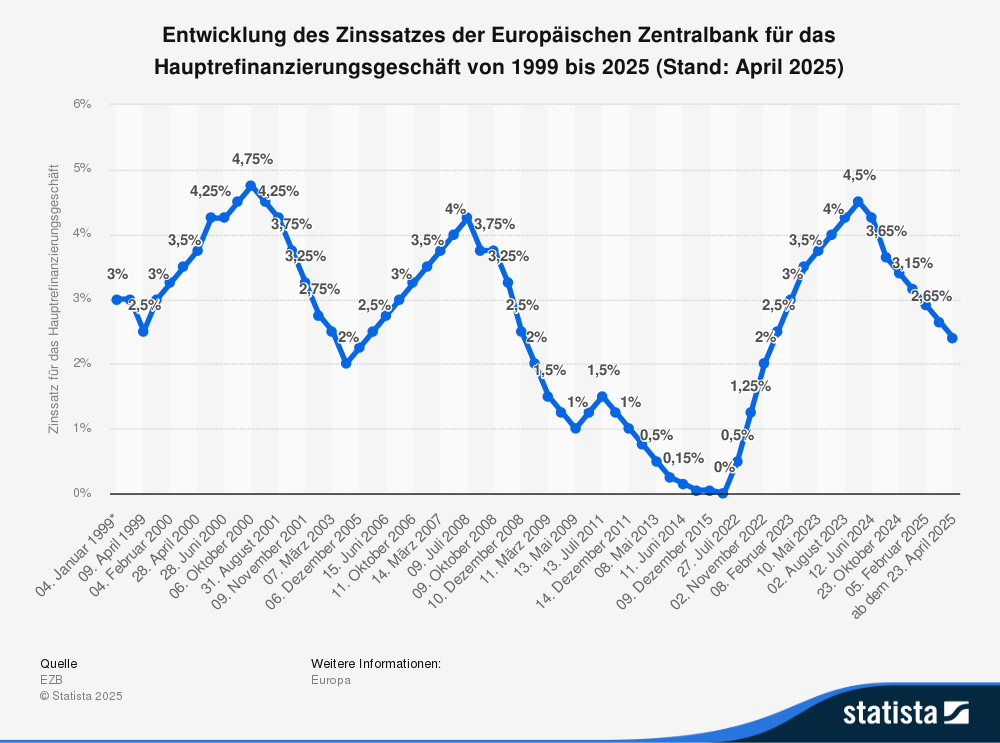

Die EZB hat drei Hauptzinsen, die wichtig für dich sein können. Die Zinssätze sind Stand April 2025:

- Der Einlagensatz – Deposit Facility Rate (aktuell 2,25 %): Das ist der Zinssatz, zu dem Banken Geld bei der EZB parken können. Je niedriger dieser Zinssatz ist, desto geringer ist der Anreiz für die Banken, hohe Zinsen weiterzugeben. Die Sparzinsen hängen stark vom Einlagenzins ab.

- Der Hauptrefinanzierungssatz – Main Refinancing Rate (aktuell 2,40 %): Das ist der Zinssatz, zu dem sich Banken kurzfristig Geld bei der EZB leihen können. Kreditzinsen für Konsumenten und Unternehmen orientieren sich oft an diesem Zinssatz.

- Die Spitzenrefinanzierungsfazilität (aktuell 2,65 %): Das ist der Zinssatz, zu dem sich Banken über Nacht Geld von der EZB leihen können, wenn sie es dringend brauchen. Dieser Satz ist normalerweise der höchste der drei und hat am wenigsten Einfluss auf dich.

Wenn die EZB diese Zinsen ändert, wirkt sich das darauf aus, wie viel Zinsen du für Kredite zahlen musst und wie viel Zinsen du auf dein Erspartes bekommst.

Fest oder flexibel: Welcher Zinssatz wird verwendet? Und warum sinken die Kreditzinsen trotz Leitzinssenkung nicht?

Wenn du einen Kredit aufnimmst, hast du meistens die Wahl zwischen einem festverzinslichen und einem variabel verzinslichen Zinssatz.

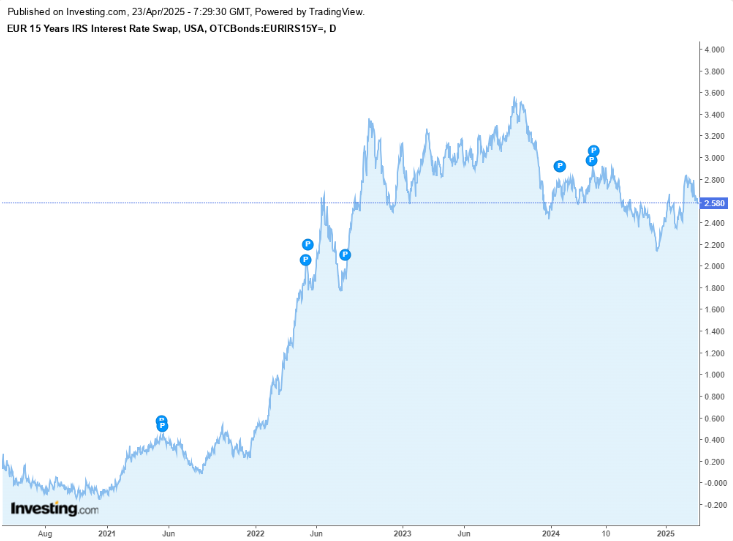

- Festverzinslich: Hier bleibt der Zinssatz über die gesamte Laufzeit gleich. Die Basis für den Zinssatz ist jedoch nicht direkt der Leitzins der EZB, sondern der Referenzwert orientiert sich oft am SWAP-Satz. Der SWAP-Satz ist der faire Festzinssatz, den Banken im Tausch mit anderen Finanzinstituten gegen einen variablen Zinssatz – je nach Laufzeit – akzeptieren würden.

Das ist auch der Grund, warum die EZB zwar die Leitzinsen senkt, die Kreditfinanzierungen für Festzinskredite derzeit aber noch hoch sind. Die Erwartung der Banken und Finanzmärkte (getrieben durch Inflationsängste) ist, dass die Zinsen hoch bleiben.

- Variabel verzinslich: Hier kann sich der Zinssatz im Laufe der Zeit ändern, je nachdem, wie sich die Marktzinsen entwickeln. Das heißt, auch hier ist die Basis nicht direkt der Leitzins der EZB, sondern ein kurzfristiger Geldmarktzins (z.B: EURIBOR – https://www.euribor-rates.eu/), zu dem sich Banken innerhalb der Eurozone untereinander Geld leihen. Es gibt ihn in verschiedenen Laufzeiten (z.B. 1 Monat, 3 Monate, 6 Monate). Er wird täglich veröffentlicht und dient häufig als Grundlage für variable Kreditzinsen. Dieser liegt aufgrund der sehr kurzen Laufzeiten näher am EZB-Leitzins.

Bei variabler Verzinsung macht sich eine EZB-Zinsänderung daher relativ schnell in den nächsten Wochen/Monaten bemerkbar.

Was bedeutet das für dich beim Sparen?

Wie bei der Erläuterung des Einlagenzinssatzes haben die Leitzinsen der EZB einen direkten Einfluss auf die Höhe der Zinsen, die du für deine Ersparnisse bekommst.

- Niedrigere EZB-Zinsen: Wenn die EZB die Leitzinsen senkt, haben die Banken weniger Anreiz, Geld bei der Zentralbank zu parken. Dies führt häufig dazu, dass auch die Zinsen auf Sparkonten sinken, da die Banken selbst weniger Zinsen für ihr bei der EZB geparktes Geld erhalten.

- Höhere EZB-Zinsen: Wenn die EZB die Leitzinsen erhöht, können die Banken für ihre Einlagen bei der EZB höhere Zinsen erhalten. Dies kann dazu führen, dass die Banken auch die Zinsen auf Sparkonten erhöhen, um mehr Einlagen anzuziehen.

Es ist jedoch wichtig zu wissen, dass die Banken nicht immer sofort und in gleichem Maße auf Änderungen der EZB-Leitzinsen reagieren. Faktoren wie der Wettbewerb zwischen den Banken und ihr eigener Geldbedarf spielen bei der Festlegung der Sparzinsen ebenfalls eine Rolle.

Wie hängen Zinsen und Anleihen zusammen?

Anleihen sind im Grunde Schuldscheine. Wenn du eine Anleihe kaufst, leihst du jemandem Geld (z.B. einem Staat oder einem Unternehmen) und bekommst dafür Zinsen. Die Höhe dieser Zinsen wird auch von den allgemeinen Zinsentwicklungen beeinflusst, also auch von den EZB-Leitzinsen.

Wenn die EZB die Leitzinsen senkt, sinken oft auch die Zinsen für neu ausgegebene Anleihen. Bestehende Anleihen mit höheren Zinsen können dann an Wert gewinnen, da sie attraktiver werden. Umgekehrt können bei steigenden Leitzinsen die Zinsen für neue Anleihen steigen und ältere Anleihen mit niedrigeren Zinsen an Wert verlieren.

Was bedeutet das für dich, wenn du eine Finanzierung hast oder aufnehmen willst?

Die EZB-Leitzinsen beeinflussen direkt, wie viel Zinsen du für deinen Immobilienkredit, dein Autokredit oder andere Kredite zahlen musst. Wenn die EZB die Zinsen senkt, können deine Kreditraten sinken, besonders wenn du einen variabel verzinslichen Kredit hast. Wenn die EZB die Zinsen erhöht, können deine Raten steigen.

Die EZB-Leitzinsen sind also ein wichtiges Werkzeug, um die Wirtschaft im Euroraum zu steuern. Indem du verstehst, wie sie funktionieren, kannst du besser einschätzen, wie sich das auf deine Finanzen auswirken kann – sowohl beim Sparen als auch beim Aufnehmen von Krediten.