Wenn du das Gefühl hast, dass Bankgebühren in den letzten Jahren ständig gestiegen sind, dann bildest du dir das nicht ein. Große Banken wie die Postbank haben 2024 ihre Girogebühren erhöht, die Commerzbank hat im selben Jahr zusätzliche Entgelte eingeführt, und viele Sparkassen und Volksbanken haben zwischen 2023 und 2025 teils dreimal hintereinander Gebühren angepasst – von Kontoführung über Bargeld bis hin zu Kartenentgelten.

Offiziell heißt es oft: „gestiegene Kosten“. Gleichzeitig haben Banken durch die höheren Zinsen so gut verdient wie seit Jahren nicht mehr. Das wirkt widersprüchlich – bis man sieht, was ab 2026 tatsächlich auf die Branche zukommt.

Denn 2026 wird für Banken teurer. Und damit auch für dich. Banken haben dabei nicht viel Spielraum. Der Druck kommt aus drei Richtungen: von der EU, den Staaten und der Einlagensicherung.

EU-Bankenabgabe & Abwicklungsfonds: Der 80-Milliarden-Topf, den du indirekt mitzahlst

Die EU betreibt den Single Resolution Fund (SRF) – einen Abwicklungsfonds, der einspringen soll, wenn Banken in Schieflage geraten. Dieser Fonds wurde bis Ende 2024 auf etwa 80 Milliarden Euro aufgebaut. Finanziert wurde er ausschließlich durch Bankenbeiträge – kein EU-Steuerzahler, kein Staat, keine Extramittel.

Zwar gilt der Fonds für 2025 als „voll“, aber das bedeutet nicht, dass die Banken entlastet sind. Immer wenn:

- eine Bank abgewickelt wird

- gedeckte Einlagen wachsen

- neue Regulierungen greifen

… müssen Banken den Fonds erneut auffüllen. Und genau das passiert ab 2026 verstärkt: Die Bankenunion umfasst mehr Institute, der Risikoaufschlag steigt und neue Reformen fordern zusätzliche Mittel.

Und das führt direkt zur nächsten Kostenebene – den nationalen Bankenabgaben, die ganz andere Ziele haben und noch direkter zu Gebührenerhöhungen führen.

Nationale Bankenabgaben: Wenn der Staat bei den Banken kassiert

Während die EU-Abgabe zur Stabilisierung gedacht ist, geht die nationale Bankenabgabe schlicht ins Staatsbudget. Viele Staaten kämpfen mit hohen Defiziten, steigenden Zinsen auf ihre Anleihen und Rückkehr der EU-Stabilitätsregeln – also suchen sie neue Einnahmequellen. Banken sind ein leichtes Ziel, denn sie haben ja bekanntlich in den letzten Jahren sehr gut verdient. Länder wie Österreich, Belgien, die Niederlande, Italien, Litauen, Spanien, Tschechien und Slowenien erheben eine Bankenabgabe, mit der sie zusätzliche Millionen von den Banken einnehmen.

Österreich ist dafür das deutlichste Beispiel. Dort hat die Regierung 2024 beschlossen, die Bankenabgabe ab 2025 massiv zu erhöhen:

- bisher rund 150 Millionen Euro pro Jahr

- künftig geplant 500 Millionen Euro in 2025 und 2026

- danach immer noch etwa 200 Millionen Euro jährlich

Wichtig: Diese 500 Millionen sind eine Budgetschätzung – keine fixe Pauschale. Jede Bank zahlt unterschiedlich viel, abhängig von: Bilanzsumme, Verbindlichkeiten, risikogewichteten Aktiva und Geschäftsmodell. Der Gewinn spielt dabei keine Rolle. Eine Bank kann Verlust machen und muss trotzdem hohe Bankenabgaben zahlen.

Und diese Gelder fließen nicht in die Einlagensicherung oder in Rettungstöpfe. Sie stopfen einfach nur Budgetlöcher.

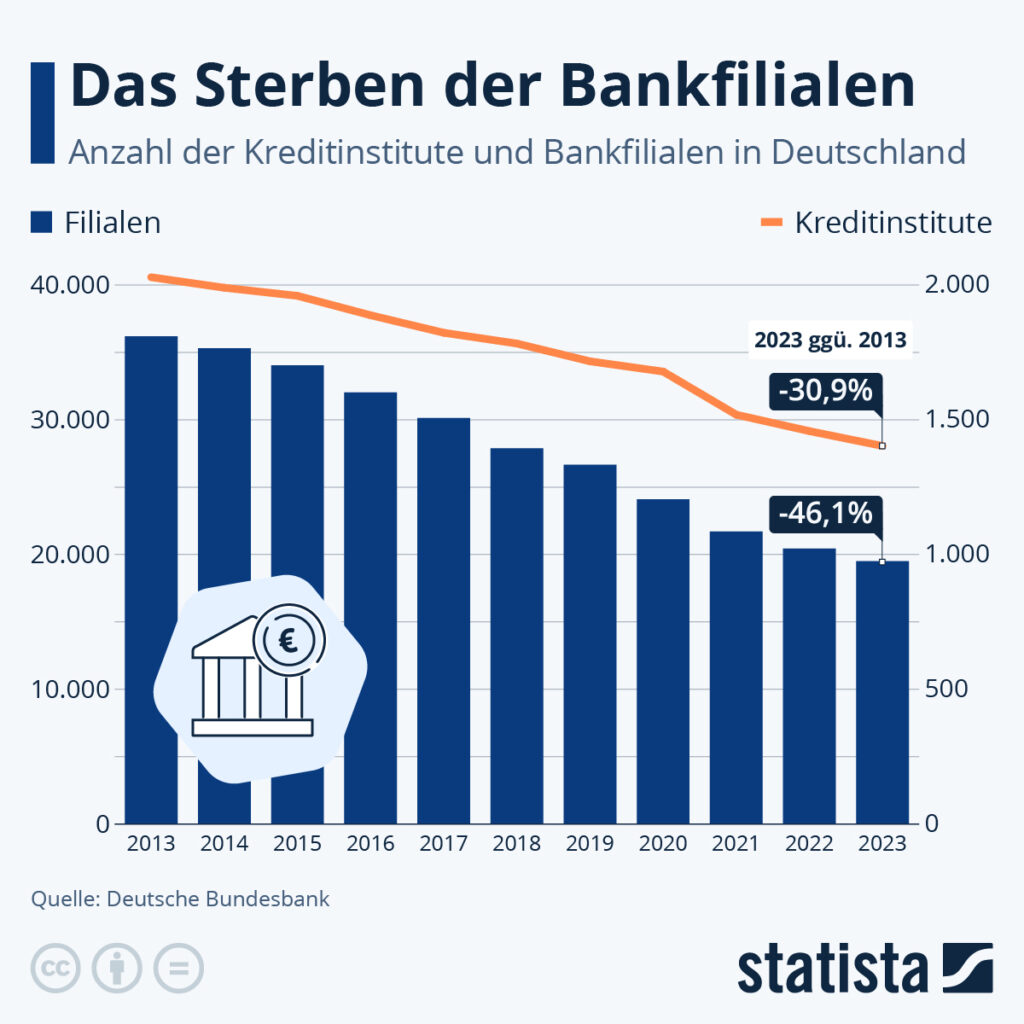

Filialbanken spüren diese Belastungen am stärksten. Sie haben:

- hohe Personalkosten

- Filialnetze

- Bargeldlogistik

- teure Compliance

- mehr Risikokreditgeschäft

Und während Direktbanken digital skalieren, muss eine Filialbank real jeden Euro umdrehen. Genau deshalb schließen Jahr für Jahr hunderte Bankfilialen – sie lohnen sich bei diesen Kostenstrukturen einfach nicht mehr.

Auf die Banken wirken jedoch nicht nur EU-Fonds und nationale Abgaben. Auch das Sicherheitssystem selbst wird teurer, was wiederum vor allem die großen Institute betrifft.

Einlagensicherung & CMDI: Mehr Sicherheit kostet – und die Branche trägt es

Die Einlagensicherung ist das, womit Banken gerne werben: „100.000 Euro pro Kunde sind sicher.“ Das stimmt – aber die Mechanik dahinter ist weniger beruhigend.

Der Einlagensicherungsfonds eines Landes muss gesetzlich nur 0,8 % der gedeckten Einlagen halten. Steigen die Einlagen, wird nur die Differenz nachgefüllt. Das ist eine extrem niedrige Quote – sie reicht für den Ausfall kleiner Banken, aber nicht für mehrere mittelgroße oder eine große Bank.

Ich habe dazu einen eigenen Artikel geschrieben – die tatsächlichen Bestände der Einlagensicherungsfonds sind erschreckend niedrig im Verhältnis zu den Einlagen.

Die neue CMDI-Reform (2025 beschlossen) ändert die Aufgabe der Einlagensicherung massiv:

- sie muss schneller eingreifen

- sie soll öfter eingesetzt werden

- sie darf Banken bereits vor der Pleite stabilisieren

- auch kleinere Banken werden einbezogen

- sie wird Teil der „Abwicklungsfinanzierung“

Wichtig: Die Quote von 0,8 % bleibt bestehen. Aber: Weil der Fonds künftig häufiger benutzt wird, muss er viel schneller wieder aufgefüllt werden. Das bedeutet real höhere Beiträge, selbst wenn die Prozentquote gleich bleibt.

Die Einlagensicherung wird nicht formal „größer“, aber faktisch teurer, weil sie viel öfter gebraucht wird.

Und da diese Fonds branchenfinanziert sind, zahlen am Ende wieder die Banken. Und du. Damit ist alles vorbereitet für den Kern des Problems: Den Systemkonflikt, der dafür sorgt, dass am Ende du als Kunde die Rechnung trägst.

Der Systemkonflikt: Wer die Kosten für Finanzstabilität wirklich trägt

Nach außen wirkt es so, als würden Staaten und EU endlich die Banken belasten. Politisch ist das eine einfache Botschaft: „Die Banken sollen zahlen.“ Das klingt gut – und ist für Wähler angenehm.

Die Realität ist aber deutlich einfacher: Banken sind nur der Durchlauferhitzer.

Wenn Banken gleichzeitig…

- höhere EU-Beiträge zahlen,

- nationale Abgaben tragen,

- und zusätzlich die Einlagensicherung finanzieren,

… dann bleibt ihnen nur genau eine Möglichkeit:

Sie geben die Kosten weiter.

Mehr Kontoführungsgebühren, teurere Karten, schlechtere Zinsen, höhere Kreditmargen, mehr Zusatzentgelte für bestimmte Überweisungen – das ist kein „böses Geschäftsmodell“. Das ist eine mathematische Notwendigkeit.

Und genau deshalb ist dieses Thema politisch so bequem: Die Regierung kann behaupten, Bürger zahlen keine neuen Steuern – aber in Wahrheit zahlst du über die Abrechnung deiner Bank. Nicht als Steuer, sondern als Gebühr.

Fazit: Wie du 2026 trotzdem weniger zahlst

Diese ganzen Sicherungssysteme sind per se nicht schlecht und wir können nur hoffen, dass sie eine Bankenpleite verhindern können. Leider fallen bei solchen Fonds und Mechanismen auch immer Verwaltungskosten an. Wir können nur hoffen, dass sie zumindest in Krisenzeiten Schlimmeres verhindern können.

Auch wenn du die politischen Entscheidungen nicht ändern kannst – du kannst verhindern, dass du unnötig viel zahlst.

Vergleiche deine Bankgebühren regelmäßig. Prüfe ruhig ein Zweitkonto bei einer digitalen Bank oder einer Direktbank. Viele Banken im EU-Ausland bieten dieselbe Einlagensicherung, aber deutlich günstigere Konditionen.

Es gibt viele kostenlose Konten – aber du solltest verstehen, wie diese Geschäftsmodelle funktionieren. Sie verdienen meist woanders:

- Interchange-Gebühren bei Kartenzahlungen

- ETFs, Sparpläne, Trading (Cross-Selling – musst du nicht nutzen)

- Konsumkredite

- Premium-Kontomodelle

- Versicherungen & Zusatzangebote

Das ist völlig legitim. Und du kannst es sogar zu deinem Vorteil nutzen: Viele Neobroker geben dir heute den EZB-Einlagenzins direkt weiter – deutlich mehr als klassische Filialbanken.

2026 wird ein Jahr der Gebührenanpassungen. Also: Wenn du von deiner Bank eine E-Mail bekommst, lösche sie nicht ungelesen. Es könnten die neuen Gebühren sein – und mit den steigenden EU-Lasten, den nationalen Abgaben und dem neuen CMDI-System werden die Gebühren kaum sinken.