Die größten Finanzfehler, die dich tausende Euro kosten

Geldprobleme sind oft nicht die Folge eines plötzlichen Schicksalsschlages, sondern entstehen durch immer wiederkehrende Fehler im Umgang mit den Finanzen. Kleine Fehlentscheidungen summieren sich über die Jahre und können dich hundertausende von Euro kosten. Hier sind einige der größten finanziellen Fehler, die du unbedingt vermeiden solltest. Gleichzeitig möchte ich dir in diesem Artikel meine persönliche Strategie verraten, wie ich mit den einzelnen Themen umgehe und wo ich versuche, Geld zu sparen.

Nicht über Gehaltserhöhungen verhandeln

Viele Menschen nehmen ihr Gehalt als gegeben hin. Doch wer nie verhandelt, verliert im Laufe seines Berufslebens potenziell sechsstellige Summen.

Verdienst du im Alter von 25 Jahren 2700€ netto, so hast du in diesem Zeitraum bis zu deinem 65. Lebensjahr stolze 2 Millionen € erwirtschaftet (leider sind das nur die Einnahmen, die Ausgaben sind nicht berücksichtigt). In diesem Beispiel wird davon ausgegangen, dass sich dein Gehalt durch automatische Gehaltsanpassungen (Tariferhöhungen, Stufenmodelle etc.) jährlich um eine Inflationsrate von 2% erhöht.

Diese Erhöhung hat aber auch der Kollege neben dir verdient, der jeden Tag pünktlich nach Hause geht und keine Deadline einhält. Wenn du deine Leistung sichtbar machst und dementsprechend auch ab und zu Gehaltserhöhungen einforderst oder dich so engagierst, dass sie dir von deinen Vorgesetzten automatisch zugestanden werden, kannst du schon mit einer geringen zusätzlichen Erhöhung von 1% pro Jahr bis zu deinem 65. Lebensjahr fast 500.000 € mehr verdienen! Eine halbe Million Euro mehr bei gleicher Leistung!

Fehlende Budgetplanung und Impulskäufe

Wer nicht weiß, wohin sein Geld fließt, verliert schnell die Kontrolle. Eine weitere Falle sind daher Impulskäufe. Studien zeigen, dass Menschen durchschnittlich bis zu 200 Euro im Monat für ungeplante Anschaffungen ausgeben – das sind 2.400 Euro im Jahr.

Eine einfache Regel wie „50/30/20“ kann dir dabei helfen: 50 Prozent für Fixkosten, 30 Prozent für persönliche Ausgaben und 20 Prozent zum Sparen und Investieren.

Ein einfacher Trick: Warte eine Weile, bevor du etwas kaufst. Ich zum Beispiel bin relativ bequem geworden und bestelle viel online, aber ich habe mir angewöhnt, nicht sofort zu bestellen, sondern die Ware ein paar Tage im Warenkorb liegen zu lassen. Sehr oft vergesse ich es dann und merke erst beim nächsten Einkauf, dass ich etwas kaufen wollte.

Geld auf dem Girokonto parken

Geld auf dem Girokonto oder unter der Matratze zu horten, ist ein Fehler. Durch die Inflation verliert es jedes Jahr an Wert. Beispiel: Bei einer Inflationsrate von 3% ist dein heutiges Geld ohne Zinsen in 10 Jahren nur noch ca. 73% wert.

Wenn du aber für eine größere Anschaffung sparst, ist es durchaus sinnvoll, hier eine Anlageform zu wählen, die zumindest in etwa die Inflation ausgleicht. Passe dabei die Anlagemöglichkeit an deine finanziellen Ziele an. Planst du in einem Jahr eine Immobilie zu kaufen, vermeide risikoreiche Anlageformen.

Einige Beispiele (Tabelle erstellt im April 2025) habe ich in der Tabelle zusammengefasst. Auf andere Anlageformen wie Aktien, Kryptowährungen etc. habe ich bewusst verzichtet, da es hier nur um die kurz- und mittelfristige Geldanlage und nicht um die langfristige Vermögensanlage geht.

| Anlageform | Erwartete Rendite | Risiko | Anlagehorizont |

|---|---|---|---|

| Tagesgeldkonto | 1,75 – 2,5 % | sehr gering | kurzfristig (sofort verfügbar) |

| Festgeld | 2,5 – 2,75 % | gering | 3 Monate – 10 Jahre |

| Sparbuch | 1 – 2 % | sehr gering | kurz- bis mittelfristig |

| Anleihen (Staatsanleihen) | 2 – 4 % | gering bis mittel | 3 Monate – viele Jahre |

| Unternehmensanleihen | 2 – 6 % | mittel bis hoch | 3 Monate – viele Jahre |

Ich persönlich bin absolut kein Freund von zeitlich gebundenen Geldanlagen und habe einen Teil meines Geldes in Tagesgeld und bei Neo-Brokern, da diese sehr lukrative Zinsen (derzeit 2,5%) auf Geldeinlagen bieten. Innerhalb von 2-3 Tagen ist dieses Geld wieder auf meinem normalen Girokonto zur weiteren Verwendung.

Kein Notgroschen – Ein teurer Luxus

Eigentlich sollte dies eine Selbstverständlichkeit sein, ist es aber leider in vielen Fällen nicht. Viele Menschen leben von Lohn zu Lohn, ohne ein finanzielles Polster. Das kann riskant sein. Es empfiehlt sich, mindestens drei bis sechs Monatsgehälter als Notgroschen auf einem leicht zugänglichen Konto zu haben. Fehlt dieses Polster, kann eine plötzliche Autoreparatur oder ein unerwarteter Arbeitsplatzverlust dazu führen, dass man sich verschulden oder Ersparnisse mit hohen Verlusten auflösen muss.

Gerade in wirtschaftlich unsicheren Zeiten darf man sich nicht zu sicher fühlen.

Ein Beispiel: Eine kaputte Waschmaschine kostet dich 500 Euro. Wenn du keinen Notgroschen hast, musst du sie finanzieren. Und jetzt kommt der Hammer: Auch, oder gerade weil monatliche Raten von nur 10€ über viele Jahre angeboten werden, zahlst du in der Summe teilweise 13-20% Zinsen, pro Jahr! Am Ende hast du für eine 500€ Waschmaschine plötzlich 800€ bezahlt.

Schulden machen für Konsumgüter

Das bringt uns gleich zum nächsten Punkt: Verbraucherkredite. Der neue Fernseher auf Raten? Die Urlaubsreise aus dem Dispo finanziert? Solche Entscheidungen können langfristig teuer werden. Ein Dispokredit kann bis zu 12 % Zinsen pro Jahr kosten. Ein über den Dispo finanzierter Urlaub für 2.000 Euro kostet dich nach einem Jahr 2.240 Euro! Noch teurer sind Kreditkartenschulden mit Zinssätzen von oft über 16 Prozent.

Darüber hinaus kann eine hohe Anzahl von Finanzierungen deine Kreditwürdigkeit deutlich verschlechtern, was spätere größere Anschaffungen wie ein Auto oder eine Immobilie erschweren kann.

Eine einfache Regel: Konsumgüter nur kaufen, wenn man das Geld dafür hat. Ich persönlich habe noch nie einen Konsumkredit in Anspruch genommen und kaufe nur, was ich mir wirklich leisten kann.

Keine Altersvorsorge – Dein Zukunfts-Ich wird es bereuen

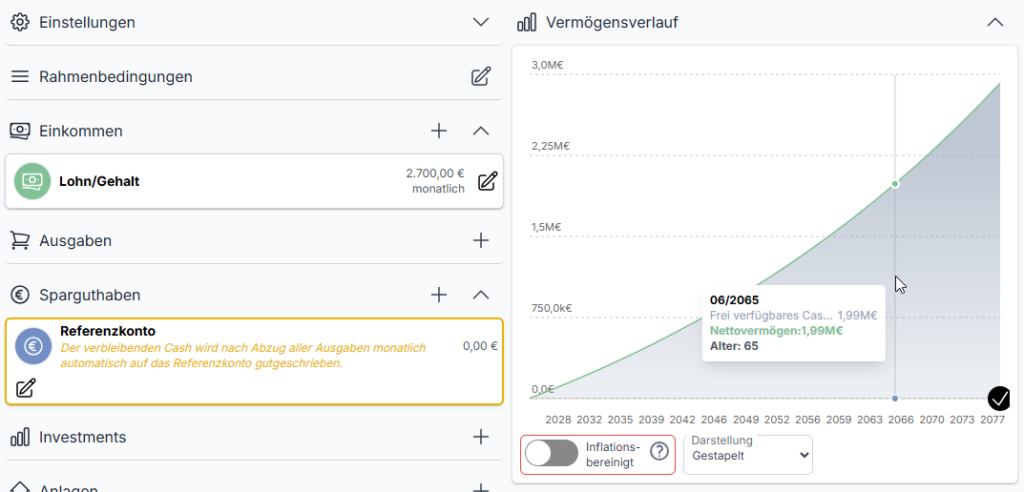

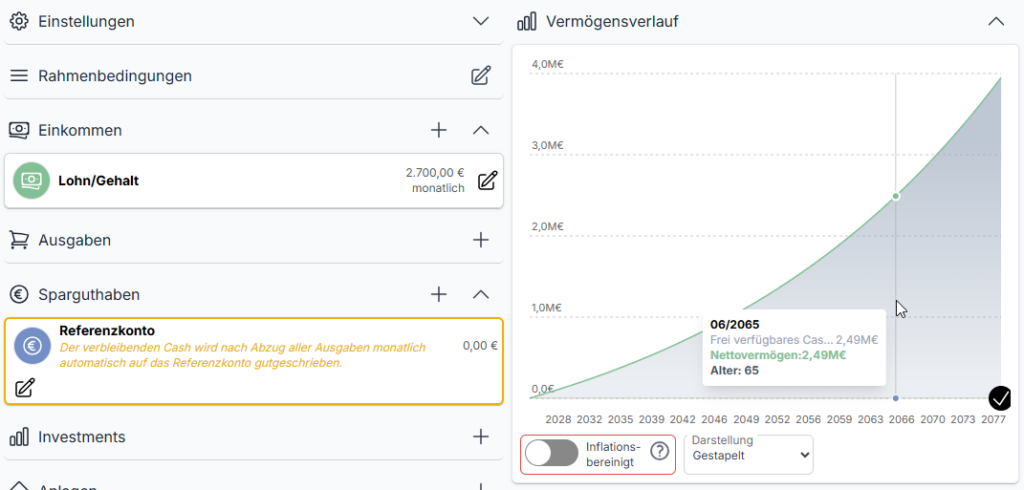

Junge Menschen schieben das Thema Altersvorsorge oft auf die lange Bank. Wer im Alter von 25 Jahren monatlich 100 Euro in einen ETF-Sparplan mit einer durchschnittlichen Rendite von 7 Prozent investiert, hat im Alter von 65 Jahren rund 254.000 Euro angespart. Bereinigt um die Inflation (also den realen Wert des Vermögens zu diesem Zeitpunkt) sind es immer noch 115.000 Euro.

Wenn du bis zum 40. Lebensjahr wartest, erhältst du nur 81.000 Euro (inflationsbereinigt ca. 49.000 €). Der Zinseszinseffekt macht den Unterschied! Beginne so früh wie möglich mit deiner Altersvorsorge, sonst ist es irgendwann einfach zu spät.

Mit über 115.000€ inflationsbereinigt hast du definitiv die Möglichkeit, bei Renteneintritt einige große finanzielle Brocken wie eine neue Heizung, ein neues Auto oder andere veraltete Dinge in deinem Leben zu modernisieren, um sorgenfrei in den Ruhestand zu starten, ohne Angst haben zu müssen, dir bestimmte Dinge nicht mehr leisten zu können.

Ich persönlich habe mit meinem ersten Gehalt begonnen, parallel ein Portfolio aufzubauen, denn damit kann man nicht früh genug anfangen.

Falsche oder fehlende Versicherungen

Viele Menschen haben entweder zu viele oder die falschen Versicherungen. Eine Handyversicherung für 10 Euro im Monat mag sinnvoll erscheinen, aber nach zwei Jahren hat man 240 Euro bezahlt – oft mehr als das Gerät noch wert ist. Wichtiger sind existenzielle Versicherungen wie eine Berufsunfähigkeitsversicherung, wenn du einen gefährdeten Beruf ausübst, oder eine Haftpflichtversicherung. Ein Fehler in diesem Bereich kann dich im schlimmsten Fall in eine finanzielle Katastrophe stürzen.

Ähnlich verhält es sich mit anderen unnötigen Versicherungen wie Reisegepäckversicherungen, Reiserücktrittsversicherungen oder Garantieverlängerungen für Elektrogeräte. Diese Policen sind oft teuer und bieten im Schadensfall nur einen begrenzten Nutzen. Eine Kreditkarte, die ohnehin meist vorhanden ist, deckt viele Risiken bereits ab. Eine Kreditkarte mit erweitertem Reiseschutz kostet zwischen 60 und 70 Euro pro Jahr. Eine zusätzlich abgeschlossene Versicherung kostet oft 150 € pro Urlaub.

Ich gehe sogar noch einen Schritt weiter und vermeide alle nicht unbedingt notwendigen Versicherungen. Das erspart mir im Vergleich zu anderen, die mehrere hundert Euro im Monat für Versicherungen zahlen, unterm Strich sogar einen vierstelligen Betrag im Jahr, den ich anlege und im Ernstfall einsetzen kann.

Teure Hobbys und unbedachte Abonnements

Viele unterschätzen, wie viel Geld sie für Hobbys oder Abonnements ausgeben. Fitnessstudio (50 Euro), Netflix (14 Euro), Spotify (11 Euro), Zeitschriftenabonnement (7 Euro) und noch ein paar andere kommen schnell auf 100 Euro im Monat – das sind 1200 Euro im Jahr!

Wenn du die Hälfte davon sparst, weil du sie vielleicht gar nicht oder nur wenig brauchst, und in einen ETF-Sparplan investierst, könntest du bei einer Rendite von 7 Prozent nach 20 Jahren über 25.500 Euro haben. Ein Blick auf deine Abonnements und Hobbyausgaben kann also wahre Wunder für dein Finanzkonto bewirken.

Sei ruhig ein bisschen kleinlich und überprüfe alle paar Monate deine Ausgaben und versuche, deine vergangenen Transaktionen auf mögliche Einsparpotenziale hin zu analysieren.

Treue zu Energie- und Mobilfunkanbietern

Viele Menschen bleiben jahrelang beim gleichen Strom-, Gas- oder Mobilfunkanbieter, obwohl Neukunden günstigere Tarife erhalten. Ein regelmäßiger Wechsel kann mehrere hundert Euro pro Jahr sparen.

Ein durchschnittlicher 4-Personen-Haushalt zahlt ca. 1.500 € pro Jahr für Strom. Ein Wechsel zu einem günstigeren Anbieter mit einem um 5 Cent niedrigeren kWh-Preis kann 200-300 € einsparen, ohne auf Leistung verzichten zu müssen. Das sind rund 20% Ersparnis!

Noch drastischer sind die prozentualen Unterschiede bei den Mobilfunktarifen: Während Bestandskunden oft 30 bis 40 Euro pro Monat zahlen, erhalten Neukunden vergleichbare Tarife für 10 bis 20 Euro pro Monat.

Hier mache ich es wie bei den Versicherungen, einmal im Jahr setze ich mich hin und versuche, die Ausgaben in diesem Bereich zu optimieren.

Fazit

Finanzielle Fehler kosten dich oft Tausende von Euro, ohne dass du es merkst – und das jedes Jahr. Mit ein paar Stunden Aufwand pro Jahr und der Beachtung der oben genannten Punkte kannst du diesen Verlust vermeiden und bist finanziell wesentlich robuster und freier.

Es geht aber auch nicht darum, sofort alles perfekt zu machen und alles radikal zu ändern. Mit etwas gesundem Menschenverstand, Logik und wenig Verzicht solltest du alle finanziellen Fehler vermeiden können. Viele kleine Entscheidungen und Optimierungen haben große Auswirkungen auf deine Zukunft und können dir, wenn du dir frühzeitig Gedanken über deine Finanzen machst, das Leben im Alter deutlich erleichtern.

Du entscheidest, wie du mit deinem Geld umgehst und was du damit machst. Und du wirst erstaunt sein, wie viel Potenzial in diesen Entscheidungen steckt.