EXTREME Verluste bei Gold & Silber sind kein Zufall – warum das immer wieder passiert

Explodiert ein Preis bei Aktien oder zuletzte bei Silber und Gold plötzlich, passiert fast immer dasselbe. Die Schlagzeilen sprechen von neuen Innovationen oder, im Falle von Silber und Gold, von Knappheit, Angst vor Geldentwertung und „jetzt geht es los“. Besonders bei Silber, Gold oder bestimmten Aktien hört man dann schnell Sätze wie: „Es gibt nicht mehr genug. Das Fiat-Geld kollabiert. Alle flüchten in Sachwerte.“ Und weil Länder wie Russland, Indien und China alle Lager leer kaufen, sollte man sich schnell noch ein paar Unzen sichern.

Gerade bei Gold und Silber haben viele zuletzt einen massiven Denkfehler gemacht: Sie sehen lange Schlangen vor Edelmetallhändlern, hören von „explodierender Nachfrage“ und schließen daraus, dass der Markt zwangsläufig knapp sein muss – und der Preis eigentlich nur steigen kann.

Dasselbe Muster gibt es an der Börse immer wieder: Medien berichten, „alle kaufen diese eine Aktie“, überall wird darüber gesprochen, und genau daraus entsteht das Gefühl, man müsse jetzt aufspringen, bevor es zu spät ist.

Der entscheidende Irrtum dabei: Sichtbare Nachfrage und mediale Aufmerksamkeit haben nur sehr begrenzt etwas mit der tatsächlichen Preisbildung zu tun. Der Preis entsteht nicht dort, wo Menschen Schlange stehen oder Schlagzeilen gemacht werden, sondern in ganz anderen Marktmechanismen.

Viele blenden aus, wie Preise real gebildet werden – und was den Markt wirklich bewegt. Und genau deshalb überraschen Crashs immer wieder so viele.

Ob Aktien, Öl, Gold oder Silber: Der Mechanismus dahinter ist im Kern immer derselbe. In diesem Artikel erkläre ich, wie diese Preisbildung tatsächlich funktioniert – damit du solche Einbrüche künftig besser verstehst, große Verluste vermeidest und sie im Idealfall sogar für dich nutzen kannst.

Warum der Silber-Crash ein perfektes Beispiel ist

Der Preis steigt in kurzer Zeit stark an, fällt dann ebenso brutal wieder zurück und viele Anleger bleiben ratlos zurück. Am Ende liefern die Medien immer irgendeine Erklärung, warum es zu einem Crash gekommen ist: angeblich war der Markt „überhitzt“, der Preis zuvor „zu stark gestiegen“ – oder im konkreten Fall, weil Donald Trump einen neuen FED-Chef nominiert hat.

Das sind jedoch keine Ursachen, sondern nachträgliche Beschreibungen von Ereignissen, die zufällig am selben Tag stattgefunden haben und als Auslöser vermutet werden.

Warum ein Crash entsteht – und vor allem, warum er so plötzlich und extrem ausfällt – hat in Wahrheit einen ganz anderen Grund. Und der hat nichts mit Panikmache oder Verschwörungstheorien zu tun.

Das eigentliche Problem ist, dass die reale Preisbildung nicht dort stattfindet, wo die meisten sie vermuten.

Der Silberpreis – genauso wie der Preis der wichtigsten Rohstoffe – entsteht nicht dort, wo Münzen verkauft oder Barren ausgeliefert werden. Der Preis entsteht heute über sogenannte Terminmärkte. Für Gold, Silber und andere Edelmetalle ist das vor allem die COMEX.

Diese Börse gehört zur CME Group, an der nicht nur Edelmetalle, sondern auch Öl, Gas, Energie sowie zahlreiche Agrarrohstoffe gehandelt werden – fast ausschließlich in Form von Derivaten.

Entscheidend ist dabei: Hier wird nicht physische Ware bewegt, sondern Preisrisiko. Und genau dort entsteht der Preis, der später überall sonst übernommen wird. Ein ganz wichtiger Punkt, den viele Anleger nicht verstehen oder nicht wahrhaben wollen: Der physische Markt folgt dem Preis, nicht umgekehrt.

Preisbildung passiert heute am Terminmarkt, nicht im Laden

Terminmärkte haben ein klares Ziel. Sie dienen in erster Linie dazu, Preise zu bilden und abzusichern.

Produzenten sichern sich damit zukünftige Verkaufspreise, Unternehmen schützen sich über Optionen gegen fallende Aktienkurse, und institutionelle Marktteilnehmer managen Preisrisiken.

Der entscheidende Punkt: Diese Derivate werden nicht in kleinen Stückzahlen, sondern in standardisierten Großpaketen gehandelt. Bei Aktienoptionen entspricht ein Kontrakt in der Regel 100 Aktien. Bei Silber-Futures an der COMEX hingegen steht ein einzelner Kontrakt für 5.000 Unzen Silber.

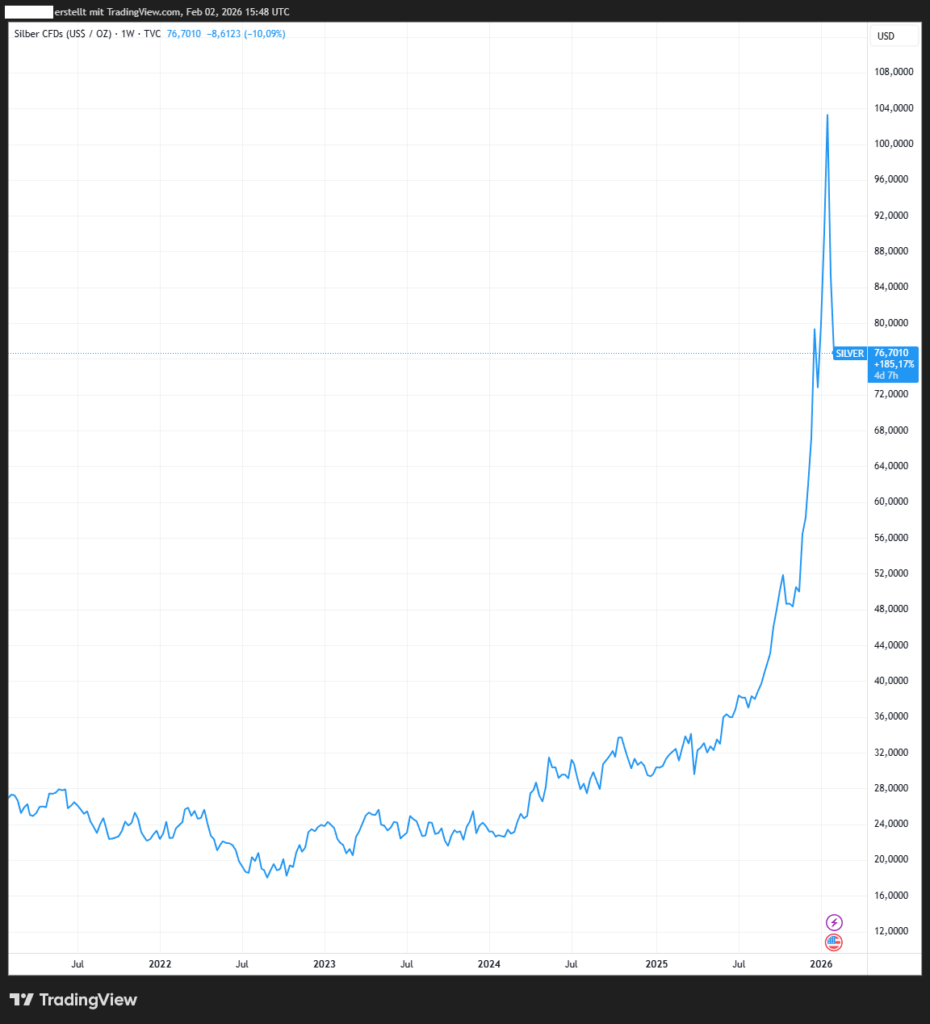

Bei einem Silberpreis von rund 77 US-Dollar ergibt sich daraus ein Nominalwert von über 385.000 US-Dollar pro Kontrakt.

Dieser Betrag wird jedoch nicht tatsächlich bewegt. Stattdessen muss lediglich eine Sicherheitsleistung, die sogenannte Margin, hinterlegt werden. Bei Aktien kann diese – je nach Risiko – bis zu 100 % betragen, bei als sicher geltenden Standardwerten häufig im Bereich von 20–30 %. Bei Silber lag diese Margin zuletzt bei rund 10 %. Das bedeutet: Mit ungefähr einem Zehntel Eigenkapital wird ein Vielfaches dieses Betrags am Markt bewegt.

Genau dieser Hebel ist der Kern des Problems – und der Grund, warum Preisbewegungen an Terminmärkten so abrupt und extrem ausfallen können.

Das bedeutet konkret: Mit relativ wenig Eigenkapital lassen sich extrem große Positionen bewegen. Und genau hier entsteht die Dynamik, die viele unterschätzen.

Wenn der Silberpreis an der Terminbörse steigt, passen Händler, Münzprägestätten und industrielle Abnehmer ihre Preise an. Nicht, weil plötzlich jemand das ganze Silber leergekauft hätte, sondern weil der Referenzpreis steigt. Dieser Referenzpreis entsteht durch Kauf- und Verkaufsentscheidungen an den Terminmärkten, nicht durch physische Lieferung.

Das ist kein Betrug, sondern die Struktur des Systems. Terminmärkte wurden ursprünglich geschaffen, um Preise abzusichern, nicht um Waren zu liefern. Produzenten wollten wissen, zu welchem Preis sie in Zukunft verkaufen können, Abnehmer wollten sich Preise sichern. Heute sind Terminmärkte vor allem Preisfindungs- und Liquiditätsmärkte.

Über 90 Prozent der Kontrakte werden vor Fälligkeit geschlossen und niemals physisch erfüllt, also real ausgeliefert. Trotzdem beeinflussen sie den Weltmarktpreis.

Papiermärkte und Hebel: der eigentliche Treiber

Hier kommt ein Punkt, der für viele unbequem ist. Je nach Zählweise existieren ein Vielfaches an Papieransprüchen auf Silber im Vergleich zum real verfügbaren Metall, oft wird von Faktoren zwischen 100 und 300 gesprochen. Diese Zahl schwankt, aber die Richtung ist eindeutig.

Das bedeutet nicht, dass jeder Anspruch ausgeliefert werden müsste oder dass das System morgen kollabiert. Es bedeutet, dass der Preis auf Erwartungen, Positionierungen und Hebeln basiert, nicht auf dem aktuellen Bestand in einem Lager.

Wenn wenige große Marktteilnehmer mit hohem Hebel in eine Richtung gehen, bewegt sich der Preis massiv. Wenn die Bewegung kippt oder die Margin-Anforderungen steigen, kommt es zu Zwangsliquidationen. Diese Verkäufe sind nicht freiwillig, sie sind systemisch. Der Markt verkauft, weil er verkaufen muss.

Zur Verdeutlichung: Liegt die Margin, also die Sicherheitsleistung, bei nur 10 %, reicht bereits eine Preisbewegung von 10 %, um diese Sicherheit vollständig aufzubrauchen.

In diesem Moment ist die hinterlegte Margin nicht mehr ausreichend. Die Position des Handelsteilnehmers wird zwangsläufig liquidiert – faktisch ein Totalverlust auf diese Position, sofern nicht sofort frisches Kapital nachgeschossen wird.

Genau daraus entsteht die gefährliche Dynamik: Schon kleine bis mittelgroße Marktbewegungen können eine Kettenreaktion aus Margin Calls und Zwangsliquidationen auslösen. Und diese Zwangsverkäufe verstärken die Bewegung weiter – unabhängig davon, ob sich an Angebot oder Nachfrage der realen Ware überhaupt etwas geändert hat.

Das ist der Punkt, an dem viele Anleger überrascht werden, obwohl es immer gleich abläuft.

Margin-Mechanismus bei Aktien oder anderen Anlageformen

Das Ganze ist kein Sonderfall von Silber. Auch am Aktienmarkt gibt es Margin, Hebel und Zwangsverkäufe. Der Unterschied ist nur der Grad. Große Standardaktien wie Apple oder Microsoft haben meist geringere Margin-Anforderungen als hochvolatile Nebenwerte oder gehypte Aktien. Aber der Mechanismus ist derselbe.

Wenn eine Aktie stark steigt, passiert das häufig nicht, weil sich die fundamentalen Daten über Nacht vervielfacht haben, sondern weil Kapital mit Hebel hineinfließt. Momentum zieht weiteres Momentum an. Sobald der Trend dreht, werden Positionen glattgestellt, Stopps ausgelöst und Margins unterschritten.

Auch hier gilt: Der Preis fällt nicht, weil alle plötzlich überzeugt sind, dass das Unternehmen nichts mehr wert ist, sondern weil das System Positionen abbaut.

Wer das nicht versteht, interpretiert jede Bewegung emotional und macht immer wieder dieselben Fehler.

Der große Denkfehler vieler Anleger

Der häufigste Fehler, den ich sehe, ist dieser: Menschen verwechseln Preisbewegung mit Ursache. Ein stark steigender Preis wird als Beweis für Knappheit, Wahrheit oder langfristige Sicherheit / Wachstum gesehen. Ein stark fallender Preis wird als Zeichen für Wertlosigkeit interpretiert.

In Wahrheit sagt ein Preis kurzfristig oft nur eines aus: Wie viel gehebeltes Kapital gerade in eine Richtung gedrückt wird.

Das gilt für Silber genauso wie für Aktien, Kryptowährungen oder andere Rohstoffe. Wer in Hypes kauft, kauft meistens nicht Knappheit, sondern bereits maximale Hebelwirkung.

Warum Angst ein schlechter Ratgeber ist

Gerade bei Edelmetallen kommt ein emotionaler Faktor dazu. Angst vor Inflation, Angst vor Fiat-Geld, Angst vor Systemrisiken. Diese Ängste sind nicht grundsätzlich falsch, aber sie werden oft instrumentalisiert.

Ein starker Preisanstieg wird dann als Bestätigung dieser Angst gelesen, obwohl er häufig aus spekulativen Bewegungen resultiert. Wenn die Bewegung endet, bleiben Enttäuschung und Frust zurück. Der Fehler liegt nicht im Edelmetall selbst, sondern in der Erwartungshaltung.

Wer versteht, dass extreme Bewegungen meist von Spekulation und Hebel getrieben sind, kann deutlich ruhiger bleiben.

Was man aus Silber für alle Märkte lernen kann

Silber ist deshalb ein ideales Beispiel, weil es diese Mechanik besonders deutlich zeigt. Der Markt ist kleiner, volatiler und stärker gehebelt als Gold oder große Aktienmärkte. Aber das Prinzip ist überall gleich.

Extreme Preisanstiege entstehen selten aus physischer Knappheit. Sie entstehen, wenn wenige Marktteilnehmer mit wenig Eigenkapital sehr viel bewegen können. Und extreme Abstürze entstehen, wenn dieses System wieder abbaut.

Mir geht es mit diesem Artikel nicht darum, Silber schlechtzureden oder die ursprünglichen Preisanstiege kleinzureden. Mir geht es darum, einen Denkfehler aufzulösen, der Anleger immer wieder Geld kostet.

Preise sind kurzfristig keine Wahrheitsindikatoren. Sie sind das Ergebnis von Hebel, Liquidität und Marktstruktur. Wer das versteht, rennt nicht jedem Hype hinterher, interpretiert Rücksetzer nicht als Weltuntergang und trifft ruhigere Entscheidungen.

Viele der Gründe, warum Gold und Silber ursprünglich gestiegen sind, sind völlig legitim: sinkendes Vertrauen in das Währungssystem, Zweifel am US-Dollar und massive Käufe durch Zentralbanken weltweit. Es ist sehr wahrscheinlich, dass diese Faktoren dazu führen, dass Edelmetallpreise in den kommenden Jahren höher liegen als noch vor ein oder zwei Jahren.

Aber: Gigantische Preisanstiege in extrem kurzer Zeit sind selbst bei besten Fundamentaldaten nicht gerechtfertigt. So etwas hat historisch noch nie dauerhaft funktioniert. Solche Bewegungen werden früher oder später korrigiert – immer.

Genau deshalb sollte man dieses Wissen nutzen. Nicht, um in Euphorie weiter aufzustocken, sondern um in solchen Phasen auch Gewinne mitzunehmen und Positionen zu vernünftigen Preisen zu verkaufen – egal ob bei Aktien oder Edelmetallen.

Ich habe das selbst so gemacht und für rund 100 Euro pro Unze einen Teil meines Silberbestands verkauft. Nicht, weil ich Silber plötzlich negativ sehe, sondern weil ich Edelmetalle grundsätzlich anders denke als viele andere Anleger.

Wenn dich diese Denkweise interessiert – also warum ich Gold und Silber halte und wann ich sie bewusst reduziere – dann sieh dir den verlinkten Artikel dazu an.