Festgeld oder ETFs: Wo dein Geld wirklich sicher ist

Die Zinsen sind gestiegen. Nach Jahren mit Nullzinsen und Negativzinsen wirken klassische Zinsprodukte plötzlich wieder attraktiv. Tagesgeld bringt wieder spürbare Erträge, Festgeld lockt mit noch etwas höheren Zinsen und viele haben das Gefühl: Endlich bekommt man wieder Geld fürs Geld. Für viele fühlt sich das wieder richtig an und sie freuen sich, dass sie endlich wieder Zinsen für ihr Geld bekommen.

Das Problem dabei ist nicht, dass Zinsprodukte existieren. Das Problem ist, dass Sicherheit sehr oft falsch interpretiert wird. Ein fester Zinssatz fühlt sich sicher an, sagt aber wenig darüber aus, wie sicher dein Geld tatsächlich ist. Genau deshalb ist die Entscheidung, wo man sein Geld heute anlegt oder parkt, umso wichtiger.

Denn die Entscheidung, ob man sein Geld lieber in Festgeld oder am Aktienmarkt in Fonds oder ETFs investiert, sollte nicht aus Bequemlichkeit, aus einem Gefühl heraus oder weil man es schon immer so gemacht hat, getroffen werden. Man sollte ein Verständnis dafür haben, wie solche Produkte funktionieren und wie sicher sie in Wirklichkeit sind.

Ich sage dir auch gleich offen: In eine dieser beiden Anlageformen investiere ich aktuell bewusst nicht, weil ich sie für mich für sinnlos halte. Nicht aus Ideologie, sondern aus nüchterner Abwägung. Warum das so ist und welche Alternative für mich deutlich mehr Sinn ergibt, klären wir in diesem Artikel.

Festgeld: Ruhe im Kopf, aber Bindung im System

Festgeld wird oft als Inbegriff von Sicherheit dargestellt. Fester Zins, feste Laufzeit, keine Schwankungen. Genau diese Punkte sorgen dafür, dass sich viele damit wohlfühlen. Schaut man genauer hin, wird aber schnell klar, warum diese Ruhe einen Preis hat.

Beim Festgeld leihst du dein Geld einer Bank für einen fixen Zeitraum. In dieser Zeit hast du in der Regel keinen Zugriff auf dein Kapital. Rechtlich gesehen gibst du dein Geld ab und wirst Gläubiger der Bank. Dafür erhältst du einen vorher festgelegten Zinssatz. Das klingt sauber, ist aber deutlich weniger flexibel, als viele denken:

- Bindung: feste Laufzeit von mehreren Monaten oder Jahren

- kein oder nur eingeschränkter Zugriff auf das Geld

- Zinssatz meist nur minimal höher als beim Tagesgeld

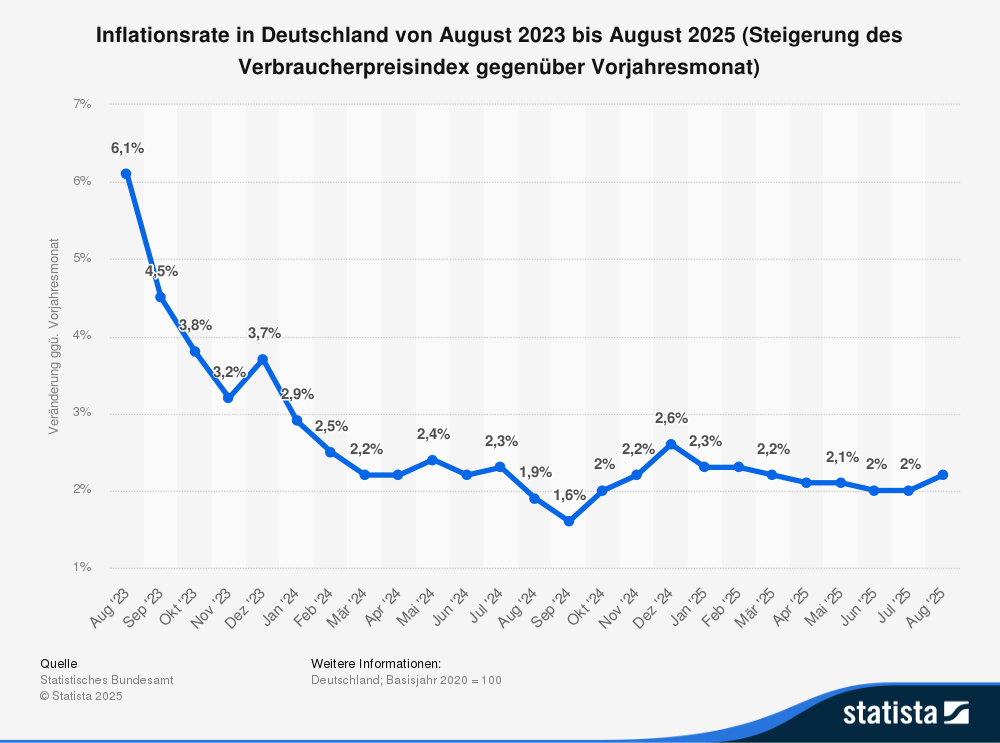

- reale Rendite oft negativ, wenn Inflation höher ist als der Zins

Ein Beispiel: 2 % Festgeld (Konditionen Stand Januar 2026) bei über 2 % Inflation bedeutet einen realen Kaufkraftverlust oder keine Rendite. Der Kontostand wächst, die Kaufkraft sinkt. Das fühlt sich nicht gefährlich an, ist aber mathematisch eindeutig.

Vielen ist das gar nicht bewusst, oder sie leben damit und argumentieren für sich, dass das Geld zumindest sicher ist. Oft wird an dieser Stelle die Einlagensicherung angeführt. Ja, sie existiert. Aber sie schützt nicht vor Zahlungsausfall im Alltag, sondern regelt, wie und wann Geld im Fall einer Bankenpleite ersetzt wird. Aber sie ist aber nicht so umfangreich, wie viele glauben. Das ist ein eigenes Thema, das ich in einem separaten Artikel ausführlich behandelt habe.

Wichtig hier ist nur: Einlagensicherung ist kein Argument für sofortige Verfügbarkeit.

Genau an diesem Punkt wird Festgeld für mich persönlich unattraktiv. Warum, darauf komme ich später noch klarer zurück und welche Alternative ich für Festgeld verwende. Schauen wir uns zuerst die andere Seite an.

ETFs: Schwankungen, aber echte Eigentumslogik

ETFs oder das Investieren am Aktienmarkt wirken auf viele Menschen riskant, weil die Kurse schwanken. Die Kurse gehen hoch und runter, manchmal auch deutlich. Genau das schreckt viele ab – insbesondere dann, wenn Zinsprodukte wieder „ruhig” und etwas lukrativer erscheinen. Dabei wird oft übersehen, dass Schwankungen kein Fehler, sondern ein Merkmal sind.

Der große Unterschied: Mit ETFs investierst du nicht in eine Bank, sondern in Unternehmen. Du wirst Miteigentümer von produktivem Kapital. ETFs sind Sondervermögen und liegen außerhalb der Bankbilanz. Sie sind somit nicht Teil einer Insolvenzmasse. Dieser fundamentale Unterschied zu Zinsprodukten wird im Alltag jedoch kaum thematisiert. Insgesamt sorgt es nämlich für einen deutlich interessanteren rechtlichen Rahmen.

Wichtige Punkte bei ETFs:

- keine feste Laufzeit

- jederzeit handelbar

- langfristig klarer Inflationsschutz durch höhere Rendite

- Schwankungen kurzfristig vorhanden

ETFs eignen sich nicht für Geld, das du in sechs oder zwölf Monaten brauchst. Der Markt kann jederzeit korrigieren oder crashen, das ist Teil des Spiels. Wer kurzfristig plant, sollte dieses Risiko nicht eingehen. Wer langfristig investiert, muss sich davon hingegen nicht verrückt machen lassen.

ETFs sind kein Sicherheitsprodukt, sondern ein Vermögensaufbauinstrument – wer das verwechselt, wird zwangsläufig enttäuscht.

An dieser Stelle will ich bewusst anteasern: Genau hier ist für mich klar, warum Festgeld aktuell keinen Platz in meiner persönlichen Strategie hat und warum es eine Alternative gibt, die fast dieselbe Funktion erfüllt, aber ohne die Nachteile der Bindung.

Sicherheit bedeutet Kontrolle, nicht Stillstand

Die Diskussion Festgeld oder ETFs wird oft auf Rendite reduziert. Das greift zu kurz. Die eigentliche Frage ist: Wie viel Kontrolle hast du über dein Geld und unter welchen Bedingungen?

Festgeld bedeutet:

- Bindung deines Kapitals

- Abhängigkeit von der Laufzeit

- Rendite am unteren Ende des Möglichen

ETFs bedeuten:

- volle Flexibilität

- Marktvolatilität und Schwankungen

- langfristige Planbarkeit

Festgeld fühlt sich sicher an, weil nichts passiert. ETFs, oder der Aktienmarkt, fühlen sich unsicher an, weil ständig etwas passiert. Aber:

Bewegung ist ehrlich, Stillstand ist trügerisch.

Damit sind wir beim entscheidenden Teil: der ehrlichen Entscheidungshilfe.

Meine ehrliche Entscheidungshilfe zu Festgeld oder ETFs

Ich mache es klar und ohne Umschweife: Festgeld ist für mich aktuell nicht sinnvoll. Der Grund ist banal, aber entscheidend.

Aktuell bekommst du gute Tagesgeldkonditionen im Bereich von 1,8 % bis 2 % (Stand Januar 2026). Festgeld liegt oft nur 0,05 – 0,2 % darüber, verlangt dafür aber eine Bindung von mehreren Monaten oder sogar Jahren. Dieser Tausch ergibt für mich keinen Sinn.

Für diesen minimalen Mehrzins verzichte ich nicht auf:

- Flexibilität

- Zugriff

- Reaktionsfähigkeit

Wenn du Geld kurzfristig brauchst, zum Beispiel für eine Anschaffung in sechs oder zwölf Monaten, gehört es nicht in den Aktienmarkt. Das Risiko eines ungünstigen Zeitpunkts ist real. Aber genau dafür reicht Tagesgeld vollkommen aus. Festgeld bringt hier keinen echten Mehrwert.

Für langfristigen Vermögensaufbau ohne fixen Auszahlungstermin sind ETFs klar überlegen. Schwankungen spielen über Jahrzehnte keine Rolle, Kaufkraftverlust hingegen sehr wohl.

Grundsätzlich bin ich ein Gegner fixer Anspar- und Bindungsprodukte. Egal ob Festgeld, klassische Sparverträge von Hausbanken oder Versicherungen, Lebensversicherungen oder andere langfristig gebundene Konstrukte. Kapital über Monate oder Jahre einzusperren halte ich für überholt. Diese Produkte existieren nicht, um dir die besten Konditionen zu bieten, sondern um dem Anbieter Planungssicherheit und Ertrag zu sichern.

Oder anders gesagt: Je stärker die Bindung, desto besser ist das Produkt meist für den Emittenten – nicht für dich.

Meine klare Trennung lautet daher:

- kurzfristige Liquidität → Tagesgeld

- langfristiger Vermögensaufbau → ETFs und Einzelaktien

- Festgeld → aktuell nicht relevant

Nicht das Produkt entscheidet über Sicherheit, sondern wie flexibel und ehrlich es mit deinem Geld umgeht.

Neben den Themen Festgeld und Tagesgeld habe ich in anderen Artikeln auch weitere Möglichkeiten vorgestellt, wie du dein Geld anlegen kannst, ohne direkt in den Aktienmarkt zu investieren. Sieh dir deshalb die Artikel „Alternativen zu Tagesgeld” und „Einlagensicherung” an.