Einlagensicherung reicht nicht – so schützt du dein Geld JETZT wirklich

Die Einlagensicherung betrifft nicht nur große Vermögen über 100.000 Euro, sondern jeden, der überhaupt Geld auf einem Bankkonto liegen hat – also auch ganz normale Kleinsparer. Trotzdem wird sie oft als eine Art Rundum-Garantie verstanden, die im Ernstfall schon alles regeln wird. 100.000 Euro pro Person und Bank – diese Zahl vermittelt Sicherheit. Genau hier beginnt das Missverständnis.

Die Einlagensicherung ist kein Versprechen auf jederzeitigen Zugriff, kein Schutz vor Kaufkraftverlust und kein System, das für jede denkbare Krise ausgelegt ist. Sie ist ein Basisschutz gegen den formalen kleinen Bankausfall, mehr nicht. Und selbst dieser Schutz hat Grenzen, die vielen nicht bewusst sind. Entscheidend ist dabei nicht nur, ob dein Geld abgesichert ist, sondern wie, wann und in welchem Umfang du im Ernstfall tatsächlich darauf zugreifen kannst.

Die gute Nachricht ist: Man ist diesem System nicht ausgeliefert. Mit einer klugen Struktur lässt sich das Risiko deutlich reduzieren – ohne Panik, ohne extreme Maßnahmen. Und das Ganze auch noch mit einer höheren Rendite, ohne dass das Geld in Aktien oder Kryptowährungen investiert werden muss. Um das einzuordnen, müssen wir zuerst nüchtern klären, wie die Einlagensicherung wirklich funktioniert und wo ihre Belastungsgrenzen liegen.

Einlagensicherung: Zahlen, Fonds und die Realität dahinter

Die gesetzliche Einlagensicherung schützt sogenannte gedeckte Einlagen bis zu 100.000 Euro pro Person und Bank. Dazu zählen klassische Bankguthaben wie Giro-, Tages- und Festgeldkonten. Nicht darunter fallen Wertpapiere wie Aktien oder ETFs, Fondsanteile oder andere Anlageprodukte. Diese gehören rechtlich dir und liegen getrennt vom Vermögen der Bank als Sondervermögen.

Zum Thema, wie Aktien im Krisenfall abgesichert sind, habe ich einen eigenen Artikel geschrieben.

Finanziert wird die Einlagensicherung nicht aus Steuergeldern, sondern über Sicherungsfonds, in die Banken regelmäßig einzahlen. Auf europäischer Ebene gilt dabei eine Zielgröße: Die Sicherungsfonds sollen langfristig etwa 0,8 % der gedeckten Einlagen abdecken. Ja, du hast richtig gelesen: Nur 0,8 % der gedeckten Einlagen!

In absoluten Zahlen bedeutet das: Selbst große nationale Einlagensicherungsfonds bewegen sich nur im zweistelligen Milliardenbereich, während die gedeckten Einlagen im europäischen Bankensystem insgesamt mehrere Billionen Euro umfassen. Das System ist also darauf ausgelegt, einzelne und kleine Bankprobleme abzufedern – nicht aber flächendeckende Krisen.

Sollte ein mittelgroßes oder größeres Institut in Schwierigkeiten geraten, dann wird es zu einschneidende Maßnahmen wie ein Bail-in-Verfahren kommen. Dabei muss man damit rechnen, dass nicht das gesamte Vermögen rückerstattet wird, oder es sehr lange dauern kann.

EU-Bankenabgabe & Abwicklungsfonds

Zusätzlich gibt es auf EU-Ebene die Bankenabgabe. Banken zahlen darüber regelmäßig in einen gemeinsamen Abwicklungsfonds ein, den sogenannten Single Resolution Fund. Dieser Fonds soll Banken frühzeitig stabilisieren oder geordnet abwickeln, bevor es zu einer ungeordneten Insolvenz kommt, also noch bevor die Einlagensicherung greifen soll. Bis 2024 wurde dieser Fonds von den Banken mit 80 Milliarden Euro aufgefüllt.

EU-Pläne zur Vergemeinschaftung – EDIS

Wichtig ist dabei ein grundlegender Wandel: Die Einlagensicherung ist heute nicht mehr nur ein reines „Nachher-System“. Ziel der aktuellen EU-Regeln ist es, früher einzugreifen, also bereits dann, wenn sich eine Bank in Schieflage befindet – noch bevor sie offiziell insolvent ist. Diskutiert wird zudem eine stärkere europäische Vereinheitlichung der Einlagensicherung, häufig unter dem Stichwort EDIS. Damit sollen Eingriffe schneller und koordinierter erfolgen. Vereinheitlichung bedeutet aber auch, dass nationale Fonds länderübergreifend funktionieren. Dadurch gibt es zwar einen größeren Topf, aber das heißt auch, dass Deutschland beispielsweise Bankenpleiten in anderen Ländern mittragen muss!

Die geringe Abdeckung bedeutet nicht, dass die Einlagensicherung morgen wertlos ist. Sie funktioniert gut bei kleinen, isolierten Banken. Für größere oder breit angelegte Krisen ist sie jedoch nicht konzipiert. In solchen Fällen ist es realistisch, dass Einlagen nicht vollständig oder nicht zeitnah verfügbar sind – selbst unterhalb der 100.000-Euro-Grenze. Die Einlagensicherung ist damit ein Schutz vor dem Totalausfall, aber kein verlässlicher Plan für Vermögenssicherheit.

Der einfachste Schutz: Geld verteilen statt vertrauen

Der einfachste Schutzmechanismus ist gleichzeitig der banalste: Verteilung. Viele Menschen halten ihr gesamtes Guthaben bei einer einzigen Hausbank. Das ist bequem, aber riskant.

Heute ist es aber einfacher denn je, mehrere Konten zu führen:

- bei unterschiedlichen Banken

- bei Direkt- und Onlinebanken

- auch in verschiedenen Ländern innerhalb der EU

Gerade kostenlose Konten machen es leicht, Guthaben aufzuteilen, ohne zusätzliche Kosten zu verursachen. Es geht nicht darum, möglichst viele Konten zu eröffnen, sondern Klumpenrisiken zu vermeiden. Wenn eine Bank Probleme bekommt, betrifft das dann nicht automatisch dein gesamtes Geld.

Auch eine Streuung über Länder hinweg kann sinnvoll sein. Nationale Sonderregelungen, Einschränkungen oder politische Maßnahmen treffen dein Vermögen dann nicht auf einen Schlag. Diese Form der Risikostreuung ist heute ohne großen Aufwand möglich und wird von vielen dennoch ignoriert.

Es geht dabei nicht nur um das Verhindern des Totalausfalls, sondern vor allem auch um Zahlungsfähigkeit. Alles bei einer Bank ist höchst fahrlässig und würde dich, unabhängig vom Kontostand, völlig zahlungsunfähig machen.

Es gibt jedoch noch eine zusätzliche Strategie, mit der sich Geld besser verteilen und absichern lässt. Damit kann sogar Rendite generiert werden.

Alternative zum reinen Bankguthaben

Ein Liquiditätspuffer ist wichtig. Jeder sollte jederzeit über einen gewissen Betrag verfügen können. Große Summen dauerhaft auf Giro-, Tages- oder Festgeldkonten zu parken, ist jedoch keine Schutzstrategie, sondern ein Risiko.

Seien wir doch mal ehrlich: Die meisten Menschen haben einen Notgroschen oder Reserven einfach auf einem Girokonto liegen (über drei Billionen Euro auf Sparkonten in Deutschland sprechen eine eindeutige Sprache). Schön, wenn es so etwas wie die Einlagensicherung gibt, die diesen Notgroschen zumindest vor einem Totalausfall schützen sollte.

Aber ein simples Zahlenbeispiel zeigt das Problem: Wer 20.000 Euro 10 Jahre lang unverzinst auf dem Konto oder als Bargeld hält und von durchschnittlich 3 % Inflation ausgeht, verliert in dieser Zeit rund 5.000 Euro an Kaufkraft. Das Geld ist nominell noch da, real kann man sich deutlich weniger dafür leisten.

Daher braucht es meiner Meinung nach eine zusätzliche Anlagemöglichkeit, die einerseits dafür sorgt, dass man schnell liquide ist, und andererseits auch etwas Rendite abwirft, damit das Geld nicht automatisch weniger wert wird.

Anleihen zum Parken von Geldreserven

Gleich vorweg: Das ist keine Anlageberatung, aber so handhabe ich es mit einem Teil meines liquiden Vermögens.: Anleihen sind für mich persönlich kein Hauptinvestment. Sie ersetzen weder Aktien noch langfristigen Vermögensaufbau. Aber als Alternative zum reinen Bargeld- oder Kontoguthaben können sie jedoch sinnvoll sein – vor allem für den sicherheitsorientierten Teil des Vermögens im Vergleich zu Aktien.

Bei Anleihen verleihst du dein Geld direkt an einen Staat oder ein Unternehmen und erhältst dafür Zinsen. Dein Geld liegt nicht als Bankeinlage auf einem Konto, sondern ist rechtlich ein Wertpapier.

Man unterscheidet grundsätzlich:

- Staatsanleihen, die als vergleichsweise stabil gelten, abhängig von der Bonität des Staates

- Unternehmensanleihen, die höhere Zinsen bieten, aber auch ein höheres Ausfallrisiko haben

Vorteile von Anleihen:

- kein klassisches Einlagenrisiko bei Banken

- regelmäßige Zinszahlungen

- klare vertragliche Struktur

Nachteile:

- Kursverluste bei steigenden Zinsen

- Abhängigkeit von der Bonität des Schuldners

- etwas geringere Flexibilität als Tagesgeld

Mit dem Investieren in Anleihen mit etwas mehr Risiko kaufst du dir quasi die Rendite, die du benötigst, um den Kaufkraftverlust auszugleichen.

Aber natürlich ist es für viele schwierig, die richtige Wahl zu treffen, wie bei Aktien. Und sie sind auch nicht völlig risikolos. Daher gibt es noch eine deutlich sicherere Variante, die einem die Entscheidung abnimmt, einzelne Anleihen auszuwählen, und einen von der Bonität des Schuldners löst:

Anleihen-ETFs sind eine komfortablere Lösung

Wie bei Aktienfonds und ETFs besteht auch bei Anleihen die Möglichkeit, nicht in einzelne Staats- oder Unternehmensanleihen zu investieren, sondern einen ETF, also eine Ansammlung vieler einzelner Anleihen, zu kaufen.

Ein Anleihen-ETF verteilt das Kapital automatisch auf viele Schuldner. Das reduziert das Risiko einzelner Ausfälle erheblich und sorgt für eine breitere Stabilität.

Vorteile:

- breite Diversifikation

- tägliche Handelbarkeit

- transparente Struktur

Nachteile:

- Kursschwankungen möglich

- kein fixer Rückzahlungstermin

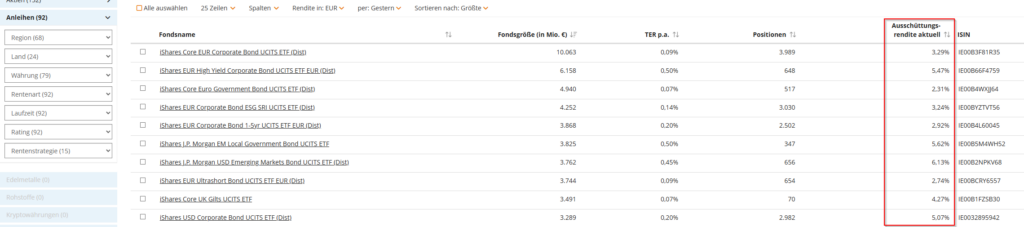

Ein Tipp von meiner Seite: Ich würde unbedingt empfehlen, nur ETFs zu wählen, die ein großes Volumen von mehreren Milliarden US-Dollar haben, damit man eine gute Handelbarkeit hat. Ebenso relevant ist die Anzahl der Positionen, damit der ETF möglichst breit gestreut ist.

Wichtig ist der Kontext: Anleihen-ETFs ersetzen keine Einlagensicherung. Sie ergänzen sie. Sie verlagern einen Teil des Vermögens aus dem klassischen Bankensystem heraus und reduzieren Abhängigkeiten.

Fazit: Sicherheit entsteht durch Diversifizierung und Vorbereitung

Einlagensicherung ist sinnvoll. Sie schützt vor dem Totalausfall einer einzelnen Bank. Sie ist jedoch kein umfassender Vermögensschutz. Sie garantiert weder sofortigen Zugriff noch reale Kaufkraft noch vollständige Auszahlung in jeder Krise.

Wer erst im Krisenfall beginnt, sein Geld umzuschichten, wird mit hoher Wahrscheinlichkeit zu spät sein. Dann kommt es zu Bankenruns, Zugriffsbeschränkungen und politischen Maßnahmen. In solchen Situationen hilft keine Theorie mehr.

Um schnell zahlungsfähig zu sein, wird schon ein zweites Konto helfen. Die vorgestellte Variante mit den Anleihen-ETFs soll keine 100-prozentige Abdeckung des Bargeldbestandes bilden. Aber wenn man plant, größere Summen halbwegs liquide zu halten und sich nicht völlig auf die Einlagensicherung verlassen will, sollte man sich diese Variante ansehen, weil sie einen großen Teil seines Vermögens vor der Inflation schützt und man trotzdem liquide ist, weil große Anleihen-ETFs sehr gut gehandelt werden. Beim Verkauf über die Börse und dem Transfer auf ein funktionierendes Bankkonto hat man in der Regel sein Geld sehr schnell auf seinem Konto.

Ziel ist es, auch im Krisenfall liquide und handlungsfähig zu bleiben. Einlagensicherung ist dabei ein Baustein – aber eben nur einer von mehreren. Vermögensschutz bedeutet nicht, auf eine einzelne Regel zu vertrauen, sondern sich breit und vorausschauend aufzustellen.