Finanzielle Freiheit – warum sie für 90 % unerreichbar ist

Stell dir vor: Mit 40 nie wieder arbeiten, frei reisen, tun und lassen, was du willst. So klingt der Traum der „finanziellen Freiheit“. YouTube-Videos, Bücher und Coaches malen ihn aus wie ein Rezept für ein besseres Leben: Sparen, investieren, zurücklehnen – und das Leben genießen.

Aber ist das wirklich machbar? Die Wahrheit ist: Für die meisten Menschen bleibt finanzielle Freiheit im klassischen Sinn ein unerreichbarer Traum. Die Rechnungen, die uns präsentiert werden, sind oft Milchmädchenrechnungen.

Die Illusion der finanziellen Freiheit

Die Rechnung klingt simpel:

- Du sparst fleißig, investierst in ETFs oder Aktien.

- Du brauchst „nur“ eine Million Euro.

- Mit der 4%-Regel entnimmst du 40.000 Euro pro Jahr – und bist „finanziell frei“.

Klingt schön, oder? Aber diese Milchmädchenrechnung hat mehrere Haken: Sie ignoriert Inflation, Steuern, Schwankungen an der Börse und individuelle Lebensumstände, sowie einige psychologische Faktoren. Am Ende reicht die Rechnung nur für Instagram-Posts, aber nicht für ein 40-jähriges Leben ohne Arbeit.

Die harten Realitäten

1. Steuern und Abgaben

Die berühmte 4-Prozent-Regel aus der Trinity-Studie, nach der viele ihre finanzielle Freiheit ausrechnen, geht davon aus, dass keine Steuern gezahlt werden. In Deutschland und Österreich gilt jedoch die Abgeltungs- bzw. Kapitalertragssteuer auf Kapitalerträge. Wenn ein Großteil deines Portfolios am Ende aus Kursgewinnen besteht, schrumpfen deine 40.000 Euro so schnell auf 30.000 Euro netto.

In diesem Artikel habe ich die 4 %-Regel genauer erklärt.

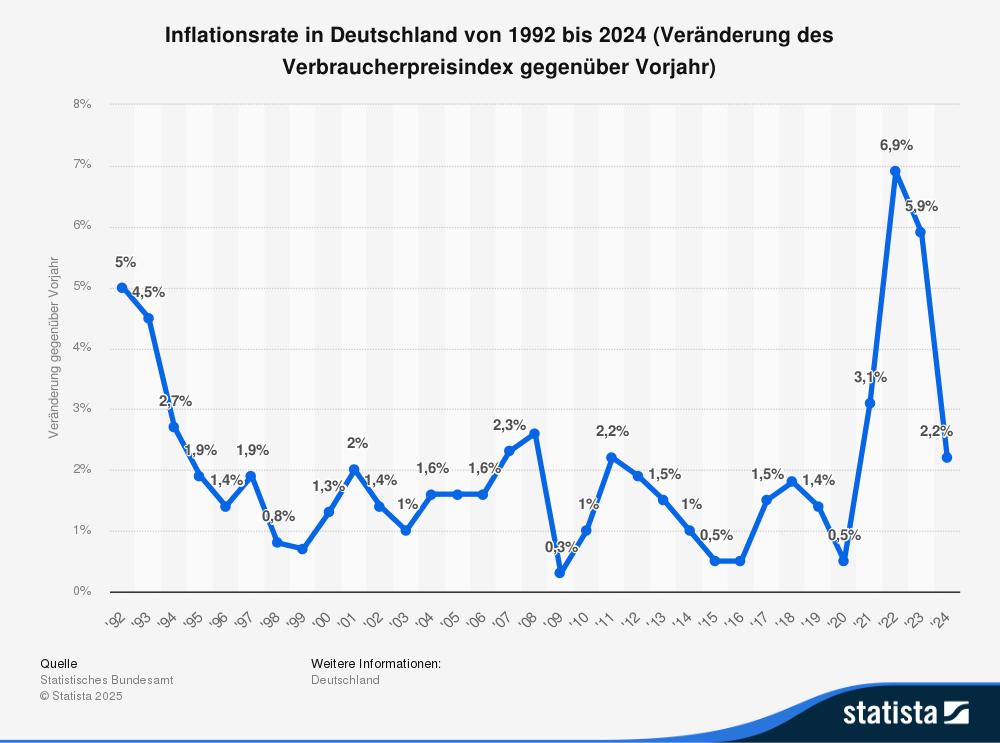

2. Inflation frisst dein Vermögen

Eine Million Euro – vorausgesetzt, man schafft es, sie aufzubauen – klingt heute nach viel Geld. Bei einer Inflation von NUR 2 % sind es jedoch nach 20 Jahren nur noch rund 670.000 Euro. Deine „sichere Entnahmerate” würde also vielleicht zwei Drittel deines geplanten Lebensstandards decken. Und das bei durchschnittlich 2 % Inflation. Haben wir eine höhere Inflation als in den letzten Jahren, muss man insgesamt mit größeren Abschlägen rechnen.

3. Lebenshaltungskosten unterschätzt

Bei vielen FIRE-Berechnungen werden 1.500 bis 2.000 Euro pro Monat zugrunde gelegt, damit sich das in der Berechnung irgendwie ausgeht. Ist das realistisch? Vielleicht für Singles ohne Kinder, ohne Eigenheim und ohne Krankheitsfälle. Sobald jedoch Familie, Wohnkosten oder Pflege ins Spiel kommen, reicht das nicht mehr. In Großstädten wie Wien, München oder Hamburg zahlst du allein für eine Wohnung oft schon 1.200 Euro.

4. Börse läuft nicht linear

Ja, langfristig gesehen steigen die Märkte. Aber was, wenn du mit 40 aufhörst zu arbeiten und plötzlich ein Börsenjahr wie 2000 oder 2008 kommt? Dann sind schnell 30 Prozent deines Vermögens weg und deine „finanzielle Freiheit” bricht wie ein Kartenhaus zusammen.

Ob man dann noch die Nerven bewahren kann, ist fraglich. Vor allem, wenn man entnimmt und in einen Crash läuft, bei dem es ein bis zwei Jahre lang eine starke Durststrecke gibt.

Im Nachhinein ist alles immer einfach zu betrachten. Nach jedem Crash kam es wenige Monate oder Jahre danach wieder zu einem neuen Allzeithoch an der Börse. Aber wenn du von deinem Aktiendepot leben musst und jeden Tag Verluste von Tausenden Euro ertragen musst, ist die Frage, ob man die Nerven behalten kann.

5. Faktor Zeit

Viele interessieren sich erst ab einem gewissen Alter für das Thema Vermögensaufbau. Klar, die Zeiten haben sich zum Glück etwas geändert und die Zahl derjenigen, die in jungen Jahren investieren, steigt. Das ist auch gut so. Allerdings ist der Zug für jemanden, der mit 40 merkt, dass er gerne kürzertreten möchte, aber nie wirklich einen größeren Betrag gespart hat, leider oft schon abgefahren. Das heißt nicht, dass man es nicht versuchen soll, sich einen gewissen Grad an Freiheit „anzusparen”, aber bei einem normalen Job wird eine komplette finanzielle Freiheit kaum möglich sein.

Psychologische Fallen und Faktoren

Finanzielle Freiheit klingt im ersten Moment immer nach einem finanziellen Thema. Aber in Wahrheit streben viele Menschen eigentlich nach genereller Freiheit und danach, ihr Leben selbst zu gestalten und unabhängig von Arbeitgebern usw. zu sein. Das heißt, irgendwann von einem Portfolio zu leben und das Leben zu genießen.

Aber die Realität danach oft anders aus:

- Sinnfrage: Viele Menschen, die früh „ausgestiegen“ sind, arbeiten nach einigen Jahren wieder – jedoch nicht aus finanzieller Not, sondern weil ihnen Sinn und Struktur fehlen. Ich würde mich ebenfalls zu diesen Menschen zählen! Stell dir vor, du hast vielleicht sogar ein Unternehmen verkauft oder vererbt. Wie viele Menschen könnten nach jahrzehntelanger harter Arbeit, in die man auch viel Herzblut investiert hat, plötzlich von 100 % auf 0 % herunterfahren?

- Lifestyle-Inflation: Wer ein hohes Gehalt gewohnt ist, hat es schwer, plötzlich auf Sparflamme zu leben. 2.000 Euro im Monat fühlen sich nicht nach Freiheit an, sondern nach Einschränkung. Vor allem, wenn du dein Ziel erreicht hast, stellt sich die Frage, wie du deine Zeit „vertreibst”. Hast du schon einmal etwas längeren Urlaub gemacht? Meistens sind die Ausgaben in der Zeit, in der man zu Hause ist, deutlich größer, da man plötzlich Zeit hat, alles Mögliche in seinem Zuhause zu optimieren (Garten, Renovierungen, Einrichtung usw.).

In diesem Artikel habe ich das Problem der Lifestyle-Inflation bereits aufgegriffen.

- Angst vor dem Verzehr: Bei vielen löst das Gefühl, vom Vermögen zu leben und es Stück für Stück aufzuzehren, eher Stress als Freiheit aus. Stell dir vor, du hast über viele Jahre hinweg dein Depot aufgebaut und hart dafür gearbeitet. Natürlich macht es Freude, wenn das Portfolio Jahr für Jahr wächst. Kommen in der „Aufzehrphase” jedoch auch mal schlechte Jahre, hilft dir die 4-Prozent-Regel auch nichts, denn selbst wenn langfristig wieder alles steigen sollte, musst du monatelang ertragen, dass dein Erspartes rasch sinkt und du nichts dagegen tun kannst.

Für wen FIRE wirklich funktioniert

Ich will die FIRE-Idee nicht schlechtreden, denn ich kann zu 100 % nachvollziehen, dass viele Menschen danach streben. Aber ich denke, sie wird oft zu einfach dargestellt. Es gibt Menschen, die tatsächlich mit 40 oder sogar noch früher aufhören können. Das sind jedoch Ausnahmen und keine Vorbilder für die breite Masse:

- Extreme Frugalisten: Diejenigen, die jahrelang mit 1.000 Euro im Monat auskommen und alles andere investieren. Wenn jemand es über viele Jahre gewohnt ist, eher spärlich zu leben, kann ich mir vorstellen, dass er es dann auch in der Phase schafft, in der er von seinem Ersparten lebt. Jemand mit eher „gehobenen” Bedürfnissen wird der Lifestyle-Inflation zum Opfer fallen.

- High-Income-Earner (Top 5–10 %): Wenn du es schaffst, mit einem guten Einkommen plötzlich 2.000 Euro oder mehr zu sparen und gleichzeitig Eigentum aufzubauen, damit du später keine Miete mehr zahlen musst, kann ich mir das durchaus vorstellen.

- Unternehmer, die eine Firma im Wert von mehreren Millionen verkaufen. Hier hast du natürlich eine völlig andere Basis. Aber ich denke, die wenigsten Unternehmen haben diesen Traum von finanzieller Freiheit, weil die Erfüllung für viele eher im Aufbau eines Unternehmens steckt.

- Glücksfälle wie Erbschaften oder Immobilien

Für alle anderen bleibt es schwierig. Dafür ist ein realistischerer Ansatz nötig.

Die realistischere Variante: Coast FIRE

Hier kommt der spannende Teil und der nennt sich Coast FIRE. Das Prinzip ist simpel und deutlich realistischer:

Die Strategie, zum Beispiel ein Aktiendepot anzusparen, ist dieselbe wie beim klassischen FIRE. Aber deine Ziele sind nicht so hochgesteckt.

Das Ziel besteht nicht darin, vollkommen von seinen Depots zu leben, sondern beispielsweise ab einem gewissen Punkt genügend Erträge zu haben, um in Teilzeit zu arbeiten. Das allein bringt schon eine enorme Lebensqualität mit sich. In der Auszahlungsphase zieht man laufend Geld von seinen Depots ab und kann so seinen Lebensstandard trotz geringerem Arbeitspensum aufrechterhalten.

Der Vorteil:

- Kein Zwang, extrem sparsam zu leben

- Kein unrealistischer Traum vom sofortigen Ausstieg mit 40

- Mehr Flexibilität: Teilzeit, Sabbatical, Jobwechsel – ohne schlechtes Gewissen

Das Ziel muss nicht „mit 40 nie wieder arbeiten“ heißen. Für die meisten bringt es viel mehr, wenn sie finanzielle Stabilität erreichen:

- Rücklagen für Notfälle

- Ein stetig wachsendes Depot

- Weniger Abhängigkeit vom Job oder einzelnen Arbeitgebern

- Optionen im Leben: weniger Stunden arbeiten, mal ein Jahr Pause machen, früher in Pension gehen

Diese Form der Freiheit ist realistischer, erreichbarer – und für viele sogar wertvoller, weil sie Flexibilität bietet, ohne den Druck, eine perfekte „Exit-Summe“ erreichen zu müssen.

Fazit

„Finanzielle Freiheit mit 40“ klingt zwar verlockend, doch für 90 % der Menschen bleibt dies eine Illusion. Die Rechnung ist zu einfach, die Realität zu komplex. Inflation, Steuern, Lebenshaltungskosten und psychologische Faktoren machen den Traum oft zunichte.

Entweder wird der Geldbetrag nicht reichen oder selbst wenn du ihn erreichst, kann es dir passieren, dass du aufgrund psychischer Faktoren trotzdem weiterarbeitest. Und dann hast du eventuell Jahrzehnte lang eisern gespart und dein Leben nicht zumindest zu einem gewissen Teil genossen, um dann zu merken, dass es dir nicht die Erfüllung gebracht hat, wie du vielleicht geglaubt hast.

Aber das bedeutet nicht, dass du aufgeben solltest. Im Gegenteil: Mit Konzepten wie Coast FIRE oder dem Ziel finanzieller Stabilität kannst du dir echte Freiheit schaffen – Freiheit im Alltag, Freiheit in deinen Entscheidungen, Freiheit von politischen Entscheidungen und vor allem Freiheit im Kopf.

Und vielleicht ist genau das die Art von Freiheit, die wir wirklich brauchen.