Warum die Einlagensicherung dein Geld nur scheinbar schützt

Politik und Banken präsentieren die Einlagensicherung gerne als ultimativen Schutz für unser Geld. Stolz wird immer wieder betont: „Ihre Einlagen sind bis 100.000 Euro sicher.“ Das klingt beruhigend – und genau das soll es auch. Denn dafür ist sie ja eigentlich da.

Viele Kunden glauben tatsächlich, dass es irgendwo einen gigantischen Tresor voller Milliarden gibt, der nur darauf wartet, im Falle einer Bankenpleite geöffnet zu werden. Im Ernstfall, so glauben sie, wird sofort der Notfallkoffer gebracht und das Geld ausgezahlt.

Dieses Bild ist bequem und sorgt dafür, dass Millionen Sparer ihr Geld einfach auf dem Konto liegen lassen.

„Ich habe ja ohnehin keine 100.000 Euro, also ist mein gesamtes Geld geschützt.“ – Unwissender Sparer

Ein beruhigender Gedanke – vor allem im deutschsprachigen Raum, wo das Sicherheitsbedürfnis entsprechend hoch ist.

Das ist aber leider auch ein gefährlicher Irrglaube. Sollte eine große Bank pleitegehen, bringt dir die Einlagensicherung so gut wie gar nichts mehr.

Wie die Einlagensicherung wirklich funktioniert

Die Realität sieht anders aus. Die Einlagensicherung ist kein Bargeldspeicher, sondern ein Fonds, der durch Beiträge der Banken gespeist wird.

Rechtsgrundlage

Die Basis dafür ist die EU-Richtlinie 2014/49/EU über Einlagensicherungssysteme (EUR-Lex-Link). Sie verpflichtet alle Mitgliedstaaten, ein nationales Sicherungssystem einzurichten.

- Deutschland: Gesetzliche Grundlage ist das Einlagensicherungsgesetz (EinSiG).

- Österreich: Hier übernimmt das die Einlagensicherung Austria GmbH (ESA).

Wer muss mitmachen?

Alle Kreditinstitute sind verpflichtend dabei. Jede Bank in der EU muss Mitglied eines Einlagensicherungssystems sein – ohne geht es nicht.

EU-weit gilt: 100.000 € pro Kunde und Bank sind geschützt. In Sonderfällen (Immobilienverkauf, Abfertigung, Abfindung) auch mehr, meist zeitlich befristet.

Und jetzt kommt der kritische Teil: Jedes Institut ist verpflichtet, seinen Beitrag laufend einzuzahlen – allerdings nur bis zu einem Fondsvolumen von 0,8 % der gedeckten Einlagen. Die Höhe des Beitrags orientiert sich an der Risikostruktur der Bank – riskante Institute zahlen mehr.

Und: Sobald die 0,8 % erreicht sind, wird jedoch nicht weiter aufgefüllt. Erst wenn Gelder entnommen werden oder die Einlagen steigen, müssen die Banken nachschießen.

Wie viel Geld steckt wirklich drin?

Du kannst es jetzt wahrscheinlich schon erahnen. Die Einlagen für die Einlagensicherung sind im Vergleich zum Sparvermögen minimal.

- Deutschland: 2021 verfügte die EdB über rund 3,9 Milliarden €, bei gedeckten Einlagen von über 700 Milliarden € (Wikipedia).

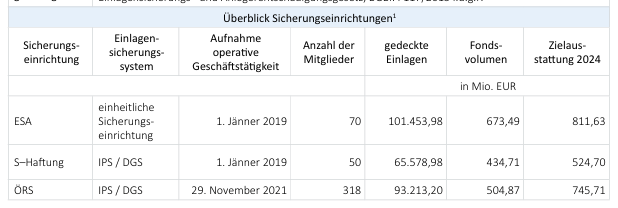

- Österreich: Ende 2022 lag das Gesamtvolumen aller Sicherungseinrichtungen bei 1,613 Milliarden € bei gedeckte Einlagen von ca. 200 Milliarden € (Rechnungshof Österreich).

👉 Anders gesagt: Für jede 100 € Sparguthaben, die „sicher“ sind, existieren gerade einmal 80 Cent im Fonds.

Greensill – Der Stresstest für die Einlagensicherung

Ein konkretes Beispiel zeigt, wie dünn dieses Sicherheitsnetz wirklich ist: Die Greensill Bank in Bremen, insolvent 2021.

- Betroffen waren „nur“ 8.500 Kunden, darunter auch viele deutsche Kommunen.

- Die Einlagensicherung musste 1,1 Milliarden € auszahlen.

- Das war fast ein Drittel des gesamten Fondsvermögens – ausgelöst durch eine einzige mittelgroße Bank.

Privatkunden mit Einlagen unter 100.000 Euro bekamen ihr Geld zurück. Kommunen, Unternehmen oder Sparer mit höheren Beträgen gingen jedoch leer aus.

Und nun die entscheidende Frage: Was passiert, wenn eine große Bank pleitegeht? Eine Deutsche Bank, eine Commerzbank oder eine große österreichische Raiffeisen oder Erste Bank? Dann reden wir nicht mehr über Milliarden, sondern über Hunderte Milliarden Euro an Einlagen. Die Greensill Bank hatte Gesamteinlagen von lediglich 3 bis 3,6 Milliarden Euro – ein minimaler Betrag im Vergleich zu großen Banken.

Die Dimension der Einlagen – Feuerwehrteich gegen Waldbrand

Um die Größenordnung zu verstehen:

- Deutschland: Die Spareinlagen von Privathaushalten belaufen sich auf über drei Billionen Euro, während die Einlagensicherung nur 3,9 Milliarden Euro beträgt.

- Österreich: Rund 200 Milliarden Euro Spareinlagen stehen 1,6 Milliarden Euro in der Einlagensicherung gegenüber.

Das ist so, als würdest du einen Waldbrand mit einem Gartenschlauch löschen wollen.

Wenn du mehr über das Vermögen in Deutschland erfahren möchtest, schau dir diesen Artikel an.

Finanzkrise 2008 – die Lehre vergessen

Die Politik weiß sehr genau, wie brüchig dieses System ist. Erinnern wir uns an 2008: Die Banken gerieten weltweit ins Wanken.

Und es ist so, dass der Staat im Falle einer größeren Bankenpleite längst nicht mehr alles auffängt. Es gibt nämlich das sogenannte Bail-in-Verfahren. Dabei werden Aktionäre, Gläubiger und Sparer zur Rechenschaft gezogen und müssen im Falle größerer Pleiten auf einen Teil ihrer Einlagen verzichten.

Es gab bereits mehrere Bail-in-Fälle: 2013 in Zypern und Slowenien, 2015–2017 in Italien und 2017 in Spanien. Dabei waren teilweise Aktionäre und nachrangige Darlehen betroffen, aber auch Einlagen von über 100.000 Euro während der Schuldenkrise in Griechenland. Sparer verloren teilweise 47,5 % ihres Guthabens!

Mehr dazu im Artikel „Was macht die Bank eigentlich mit deinem Geld?”

Aber es kommt noch schlimmer.

EU-Pläne zur Vergemeinschaftung – EDIS

Seit 2015 arbeitet die EU-Kommission am Plan einer gemeinsamen Einlagensicherung: dem European Deposit Insurance Scheme (EDIS) (EU-Kommission).

Die Idee dahinter: Alle nationalen Fonds werden zusammengelegt und die Risiken werden geteilt. Damit würden deutsche oder österreichische Sparer jedoch indirekt für südeuropäische Bankenrisiken haften. Länder wie Deutschland, die Niederlande und Finnland blockieren daher bis heute.

Aus kritischer Sicht bedeutet EDIS also nicht mehr Sicherheit für den Einzelnen, sondern eine Umverteilung der Risiken.

Eine ehrliche Lösung – Wenn schon absichern, dann richtig

Wenn man das System ernst nimmt, sollte man es auch ordentlich absichern. Die aktuellen Fonds sind eine Illusion und bergen ein Risiko, weil Anleger, die sich nicht detaillierter damit beschäftigen, glauben, ihre Einlagen wären sicher.

Was könnte man stattdessen tun:

- Fonds kontinuierlich weiter aufstocken – nicht nur einmalig bis 0,8 %. Warum nicht 2–3 % als Zielgröße?

- Bessere Veranlagung des Fonds – Heute wird der Fonds in sehr sichere Bankeinlagen, wie z. B. zentrale Bankeinlagen oder hochliquide Staatsanleihen mit kurzer Laufzeit, investiert. Das ist prinzipiell nachvollziehbar, da eine „sofortige Verfügbarkeit” erforderlich ist. Allerdings ist die Rendite dadurch minimal. Warum wird nicht zumindest ein Teil des Fonds am Kapitalmarkt investiert, um genügend Erträge zu erwirtschaften, die ausreichen, um die Kosten zu decken und den Fonds wachsen zu lassen?

- Mindestmaß für große Banken: Eine Einlagensicherung muss nicht 100-prozentig sein, denn das wäre völlig unrealistisch. Aber zumindest sollte eine mittlere bis große Bankpleite für den Fonds verkraftbar sein. Vor allem sind die Fonds auf nationaler Ebene teilweise auf mehrere Sicherungseinrichtungen aufgeteilt. Das verkompliziert eine gemeinsame Strategie und Abwicklung und schafft nur unnötige Kosten.

- Differenzierte Absicherung: Es müssen nicht zwingend die vollen 100.000 € für jeden sein. Man könnte beispielsweise die ersten 50.000 € vollständig sichern und darüber gestaffelt. So wären Kleinsparer realistisch geschützt, ohne dass der Fonds überfordert wird, und auch größere Sparer würden zumindest einen Teil ihres Geldes zurückerhalten.

Fakt ist: So wie es jetzt ist, wird es in Extremfällen nicht ausreichen. Denn die entscheidende Frage ist nicht, ob es eines Tages zu einer großen Bankenpleite kommt, sondern nur, wann es soweit ist.

Positiv erwähnen möchte ich zumindest die Website der Einlagensicherung Österreichs. Sie ist einigermaßen transparent aufgebaut, sodass alle Mitgliedsinstitute und auch vergangene Sicherungsfälle einsehbar sind.

Fazit – Psychologie statt Sicherheit

Die Einlagensicherung ist vor allem eine Frage der Psychologie. Sie beruhigt die breite Masse der Sparer und verhindert Panik. Sie ist jedoch kein Schutzschild für eine Systemkrise.

- 0,8 % Fondsvolumen sind ein Tropfen auf den heißen Stein.

- Bei einer echten Bankenpleite reicht das Geld nicht einmal für ein Institut mittlerer Größe.

- Ein europaweites System (EDIS) würde die Risiken nur umverteilen, aber nicht wirklich größer absichern.

Bisher hat sie zumindest in einigen bekannten Fällen funktioniert. Dabei handelte es sich aber immer um kleinere Institute und für Kleinsparer war es zumindest so, dass sie ihr Erspartes nach einigen Monaten wieder zurückbekommen haben.

Wer allerdings glaubt, dass seine Ersparnisse durch die Einlagensicherung „garantiert” sind, hat das System nicht verstanden. Die Einlagensicherung greift allenfalls bei kleinen Pleiten. Im Ernstfall springt jedoch wieder der Staat ein. Und das heißt: Wir alle.

Möchtest du wissen, was die Bank mit deinem Geld macht? Dann schau dir diesen Artikel an.