Warum Kapital dein Gehalt schlägt – und was Du jetzt tun musst

Stell Dir vor, Du hast 1 Million Euro auf dem Konto und legst sie mit einer durchschnittlichen Rendite von 5 % pro Jahr an. Das bringt Dir 50.000 € jährlich, ohne dass Du auch nur eine Stunde dafür arbeiten musst.

Ein Arbeitnehmer müsste dafür – je nach Steuerklasse und Abgaben – brutto rund 80.000 € verdienen, um netto auf denselben Betrag zu kommen. Und dafür braucht er Zeit, Energie und jahrelange Arbeitsleistung.

Der Vergleich wird noch aussagekräftiger, wenn wir ihm eine zeitliche Komponente hinzufügen. Wer 1 Million Euro 30 Jahre lang bei 5 % anlegt, hat am Ende – ohne Berücksichtigung von Steuern – 4,3 Millionen Euro, ohne eine einzige zusätzliche Einzahlung. Spart ein Medianverdiener beispielsweise 450 € monatlich (das entspricht ungefähr dem Restbetrag nach allen Abzügen, Lebenshaltungskosten usw.), dann hat er mit derselben erwarteten Rendite nach 30 Jahren „nur” 380.000 € – er muss dafür allerdings 30 Jahre lang hart arbeiten.

Passend dazu habe ich einen Artikel zum Thema „Kann man mit Arbeit Millionär werden?” verfasst.

In diesem Artikel geht es nicht um eine Neiddebatte, sondern um eine nüchterne und kritische Betrachtung der Unterschiede zwischen Arbeitseinkommen und Kapitaleinkommen – und wie du diese zu deinem Vorteil nutzen kannst.

Aber lass uns vorher analysieren, warum Kapital eigentlich so viel besser gestellt ist als Arbeit.

Kapital wird steuerlich oft günstiger behandelt

Einer der wichtigsten Unterschiede, warum das so ist: die Steuerbelastung.

- Kapitalerträge (in Deutschland 25 % Abgeltungsteuer, in Österreich 27,5 %)

→ Keine Sozialabgaben, pauschaler Steuersatz - Arbeitseinkommen (Einkommensteuer bis zu 45 % in Deutschland, bis zu 55 % in Österreich)

→ Zusätzlich volle Sozialversicherungsabgaben

Das führt dazu, dass 10.000 € Kapitalertrag oft mehr netto übrig lässt als 10.000 € Gehalt:

- Kapitalertrag: 10.000 € → nach 25 % Steuer bleiben 7.500 €.

- Arbeitseinkommen (bei hohem Steuersatz + Abgaben): Von 10.000 € brutto können schnell unter 6.000 € übrig bleiben.

Ich lasse das jetzt erst einmal so stehen. Zum Thema Steuern, vor allem zur Reichen- oder Kapitalertragssteuer, komme ich später noch.

Erbschaften und Startvorteile

Noch deutlicher wird der Unterschied, wenn Kapital nicht erst aufgebaut werden muss.

Wer erbt, startet mit einem finanziellen Polster, das Rendite erwirtschaftet – vorausgesetzt, das Geld wird klug angelegt. Eine Erbschaft von 500.000 €, angelegt mit 6 % Rendite, erwirtschaftet 30.000 € pro Jahr – ohne eigene Leistung. Verbraucht man dieses Geld nicht, baut sich so immer mehr Vermögen auf und man profitiert maximal vom Zinseszinseffekt.

Wer dieses Kapital erst erarbeiten müsste, bräuchte Jahre oder Jahrzehnte – und das oft unter hohen Lebenshaltungskosten. Wie in der Einleitung erwähnt, schafft es ein Medianverdiener nicht einmal in 30 Jahren, eine solche Summe anzusparen.

Das heißt nicht, dass Erben „falsch“ ist – schließlich hat ja auch vorher jemand das Geld erarbeitet. Es zeigt jedoch, wie stark der Startzeitpunkt und die Höhe des Kapitals den weiteren Vermögensaufbau beeinflussen und wie einfach es mit einem entsprechenden Startkapital sein kann, weiteres Vermögen aufzubauen.

Kapital arbeitet immer – Arbeit nur begrenzt

Der vielleicht größte Vorteil von Kapital: Es arbeitet 24/7, ohne Urlaub, Krankheit oder Überstunden.

Arbeitseinkommen ist an deine Zeit gebunden (maximal 40 bis 100 Stunden pro Woche). Kapitalerträge hingegen wachsen auch dann, wenn du schläfst – je nachdem, worin du investierst.

Zusätzlich wirkt der Zinseszinseffekt: Erträge werden wieder angelegt und erzeugen selbst neue Erträge – ein positiver Schneeballeffekt.

Bei den Lohnsteigerungen ist das beim Arbeitseinkommen auch so, aber leider nicht im selben Ausmaß.

Arbeit wächst langsam – Kapital wächst schnell

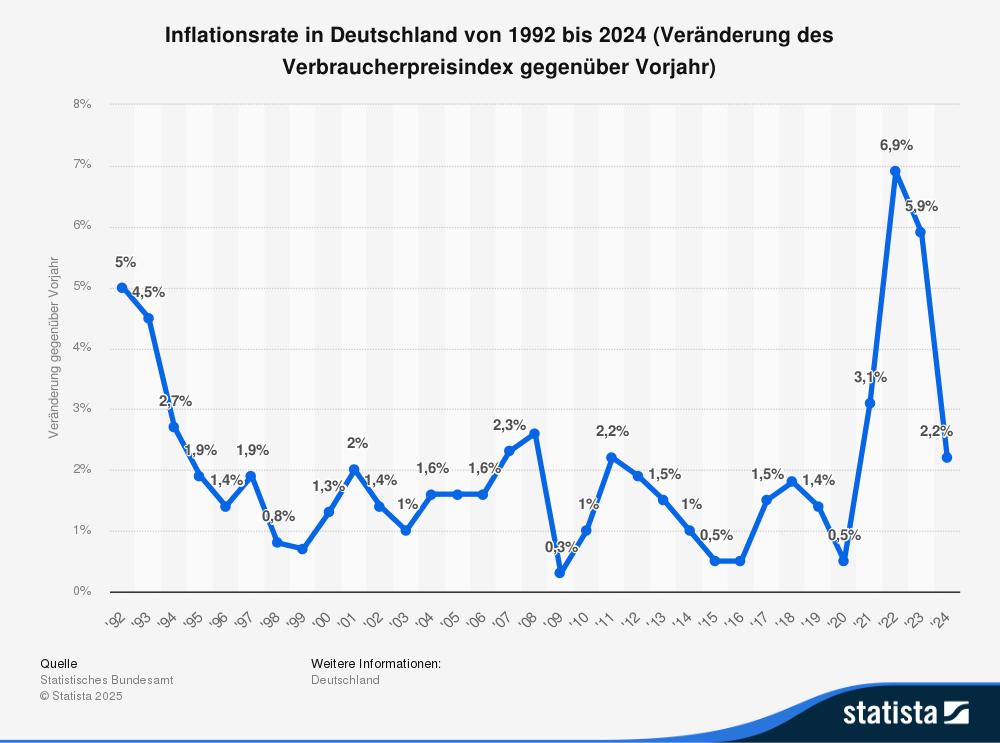

Ein weiterer Faktor, der die Schere immer weiter auseinandertreibt, sind die Themen Inflation und Reallohnsteigerung. Langfristig gesehen – die letzten Jahre mit sehr hoher Inflation blenden wir dabei aus – lag die Inflation in den letzten 20 Jahren bei rund 2 %. Die Lohnsteigerungen lagen im selben Zeitraum meist knapp über der Inflation oder deckten diese gerade einmal ab. De facto hatten wir also ein Nullwachstum.

Parallel dazu hat der breite Aktienmarkt in den letzten Jahrzehnten bekanntlich eine Rendite von 7 bis 8 % p. a. (inklusive Dividenden) erzielt. Ein Fokus auf amerikanische Märkte und Technologietitel hat sogar 10 % p. a. gebracht.

Damit ist der Aktienmarkt die renditestärkste Anlageklasse – langfristig gesehen und unter Ausschluss von Kryptowährungen, denn diese gibt es noch nicht so lange.

Es gibt auch andere Anlageformen, die deutlich Rendite abwerfen und die Inflation übertreffen.

- Immobilien Wertsteigerung: 3-4%

- Vermietung: 3-5%

- Staatsanleihen: US-Anleihen 4-5%, Deutsche Bundesanleihen 2-3%

- Edelmetalle (Gold): 7-8%

- Tagesgeld: selten über der Inflation – zwischen 0 – 2%.

Dein Gehalt wächst real gar nicht, aber durch Investieren kannst du die Inflation deutlich ausgleichen.

Auf den ersten Blick lohnt sich das Investieren bei kleineren Beträgen für viele nicht, aber durch das konsequente Ansparen über viele Jahre hinweg kann man durchaus ein ordentliches Portfolio aufbauen. Und vor allem das Wichtigste: Deine reale Kaufkraft wächst insgesamt!

Was muss sich ändern, damit das Ganze „fairer” wird?

Alles in allem ist das ein Ungleichgewicht, das auf den ersten Blick unfair erscheint. Man sieht reiche Erben und erfolgreiche Unternehmer, während der „Normalbürger“, der von 9 bis 5 arbeitet, real gesehen nicht vom Fleck kommt.

Um dem Ganzen entgegenzuwirken und allen Seiten gerecht zu werden, gibt es genau zwei „Personen”, die etwas dagegen tun müssen: der Staat und du selbst!

Was muss der Staat tun, um diese Situation wieder fairer zu gestalten?

Natürlich gibt es in den Medien und innerhalb der Wahlkämpfe sofort den Aufschrei in Richtung Reichensteuer, wenn man sich dieses Thema ansieht! Oder eine stärkere Besteuerung der Kapitalerträge.

Da bin ich persönlich allerdings dagegen! Wer das unvoreingenommen durchdenkt, wird feststellen, dass der Schuss nach hinten losgeht und Versprechen für Reichensteuern oft nur Wahlkampftaktiken sind.

Ich denke, der Hebel liegt nicht bei neuen Steuern, sondern bei der proaktiven Förderung von Investitionen im Kapitalmarkt für Kleinanleger und Normalverdiener. Derzeit investieren in Deutschland rund 17 Prozent der Menschen in Aktien, Fonds und ETFs, in Österreich sind es 19 Prozent.

„Reiche“ Menschen machen es vor: Sie investieren nicht in ein Sparbuch, sondern weltweit in vielversprechende Unternehmen und kassieren obendrein noch Dividenden. In Deutschland und Österreich wird das Thema Investieren hingegen immer noch als „Zocken” gesehen. In anderen Ländern ist die Bevölkerung aktiver Investor und die Rentenmodelle sind sogar stark kapitalmarktorientiert.

| Land | Aktienquote |

| USA | 60% |

| Finnland | 32% |

| Schweden | 27% |

| Schweiz | 20% |

| Österreich | 19% |

| Deutschland | 17% |

Meiner Meinung nach brauchen wir Folgendes:

- Eine positive Einstellung der Politik gegenüber dem Kapitalmarkt.

- Proaktive Investition des Staates in den Kapitalmarkt, um langfristig (Jahrzehnte) einen Staatsfonds aufzubauen, der regelmäßig Rendite abwirft.

- Es darf keine „doppelte Besteuerung“ von Einkommen und Kapitalerträgen geben, die durch angesparte Restbeträge erwirtschaftet wurden.

- Steuerfreie (oder stark begünstigte) Modelle, mit denen man sich beispielsweise ein Portfolio für die Rente aufbauen kann, um eine etwaige Rentenlücke auszugleichen.

- Steuerfreie bzw. begünstigte Möglichkeit für Normalverdiener, um ein Portfolio aufzubauen, um zumindest wieder etwas „aufholen” zu können.

Was du tun musst

Im ersten Schritt: Nicht jammern! Das System begünstigt Kapital – das ist Fakt.

„Wir können den Wind nicht ändern, aber die Segel anders setzen“ – Aristoteles

Dieser Spruch trifft es meiner Meinung nach perfekt. Kapital arbeitet unermüdlich, wird steuerlich oft günstiger behandelt und wächst durch Zinseszins schneller als jedes Gehalt.

Wichtiger ist, dass Du diese Spielregeln kennst – und im Rahmen Deiner Möglichkeiten mitspielst.

Die Börse hat in den letzten Jahren sehr gute Renditen erzielt. Das ist zwar kein Garant für die Zukunft, aber du hast damit die Möglichkeit, weltweit in Länder zu investieren, die sich gerade im Aufschwung befinden. Du bist nicht auf Standorte wie Deutschland oder Österreich beschränkt.

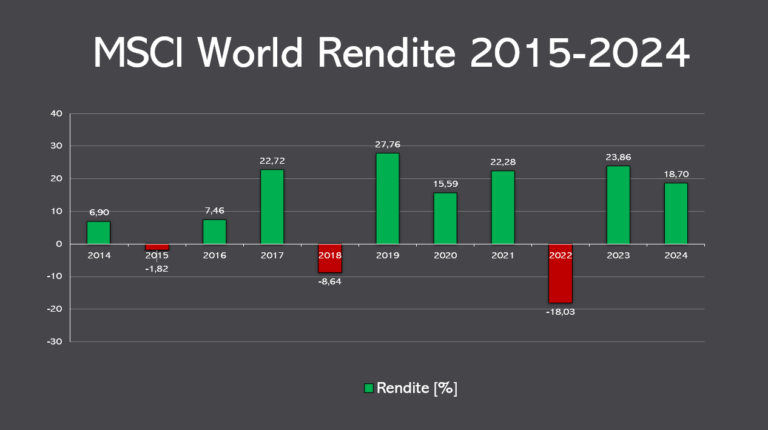

Wenn du dich nicht zu tief in die Materie einarbeiten willst, reicht es, in einen breit gestreuten ETF zu investieren. De facto übertriffst du damit die Performance der meisten Anleger an der Börse. Viele, vor allem junge, Anleger investieren in breit aufgestellte ETFs, wie zum Beispiel den MSCI World ETF, der die 1.600 größten Unternehmen der Welt beinhaltet.

Hier sind ein paar Milchmädchenrechnungen – ohne Steuern und Inflation und natürlich unter der Voraussetzung, dass du das 30 Jahre durchhältst:

| Sparrate | Rendite | Endsumme nach 30 Jahren | Passives Einkommen nach 30 Jahren (p.a.) |

| 100€ | 7% | ca. 122.000€ | 8.540€ |

| 200€ | 7% | ca. 244.000€ | 17.080€ |

| 300€ | 7% | ca. 366.000€ | 25.620€ |

Selbst inflationsbereinigt ergibt das in der Zukunft ein monatliches Zubrot, das dir das Leben deutlich vereinfacht. Zudem hast du die Möglichkeit, zumindest deinen Kindern einen finanziellen Puffer mitzugeben, der sie beim Thema Kapital vs. Arbeit bevorzugt.

In diesem Artikel findest du mehr Informationen zum Thema Investieren und dazu, wie du starten kannst.

Ich hoffe, dass die Politik irgendwann erkennt, dass eine anlegerfreundliche Rahmenbedingung uns allen helfen wird. Dann ist es wichtig, dass du bereits investiert bist und die Grundregeln kennst. Ich hoffe auch, dass den Anlegern ein selbstbestimmtes Handeln zugetraut wird.

Es braucht keine staatlich auferlegten Vorsorgeprodukte, die keine Rendite abwerfen, hohe Gebühren haben und am Ende nichts für die Anleger bringen. Die Politik darf den Anlegern ruhig vertrauen, und jeder sollte die Möglichkeit haben, eigenverantwortlich steuerbegünstigt oder steuerfrei für seine Zukunft vorzusorgen.

Denn nur, wer über Kapital verfügt, kann dessen Vorteile nutzen und bleibt nicht sein Leben lang im Nachteil.