Die unsichtbare Parallelwährung – Was Stablecoins wirklich bedeuten und ob Kryptowährungen einen realen Nutzen haben können

Täglich wechseln über 100 Milliarden US-Dollar digital den Besitzer – ohne Banken, ohne SWIFT, ohne Bürozeiten.

Sie fließen rund um die Uhr durch ein neues Geldsystem, das in den Schatten der Kryptowährungen entstanden ist: Stablecoins.

Was viele nicht wissen: Stablecoins sind längst keine Spielwiese für Tech-Nerds oder Krypto-Trader mehr. Sie entwickeln sich zur Parallelwährung, die klassische Gesetze, Kapitalverkehrskontrollen und sogar Notenbankpolitik unterläuft.

Deshalb arbeiten Zentralbanken weltweit unter Hochdruck an eigenen digitalen Währungen (CBDCs = Central Bank Digital Currency) – aus Angst, die Kontrolle über das Geldsystem zu verlieren.

Keine Sorge, das wird kein Artikel über Kryptowährungen, in dem ich dir einen tollen neuen Coin empfehle. Stattdessen zeige ich dir eine realistische Anwendung einer speziellen Art von Kryptowährungen, die nicht nur zum Zocken verwendet wird.

Was sind Stablecoins überhaupt?

Stablecoins sind digitale Währungen, deren Wert an eine klassische Währung wie den US-Dollar oder den Euro gekoppelt ist. Der bekannteste ist USDT (Tether), gefolgt von USDC (Circle) – beide an den US-Dollar gebunden.

Ihr Versprechen: 1 Stablecoin = 1 Dollar. Für immer!

Und dieses Versprechen halten sie – zumindest meistens. Mehr dazu später.

Die Coins sind mit Bargeld, kurzlaufenden US-Staatsanleihen oder Geldmarktfonds hinterlegt. Das unterscheidet sie beispielsweise von Bitcoin: Sie sind preisstabil und gleichzeitig grenzlos digital. Die Hinterlegung in kurzfristige Anlagen ist zugleich das Geschäftsmodell der Herausgeber: Sie verdienen nicht an den Transaktionen, sondern an den Zinsen der Veranlagung.

Bei Stablecoins geht es nicht um Kurssteigerungen, es sei denn, man spekuliert auf Währungen. Vielmehr stellen sie ein digitales Abbild des Dollars dar.

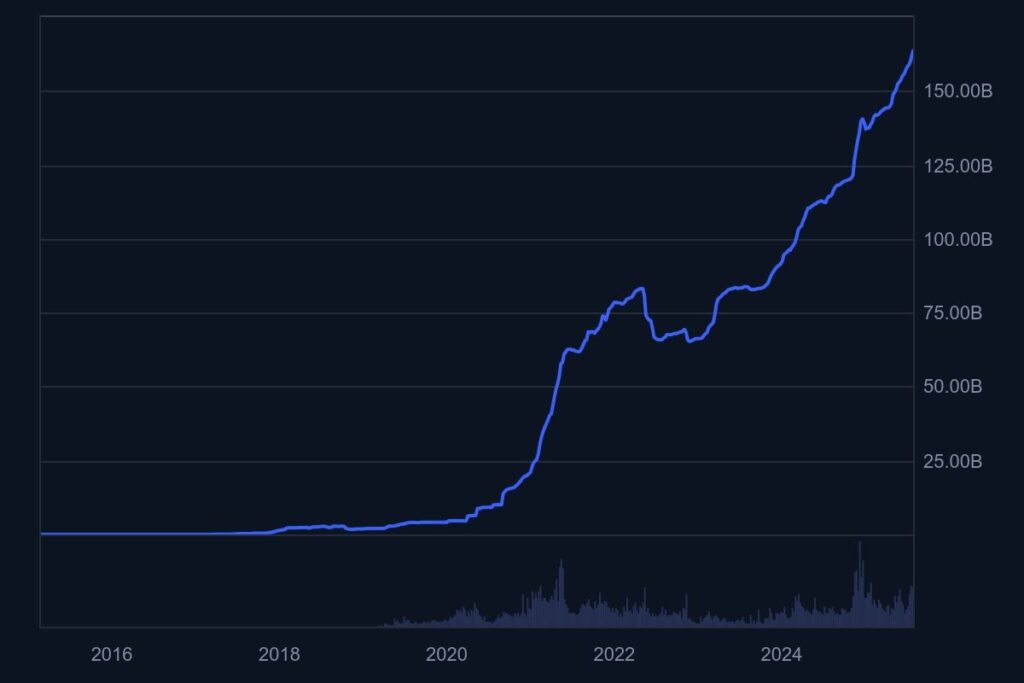

Wie hat sich das Stablecoin-Volumen entwickelt?

Die Entwicklung der Stablecoins ist rasant – und in Zahlen eindrucksvoll:

| Jahresende | Marktkapitalisierung |

|---|---|

| 2020 | ca. 24 Mrd. USD |

| 2021 | ca. 120 Mrd. USD |

| 2022 | ca. 110 Mrd. USD |

| 2023 | ca. 114 Mrd. USD |

| 2024 | ca. 190 Mrd. USD |

| Mitte 2025 | über 230 Mrd. USD |

Quelle: coinmarketcap.com

Das heißt, dass bereits über 200 Milliarden USD in den beiden Stablecoins stecken. Sie sind zumindest laut offiziellen Aussagen mit Staatsanleihen, Gold und anderen Vermögenswerten hinterlegt.

Interessant ist allerdings, dass die Marktkapitalisierung in schwachen Kryptophasen zwar ebenfalls sinkt, aber nicht so deutlich wie der Gesamtmarkt. Zudem wird immer mehr Geld in diese Stablecoins investiert. Interessant ist auch das tägliche Handelsvolumen. Während es vor zwei bis drei Jahren noch 20 bis 40 Milliarden waren, sind es heute schon 50 bis 150 Milliarden.

Wer nutzt Stablecoins – und wofür?

Wenn man sich die Zahlen anschaut, denkt man trotzdem, dass das alles eventuell nur Zockerei ist. Es gibt aber auch ein paar echte Anwendungsfälle, bei denen sie für „reale” Zwecke genutzt werden.

📍 Ukraine: Geldhilfe in der Kriegszone

Das UNHCR (Flüchtlingskommission der vereinten Nationen) zahlte in der Ukraine 2022 direkte Hilfe über USDC aus (Quelle) – weil Banken zerstört oder instabil sind.

Das Ganze war ein Pilotversuch, der eher dazu diente, die Möglichkeiten zu demonstrieren. Insgesamt gab es nämlich nur 1.000 Empfänger. Er wurde unter anderem mit einem Innovationspreis ausgezeichnet. Es gab jedoch oft keine stabile Internetverbindung und das technische Verständnis reichte nicht aus, um die Coins in Landeswährung umzuwandeln. Vor allem, wenn man an Länder wie Somalia oder den Sudan denkt, wäre ein Einsatz als Transfertechnologie für Geld aktuell nicht denkbar.

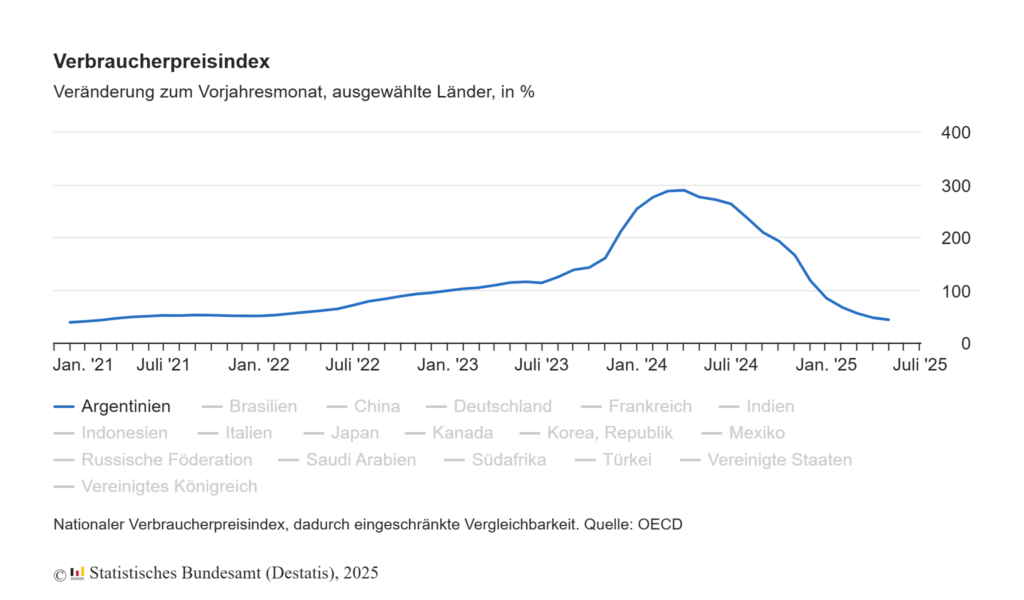

📍 Argentinien: Inflation über 100 %

Argentinien hat ein Inflationsproblem: Im Jahr 2023 lag diese bei 211 %, 2024 immer noch bei über 100 %.

Der Zugang zu echten US-Dollar ist staatlich eingeschränkt: Privatpersonen dürfen maximal 200 US-Dollar pro Monat kaufen. Stablecoins wie USDT bieten digitalen Schutz vor Entwertung. Viele Freelancer oder IT-Dienstleister lassen sich direkt in Stablecoins bezahlen, um keine inflationsanfälligen Pesos zu erhalten.

📍 Afrika & Asien: Internationale Geschäftszahlungen

In vielen afrikanischen Ländern ist das Bankensystem entweder schwach ausgebaut, teuer oder schlicht nicht vertrauenswürdig – über 60% der Bevölkerung sind unterversorgt mit klassischen Bankdienstleistungen.

Firmen nutzen Stablecoins für grenzüberschreitende Transaktionen – schneller und günstiger als SWIFT.

Beispiel: BVNK verarbeitet über 12 Mrd. USD jährlich, größtenteils für reale Zahlungen in Regionen mit instabiler Infrastruktur.

Warum Stablecoins statt Banküberweisung?

| Merkmal | SWIFT / Banküberweisung | Stablecoin-Transfer |

|---|---|---|

| Dauer | 1–3 Werktage | Sekunden, 24/7 |

| Kosten | 20–80 USD bei Auslandsüberweisungen oder mehr – oft prozentuelle Gebühren | Unter 0,01 USD |

| Bankkonto nötig | Ja | Nein |

| Kontrolle | Durch Banken / Behörden | Durch Blockchain / Wallet |

| Transparenz | Kaum | Echtzeit, öffentlich |

Vergleich mit bestehenden Zahlungssystemen

| System | Tägliches Transaktionsvolumen |

|---|---|

| Visa | ~30 Mrd. USD |

| SWIFT | ~150–200 Mrd. USD |

| Stablecoins | ~100–120 Mrd. USD |

(Quellen: Visa Annual Report, SWIFT Monthly Stats, Morgan Stanley)

👉 Stablecoins haben Visa zumindest in Bezug auf das tägliche Transaktionsvolumen bereits überholt – und rücken gefährlich nah an SWIFT heran.

Kein Wunder also, dass die Zentralbanken langsam aufwachen und nervös werden. Am Ende des Artikels gibt es eine realistische Einschätzung dazu, wie viel Geld tatsächlich für reale Anwendungen genutzt wird.

Warum Zentralbanken nervös werden

Stablecoins unterlaufen nationale Regeln – z. B. Kapitalverkehrskontrollen, Geldwäschegesetze oder Steuerregeln.

Deshalb arbeiten Zentralbanken an eigenen CBDCs (Central Bank Digital Currencies):

- EZB: Digitaler Euro in Arbeit

- China: Digitaler Yuan im Feldtest – und hat bereits ein beachtliches Wachstum

Diese staatlichen Digitalwährungen sollen:

- das Vertrauen ins nationale Geld sichern

- regulatorische Kontrolle zurückholen

- Stablecoins Konkurrenz machen

Wenn du mehr zum Thema „Digitaler Euro” erfahren möchtest, findest du hier zwei Artikel dazu: Hier und hier.

Es gibt zwar auch Stablecoins für den Euro, diese sind jedoch kaum relevant.

Fazit: Eine stille, aber mächtige Umwälzung?

Stablecoins sind nicht nur ein Tech-Experiment. Sie wären ein globales Zahlungssystem, das Banken ersetzt, den Dollar digitalisiert und Millionen Menschen Zugang zu funktionierendem Geld verschafft – auch ohne Konto.

Bei diesen beeindruckenden Zahlen fragt man sich jedoch, wie viel tatsächlich genutzt wird. Derzeit besteht laut umfangreichen Analysen von Boston Consulting Group (BCG) und Chainalysis das Stablecoin-Volumen noch zu 85–90 % aus Krypto-Trading und damit verbundenen Dienstleistungen. Diese Transaktionen sind oft automatisiert und haben mit „echten Zahlungen” nichts zu tun.

Das heißt, nur 10 bis 15 % entfallen auf nicht spekulative Anwendungsfälle wie Import-/Exportzahlungen, Überweisungen an Familienangehörige und Gehaltszahlungen für Freiberufler – also etwa 10 bis 15 Milliarden US-Dollar pro Tag.

Sind bestehende Netzwerke wie SWIFT oder VISA jetzt bedroht? Jein, denn derzeit sind Stablecoins eher ergänzend als verdrängend. Ein Großteil der Aktivitäten findet in Graumärkten außerhalb der klassischen Sichtbarkeit statt und auch niemand weiß genau, wie hoch das tatsächliche Volumen ist.

Ich glaube nicht, dass Stablecoins den etablierten Systemen jetzt kurzfristig gefährlich werden – aber es zeigt, wie Innovation an den Grundfesten unseres Finanzsystems rüttelt.

Es wird gefährlich, wenn Staaten die Coins im positiven Sinne regulieren und zulassen.

Auch wenn große Konzerne wie Apple, Amazon und PayPal Stablecoins direkt als Zahlungsmittel integrieren. PayPal hat mit dem PayPal USD PYUSD bereits einen eigenen Stablecoin herausgebracht. Auch Amazon prüft ebenfalls die Herausgabe eines eigenen Coins. Die Frage ist jedoch, ob das Bezahlen nicht irgendwie verkompliziert wird, wenn jetzt jeder seinen eigenen Coin herausbringt.

Vor allem sind die realen Vorteile bei grenzüberschreitenden Zahlungen zu sehen. Was bringt mir das Zahlen mit einem Coin, wenn ich meine Amazon-Bestellung ohnehin ohne Gebühren direkt über mein Konto zahlen kann?

Große Händler wie Shopify akzeptieren USDC bereits direkt und ohne Umwege. Wenn mehr und mehr vertrauenswürdige Wallets für die breite Masse entstehen, wird sich auch dieses System verbreiten.

Was hältst du von Stablecoins? Werden sie unser Finanz- und Zahlungssystem revolutionieren? Schreib mir gerne deine Meinung in die Kommentare!