Deutschland auf Pump: Wer steckt wirklich dahinter und wer verdient an den Schulden?

„Stell dir vor, du gehst jeden Tag arbeiten, zahlst brav deine Steuern – und ohne dass du es wirklich merkst, fließen ein Teil von dem Geld, das du erwirtschaftest, in die Taschen von Investoren, Staatsfonds oder sogar fremder Regierungen. Hört sich irgendwie komisch an? Ist aber Realität.

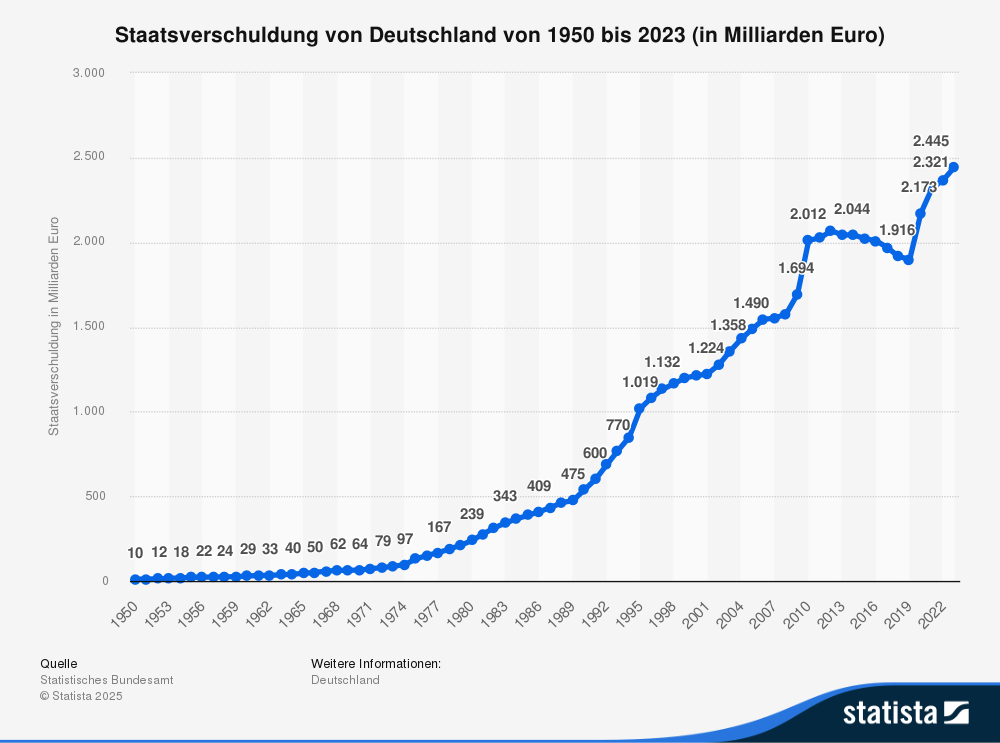

Denn Deutschland ist hoch verschuldet – über 2,5 Billionen Euro. Aber wer hält eigentlich diese Schulden? Wem schulden wir das Geld? Und was passiert, wenn diese Gläubiger plötzlich nicht mehr bereit sind, uns weiter Geld zu leihen? In diesem Artikel gehen wir darauf ein, wer wirklich an Deutschlands Schulden verdient – und warum das Thema viel brisanter ist, als es auf den ersten Blick scheint.“

Gläubiger der deutschen Staatsverschuldung

Deutschland hat eine sehr hohe öffentliche Verschuldung – und der Schuldenstand wächst immer deutlicher an. Doch wer hält diese Schulden eigentlich? Wer verdient an den Zinsen? Und wie unabhängig ist Deutschland wirklich von seinen Gläubigern?

Inländische vs. ausländische Gläubiger

Rund 59 % der deutschen Staatsschulden sind bei inländischen Gläubigern, etwa 41 % bei ausländischen (Stand Ende 2022). Diese Quote hat sich in den letzten Jahren durch Käufe der Zentralbank stark verschoben.

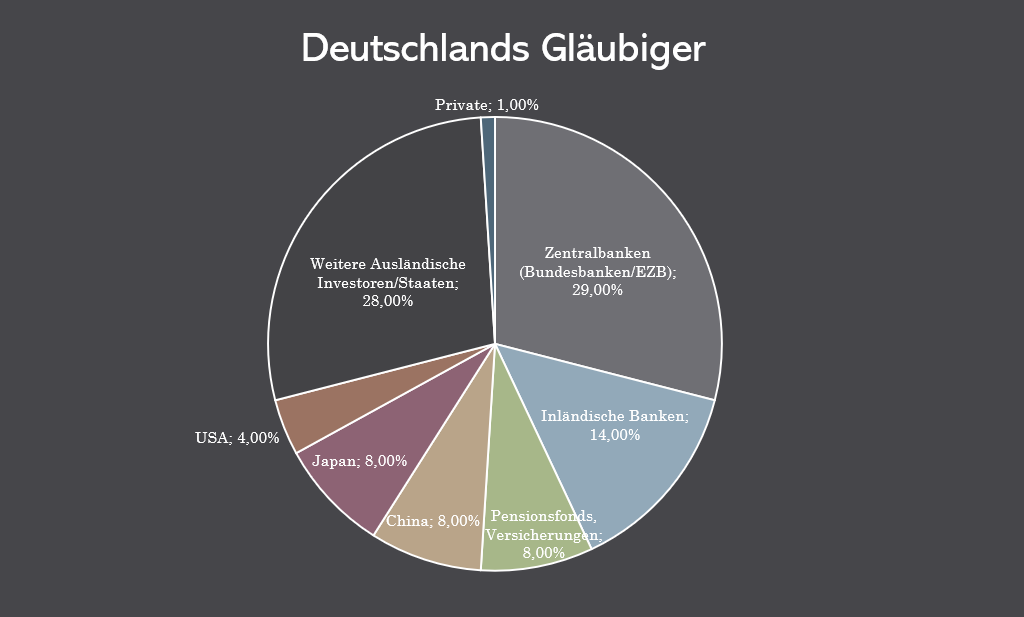

Die größten Gläubigergruppen im Überblick

Zentralbanken (Bundesbank / Eurosystem)

Die Deutsche Bundesbank hält rund 29 % der deutschen Staatsschulden. Wie kommt das? Die Europäische Zentralbank (EZB) hat in den vergangenen Jahren in großem Stil Staatsanleihen aufgekauft – vor allem im Rahmen von Krisenprogrammen wie PSPP (nach der EU Schuldenkrise) oder PEPP (während der Coronakrise). Diese Käufe werden technisch über die nationalen Zentralbanken abgewickelt: Die Bundesbank kauft also im Auftrag der EZB deutsche Staatsanleihen und verbucht sie in ihrer eigenen Bilanz. Dass die Bundesbank jetzt ein großer Gläubiger des eigenen Staates ist, wirkt wie ein Schuldenkarussell.

Inländische Banken

Geschäftsbanken halten etwa 14 % der Staatsschulden. Sie kaufen Staatsanleihen für ihre Liquiditätsreserven oder nutzen sie als Sicherheiten. Zwar gelten Bundesanleihen als „sichere“ Anlage, doch wegen niedriger Renditen wurden viele Anleihen von Banken abgestoßen – und von der Zentralbank übernommen.

Versicherungen, Pensionsfonds und staatsnahe Investoren

Auch Versicherungen und Rentenfonds investieren in Bundesanleihen. Hier wird es spannend: Viele dieser Investoren sind öffentlich-rechtlich organisiert, etwa Versorgungswerke, Berufsständische Pensionskassen oder die KfW (Kreditanstalt für Wiederaufbau) selbst. Das heißt: der Staat verschuldet sich (wieder) bei sich selbst. Linke Tasche, rechte Tasche? Ein bisschen schon – am Ende ist es der Steuerzahler, der sowohl für die Schulden als auch für die Rückzahlung einsteht.

Private Haushalte

Nur etwa 1 % der Staatsschulden liegt direkt bei privaten Anlegern. Zwar kann jeder Bundeswertpapiere kaufen – aber in der Praxis sind das eher Kleinanleger mit geringem Einfluss.

Ausländische Investoren

Rund 40 % der Schulden Deutschlands sind im Besitz ausländischer Gläubiger. Wer ist das konkret?

Die Zahlen sind nicht öffentlich. Zwar veröffentlicht die Bundesbank regelmäßig, wie viele Bundesanleihen im Ausland gehalten werden, jedoch nicht, für welche Länder das genau gilt – die Daten sind anonymisiert.

Aber es gibt Schätzungen von verschiedenen Quellen:

- China: geschätzt 100-200 Milliarden Euro

- Japan: geschätzt 100-200 Milliarden Euro

- Auch die Schweiz und die USA halten relevante Anteile.

- Zu den großen Staatsfonds zählen beispielsweise der von Norwegen (17 Milliarden), Singapur oder die Vereinigten Arabischen Emirate.

- Internationale Investmentfonds wie BlackRock, Vanguard oder Fidelity.

Diese Investoren haben ein Interesse an Deutschlands Stabilität – aber sie bekommen dafür auch regelmäßig Zinsen.

Die jährlichen Zinszahlungen des Staates lagen 2024 bei rund 40 Mrd. Euro – Geld.

Kritik: Wie unabhängig ist der Staat noch?

- Breite Gläubigerstruktur = Sicherheit? Befürworter sagen: Die Verteilung auf viele Gläubiger schützt vor Erpressung. Doch wenn ausländische Staaten oder Investoren große Summen halten, stellt sich schon die Frage, wie unabhängig Deutschland wirklich ist. Gleichzeitig kann dieser Schuldenberg als Druckmittel eingesetzt werden – im schlimmsten Fall sogar als „Waffe” zur Destabilisierung.

- Staat verschuldet sich bei sich selbst: Wenn der Staat Schulden bei der Bundesbank, bei der KfW oder bei staatsnahen Versicherungsfonds hat, ist das rein rechnerisch zwar eine Schuld – aber wirtschaftlich ein Nullsummenspiel. Linke Tasche, rechte Tasche eben.

- Zentralbank als Käufer der letzten Instanz: Dass die Bundesbank über die EZB massiv Anleihen aufgekauft hat, hat zwar die Zinsen gedrückt – aber auch die Illusion geschaffen, dass Staatsverschuldung „kein Problem“ sei. Fakt ist: Wenn die EZB ihre Anleihen später nicht mehr verlängert oder gezielt abbaut, muss sich der Staat wieder am freien Markt verschulden – und das wird teuer. Warum? Weil dort die Investoren höhere Zinsen verlangen – besonders in Zeiten hoher Inflation oder politischer Unsicherheit. Das bedeutet für den Staat:

- Höhere Zinskosten

- Mehr Haushaltsmittel für Schuldendienst statt Investitionen

- Steigende Gesamtbelastung für zukünftige Generationen

- Außerdem besteht das Risiko, dass bei fehlender Nachfrage für neue Anleihen entweder Zinsen weiter steigen – oder der Staat auf Notmaßnahmen zurückgreifen muss (z. B. Ausgabenkürzungen, neue Steuern, Sparprogramme).

Hier findest du einen interessanten Artikel zum Thema „Steuerzahlergedenktag”.

Fazit

Deutschland ist hoch verschuldet – und die Schulden sind auf viele verteilt. Ein großer Teil liegt beim eigenen Staatsapparat, ein weiterer bei ausländischen Investoren und Notenbanken. In gewisser Weise lebt der Staat auf Pump – und zwar sowohl bei sich selbst als auch bei fremden Geldgebern. Die Gläubiger haben keine direkten Stimmrechte, aber sie kassieren Zinsen – und das nicht zu knapp.

Was ich vor allem kritisch sehe, ist das Thema Neuverschuldung. Viele Zinsen bei Zentralbanken wurden mit Notprogrammen zu einer Zinslast von teilweise 0 % auferlegt. Diese laufen jedoch nach und nach aus und müssen dann teilweise am freien Markt platziert werden. Zudem sind die Zinsen in den letzten Jahren bekanntlich gestiegen, was am Ende ebenfalls eine teurere Refinanzierung bedeutet. Noch 2021 lagen die Zinsausgaben bei unter 10 Milliarden Euro, jetzt sind wir bei 40 Milliarden!