Die Geburtenkrise: Wie weniger Kinder unsere finanzielle Zukunft gefährden

In Deutschland und Österreich sinkt die Geburtenrate seit Jahren – und zwar dramatisch. Immer weniger Kinder werden geboren, gleichzeitig werden wir alle immer älter. Was auf den ersten Blick wie ein demografisches Randthema aussieht, hat enorme wirtschaftliche und finanzielle Folgen – für dich, deine Kinder und letztlich für die gesamte Gesellschaft.

Ich möchte in diesem Artikel nicht jammern oder nostalgisch über vergangene Zeiten sprechen, sondern nüchtern aufzeigen, was diese Entwicklung für deine Geldanlage, deine Altersvorsorge und deine Zukunft bedeutet. Denn eines ist sicher: Der Staat wird in Zukunft nicht mehr alles auffangen können.

Warum bekommen wir eigentlich immer weniger Kinder?

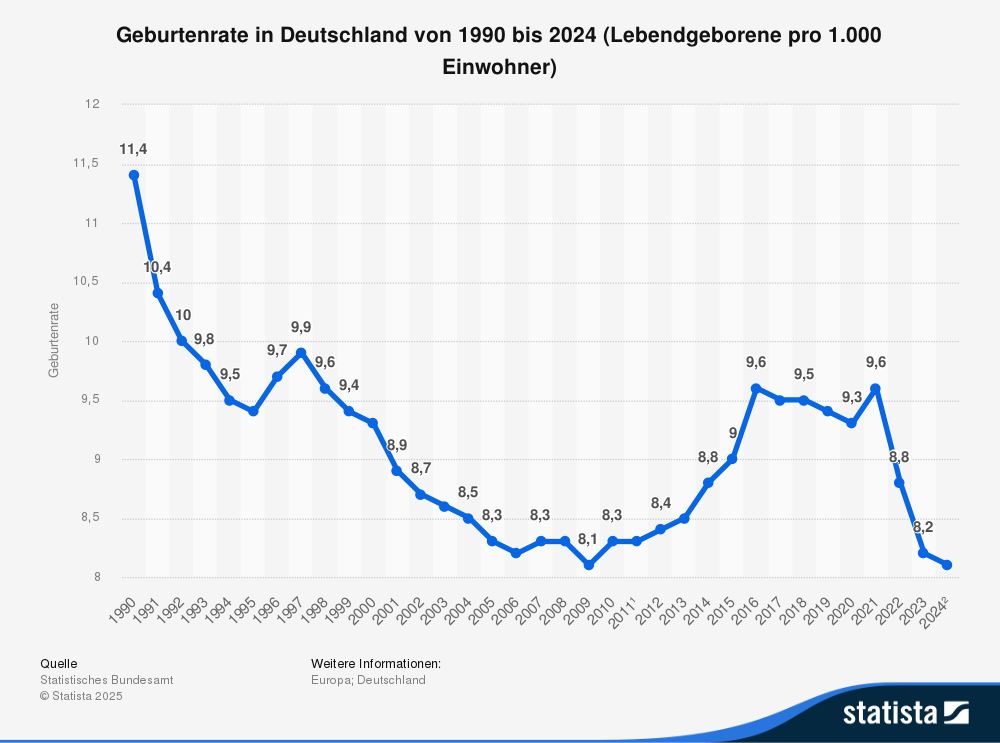

Ein kurzer Blick auf die Zahlen: 1990 lag die durchschnittliche Kinderzahl pro Frau in Deutschland noch bei rund 1,45. Heute (Stand 2025) liegt sie bei 1,38 – auch wenn es sich um einen geringfügigen Unterschied handelt, so hat er doch dramatische Auswirkungen auf die langfristige Entwicklung. Auch in Österreich sind die Zahlen ähnlich und noch extremer wird der Vergleich, wenn man 40 oder 50 Jahre zurückblickt.

Zum Vergleich: Um eine stabile Bevölkerungszahl zu erhalten, bräuchte es 2,1 Kinder pro Frau.

Diese Zahlen zeigen, dass wir uns auf einem kontinuierlichen Abwärtspfad befinden – trotz aller staatlichen Förderungen und Programme.

Warum ist das so? Junge Paare müssen sich heute oft zwischen Karriere und Familie entscheiden – und oft gewinnt der Job. Kinder kosten Zeit, Geld und Nerven. Früher konnte einer allein die Familie ernähren, der andere kümmerte sich um Kinder und Haushalt. Gleichzeitig sind die Wohnkosten in den Städten explodiert, Kitaplätze rar und die Vereinbarkeit von Familie und Beruf trotz aller politischen Lippenbekenntnisse oft ein schlechter Witz.

Hinzu kommt ein gesellschaftlicher Wandel: Freiheit, Selbstverwirklichung und Mobilität haben für viele einen höheren Stellenwert als Familie und Verantwortung. Wer sich heute für Kinder entscheidet, muss sich gegen wirtschaftliche Unsicherheit, hohe Lebenshaltungskosten und ein unflexibles Steuersystem durchsetzen.

Ein gern zitierter Gegenpol ist Elon Musk – der Unternehmer hat aktuell 14 Kinder mit mehreren Partnerinnen. Er sagt selbst, er wolle die demografische Katastrophe aufhalten. Aber auch wenn sein Engagement „löblich“ ist: Ein einzelner Milliardär wird die Welt nicht retten. Nicht jeder kann sich ein Dutzend Kinder, mehrere Nannys leisten.

Was das für dich konkret bedeutet

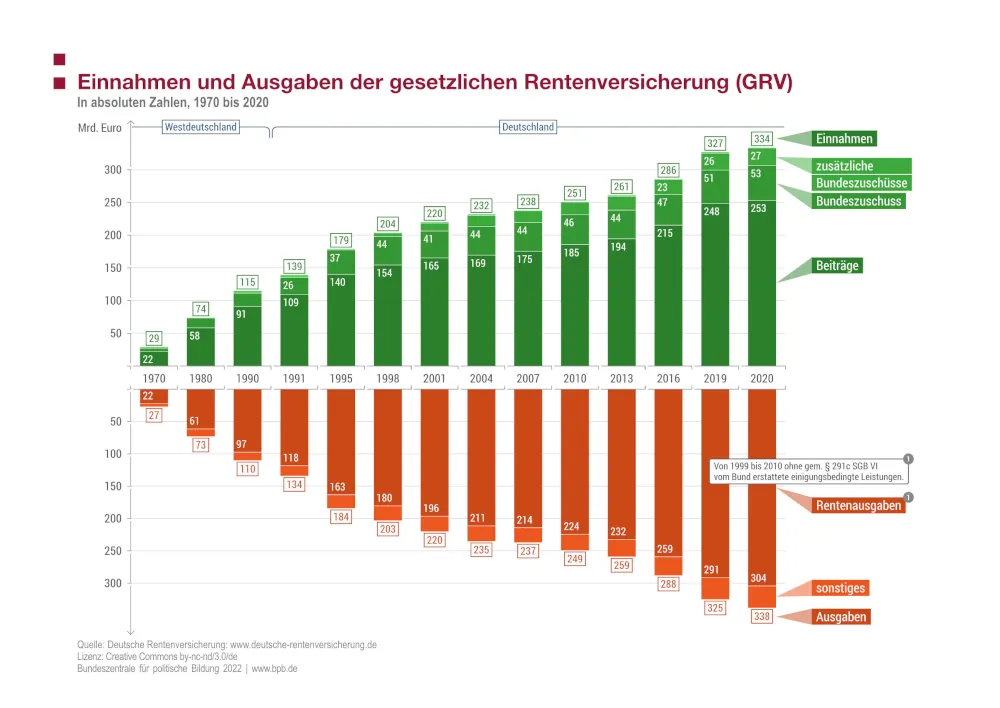

Eine sinkende Geburtenrate hat direkte wirtschaftliche Folgen. Immer weniger junge Menschen müssen in Zukunft für immer mehr Rentner aufkommen. In Deutschland kommen heute nur noch rund 2,2 Erwerbstätige auf einen Rentner – Tendenz sinkend. In Österreich rund 1,7 Erwerbstätige je Rentner. Vor 30 Jahren war dieses Verhältnis noch fast doppelt so hoch.

Das bedeutet entweder höhere Beiträge oder niedrigere Renten oder beides. Das über Jahrzehnte funktionierende umlagefinanzierte Rentensystem gerät dadurch zunehmend unter Druck. Immer höhere Bundeszuschüsse (derzeit über 90 Mrd. Euro in Deutschland und 21 Mrd. Euro in Österreich) müssen in das Rentensystem fließen, um das Defizit auszugleichen. Den Ausgaben von rund 380 Mrd. Euro in Deutschland und 68 Mrd. Euro in Österreich stehen Einnahmen von derzeit rund 290 Mrd. Euro in Deutschland und 47 Mrd. Euro in Österreich gegenüber.- dies zeigt die enorme Schieflage, die dringend ausgeglichen werden muss.

Auch im Gesundheitssystem und in der Pflege wird sich diese Entwicklung bemerkbar machen. Wenn die Zahl der Beitragszahler schrumpft, aber die Ausgaben weiter steigen, muss das System entweder reformiert oder künstlich durch Steuergelder gestützt werden. Beides wird teuer – für dich, für deine Kinder, für alle.

Zudem verändert sich das Konsumverhalten einer alternden Gesellschaft: weniger Investitionen, weniger Risikobereitschaft, mehr Nachfrage nach Sicherheit und Pflegeleistungen. Dies bremst Innovation und Wachstum, da weniger investiert werden kann, sondern in den Erhalt des eigenen Lebensstandards investiert wird.

Was wir vom Ausland lernen können – oder besser nicht

Auch andere Länder kämpfen mit demselben Problem – teils sogar noch extremer. In Südkorea liegt die Geburtenrate bei nur 0,72 Kindern pro Frau (2023), in Italien bei 1,2, in China nur noch bei 1,09.

Besonders spannend ist China: Nach Jahrzehnten der Ein-Kind-Politik versucht die Regierung dort inzwischen mit allen Mitteln, die Geburtenrate wieder zu erhöhen. Es gibt Steuervergünstigungen, kostenlose Grundstücke, bevorzugte Kitaplätze. Man sieht hier deutlich: Wenn der Staat wirtschaftliche Gefahren sieht, greift er auch massiv in private Lebensentscheidungen ein.

In Europa ist man (noch) nicht so weit – aber die Diskussion, ob der Staat nicht aktiver Einfluss auf das Geburtenverhalten nehmen sollte, wird auch hier immer lauter.

Doch seien wir ehrlich: Ein milliardenschweres Förderprogramm ändert wenig, wenn grundlegende Lebensrealitäten kinderfeindlich bleiben.

Der Mythos vom familienfreundlichen Staat

Politisch klingt es oft so, als würde der Staat sich intensiv um Familien kümmern. Doch die Realität sieht anders aus: Kindergeld, Elterngeld und steuerliche Entlastungen helfen, aber sie sind kleinteilig, bürokratisch und oft nicht mehr als Tropfen auf den heißen Stein.

Gleichzeitig werden junge Familien durch hohe Steuern, Sozialabgaben und Wohnkosten belastet. Die Entscheidung für ein Kind ist heute mehr denn je auch eine wirtschaftliche – und der Staat macht sie nicht leichter.

Wer Familie will, braucht Mut, eine gute Planung und leider oft auch ein überdurchschnittliches Einkommen. Es muss ein Umfeld geschaffen werden, in dem das tägliche Leben auch für die breite Masse erschwinglicher wird, sodass es nicht mehr notwendig ist, dass beide Elternteile im aktuellen Umfang erwerbstätig sind.

Was du konkret tun kannst – für dich und deine Kinder

Verlasse dich nicht darauf, dass der Staat dich und deine Familie langfristig absichert. Sorge selbst vor. Hier einige praktische Ansätze:

- 📈 Frühzeitig investieren: Altersvorsorge ist deine Sache. Wenn es dir möglich ist und dein Gehalt es zulässt, nutze ETFs, Immobilien, Aktien – möglichst langfristig und unabhängig. Auch mit kleinen Beträgen kannst du hier langfristig ein kleines Vermögen aufbauen, das dir ein zusätzliches Polster für deine Rente gibt.

- 📕 Bildung sichern: Leg Geld für die Ausbildung, das Studium oder als Startkapital für deine Kinder zurück. Je früher, desto besser. Die Schere zwischen Arm und Reich geht leider nicht nur zwischen den Superreichen und der normalen Bevölkerung auseinander, die Gehaltsunterschiede in den verschiedensten Berufen sind teilweise enorm. Unterstütze dich selbst oder deine Kinder, um das Beste daraus zu machen.

- 📖 Finanzbildung zu Hause: In der Schule lernt man wenig über Geld. Du musst es tun – für dich und deine Kinder. Auf diesem Blog habe ich mehrere Artikel zum Thema Geldanlage und es werden immer mehr. Informiere dich, wo du kannst, alle Informationen, die dir helfen, langfristig sinnvoll zu sparen, gibt es kostenlos im Internet.

Fazit: Die Zukunft wird ungemütlich – aber planbar

Die sinkende Geburtenrate ist keine Randnotiz, sondern ein strukturelles Problem mit enormem Einfluss auf deine wirtschaftliche Zukunft. Wer darauf vertraut, dass „die Politik schon eine Lösung findet“, wird am Ende bitter enttäuscht werden. Dass ein Alleinverdiener heute kaum noch eine Familie versorgen kann, liegt nicht an persönlichem Versagen, sondern an strukturellen Verschiebungen im Wirtschaftssystem, auf dem Wohnungsmarkt und im Sozialstaat.

Aber gerade deshalb lohnt es sich, Verantwortung zu übernehmen. Mit klarem Kopf, einer eigenen Finanzstrategie und einem realistischen Blick auf die Welt – und auf die Zukunft deiner Familie. Eine gewisse berufliche Flexibilität, sei es durch eine Umschulung oder den Aufbau eines Nebenerwerbs, hilft dir zumindest, das Beste aus deiner Situation zu machen.

Wenn du Fragen hast oder mitdiskutieren möchtest: Schreibe einen Kommentar.