Ein digitaler Euro soll kommen. Laut der Europäischen Zentralbank (EZB) befindet sich das Projekt seit 2023 in der sogenannten „Vorbereitungsphase“. Ziel ist, bis 2029 eine digitale Version des Euro einzuführen – zusätzlich zum bestehenden Bargeld.

Doch allein diese Vorbereitungen sind alles andere als billig. Laut offizieller EZB-Angaben belaufen sich die Entwicklungskosten des digitalen Euros bis zur Einführung auf rund 1,3 Milliarden Euro. Danach sollen jährlich etwa 320 Millionen Euro Betriebskosten anfallen.

1,3 Milliarden – für eine neue Form von Geld, das angeblich gar kein Ersatz für Bargeld sein soll. Klingt nach Fortschritt? Vielleicht. Aber wer sich mit europäischen Großprojekten auskennt, weiß: Was als überschaubares Pilotprojekt beginnt, endet selten bei der ursprünglichen Kalkulation. Meistens eskalieren die Kosten enorm. Schon jetzt ist absehbar, dass die Gesamtkosten für das Projekt deutlich größer werden.

Was die EZB eigentlich plant

Laut EZB-Definition ist der digitale Euro nichts anderes als eine digitale Form von Zentralbankgeld – also ein digitales Pendant zum Bargeld. Jeder Bürger soll ihn theoretisch direkt über eine Wallet nutzen können, die bei der EZB geführt wird.

Offiziell betont die Zentralbank: Der digitale Euro soll Bargeld ergänzen, nicht ersetzen. (EZB Progress Report 2025).

Die Ziele klingen zunächst harmlos:

- Europa unabhängiger von privaten Zahlungsanbietern machen,

- neue digitale Zahlungsmöglichkeiten schaffen,

- grenzüberschreitende Zahlungen vereinfachen.

Doch wer genauer hinsieht, merkt schnell: Es geht hier nicht nur um Bequemlichkeit, sondern um die Neuordnung des gesamten Geldsystems. Denn der digitale Euro wäre das erste Mal in der Geschichte, dass Bürger direkten Zugriff auf Zentralbankgeld in digitaler Form hätten – ohne die Bank als Zwischenstation.

Und genau das wirft Fragen auf.

Mehr zum digitalen Euro findest du in der entsprechenden Kategorie.

1,3 Milliarden – und das ist nur der Anfang

Die EZB spricht offiziell von 1,3 Milliarden Euro Entwicklungskosten für den digitalen Euro und rund 320 Millionen Euro jährlich im Betrieb. Diese Summe deckt aber nur die Infrastruktur, IT-Entwicklung und Verwaltung auf Seiten der Zentralbank ab.

Eine Studie von PricewaterhouseCoopers (PwC) geht deutlich weiter: Sie schätzt die Anpassungskosten für Banken und Zahlungsdienstleister in der Eurozone auf bis zu 18 Milliarden Euro. (Quelle). Die EZB nennt hier deutlich kleinere Zahlen…

Denn jede Bank muss ihre Systeme umrüsten, Schnittstellen schaffen, neue Compliance-Prozesse einführen und Schulungen durchführen. Das alles wird enorme Kosten verursachen.

Und wie immer gilt: Diese Kosten für den digitalen Euro werden nicht von der EZB getragen, sondern an Kunden weitergegeben – durch Gebühren, Kontokosten oder indirekt über Steuern.

Wer glaubt, 1,3 Milliarden seien der Endbetrag, sollte an Projekte wie eIDAS 2.0, TARGET2, TIPS oder SEPA-Migration denken.

Kurz gesagt: 1,3 Milliarden Euro sind nur der Startschuss.

Doch ist das Ganze noch aufzuhalten?

Bargeld wird abgeschafft – Schritt für Schritt

Parallel zur Einführung des digitalen Euro schrumpft die Bargeld-Infrastruktur in Europa spürbar.

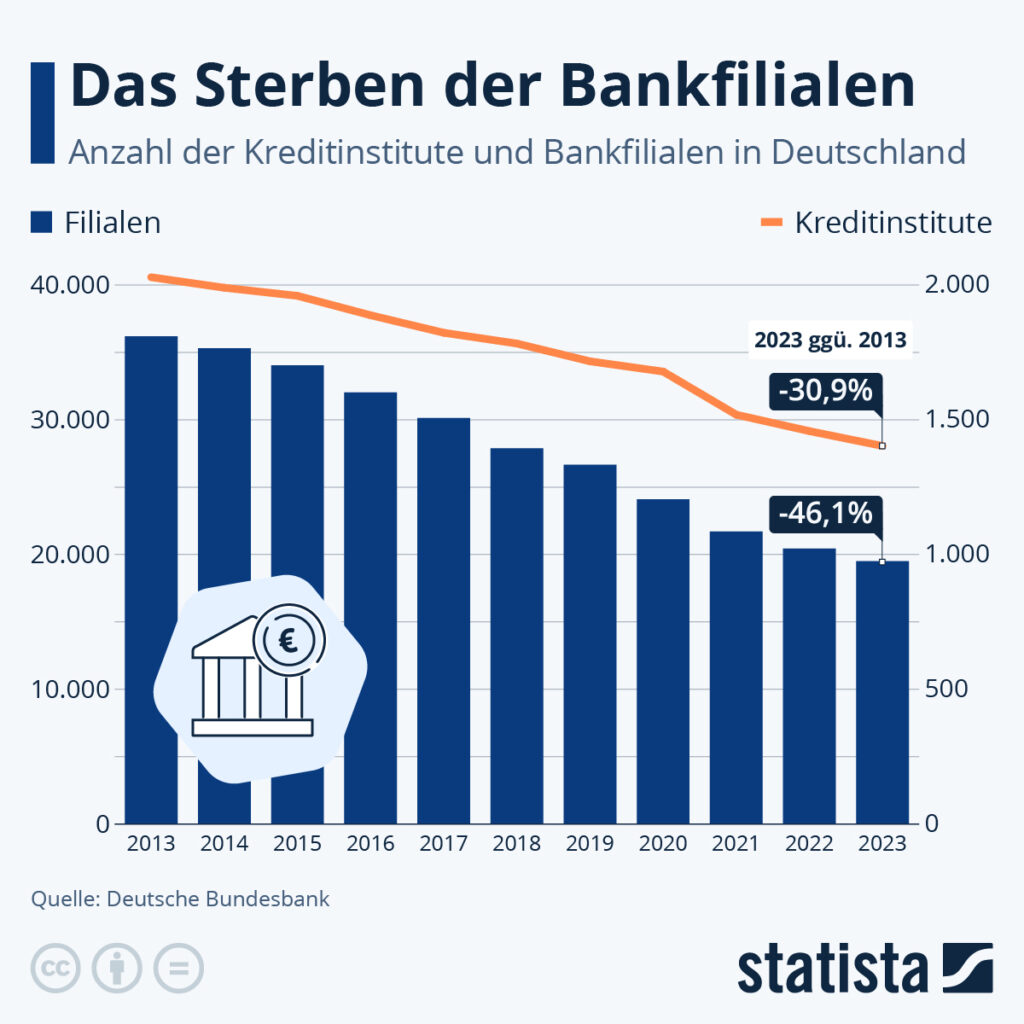

Laut Zahlen der Deutschen Bundesbank gab es 2013 noch über 36.000 Bankfilialen in Deutschland. 2023 sind es nur noch knapp unter 20.000 – also bald die Hälfte weniger.

Geldautomaten verschwinden, Filialen schließen, und selbst in ländlichen Gebieten wird Bargeldbeschaffung zunehmend schwieriger.

Gleichzeitig werden Bargeldgrenzen enger: Schon heute müssen bei Auslandsreisen Beträge über 10 000 Euro deklariert werden, und Banken melden Bartransaktionen häufig automatisch an die Financial Intelligence Unit (FIU).

Mehr zum Thema der extremen Anzahl an Geldwäscheverdachtsmeldungen gibt es in dem Artikel zur FIU.

Offiziell heißt es: „Das dient der Geldwäschebekämpfung.“ Doch faktisch entsteht eine Kultur, in der Bargeldnutzung misstrauisch betrachtet wird. Das Bild ist eindeutig: Niemand wird dir das Bargeld morgen wegnehmen – aber die Möglichkeit, es praktisch zu nutzen, wird schrittweise erschwert. Das alles ist eine Art indirekt Bargeldabschaffung, ohne dass es jemand aktiv beschließen muss.

Aber ist das ein Problem oder einfach nur der Wandel der Zeit?

Warum Bargeld im Krisenfall unschlagbar bleibt

In all der Begeisterung für digitale Systeme vergessen viele einen simplen Punkt: Digitales Geld funktioniert nur, solange das Netz funktioniert.

Was passiert bei einem Stromausfall, einem Cyberangriff oder einer größeren Systemstörung?

- Dein Handy hat keinen Akku.

- Die Serverlandschaft der EZB oder der Banken ist offline.

- Die Zahlungsterminals im Supermarkt sind ausgefallen.

Genau in diesen Situationen zeigt sich der Wert von Bargeld:

- Es funktioniert ohne Strom, Internet oder App.

- Es ist anonym, greifbar und sofort einsetzbar.

- Es gibt Menschen Kontrolle über ihre Finanzen, weil sie physisch sehen, was sie ausgeben.

Gerade viele ältere Menschen oder Familien, die bewusst mit Budgetumschlägen arbeiten, nutzen Bargeld zur Selbstdisziplin. Wenn der digitale Euro Bargeld verdrängt, nimmt man diesen Menschen ein wichtiges Werkzeug, um mit Geld umzugehen.

Ich persönlich zahle zwar auch viel mit Karte, sehe Bargeld aber nicht als Relikt, sondern als Backup-System. In einer zunehmend digitalen Finanzwelt ist es das analoge Sicherheitsnetz – und jedes stabile System braucht genau das: ein Backup, das funktioniert, wenn der Rest ausfällt.

Die Frage ist nicht, ob ein Cyberangriff irgendwann ein größeres Zahlungsnetz lahmlegt, sondern wann das passiert. Es gab bereits zahlreiche Angriffe, die katastrophale Auswirkungen gehabt hätten. Für solche Extremsituationen brauchen wir eine Notlösung.

Das heißt, ich sehe die viel gelobte Krisenfestigkeit des digitalen Euro etwas skeptischer. Ob er in dieser Richtung wirkliche Verbesserungen bringt, ist fraglich. Wenn man sich die Kommentare zu meinem Video durchliest, sieht man auch, wovor viele Menschen wirklich Angst haben. Aber diese Angst wird scheinbar ignoriert.

Programmierbares Geld – Kontrolle inklusive

Offiziell soll der digitale Euro „nicht programmierbar“ sein. Doch zwischen den Zeilen der EZB-Berichte finden sich klare Hinweise auf technische Möglichkeiten für programmierbare Zahlungen.

Das klingt abstrakt, bedeutet aber konkret:

- Eine Regierung oder Institution könnte künftig bestimmen, wofür du dein Geld ausgeben darfst.

- Es wäre möglich, dass bestimmte Beträge nach einer Frist verfallen („Ablaufdatum“).

- Auch eine begrenzte Nutzungsdauer oder Obergrenze pro Bürger steht zur Diskussion, um „Finanzstabilität zu gewährleisten“.

Solche Ideen sind keineswegs theoretisch: In China ist der digitale Yuan („e-CNY“) bereits in der Praxis. Dort kann das Geld an bestimmte Zwecke oder Fristen gebunden werden. Auch hier wurden bereits programmierte Gutscheine ausgegeben.

In diesem Artikel erfährst du, was in China mit digitalen Währungen gerade passiert.

Die EZB betont, man wolle „Privatsphäre so weit wie möglich wahren“. Doch „so weit wie möglich“ ist kein rechtlicher Schutz, sondern eine Deutungssache.

Doch ist das überhaupt noch aufzuhalten? Werden wir in Zukunft überhaupt noch Bargeld haben?

Fazit: Fortschritt braucht Grenzen

Natürlich kann der digitale Euro Vorteile bringen – etwa bei grenzüberschreitenden Zahlungen oder technologischer Souveränität. Aber die Frage ist: Zu welchem Preis?

Wenn allein die Einführung 1,3 Milliarden Euro kostet, jährlich 320 Millionen Euro dazukommen und die Banken zusätzlich bis zu 18 Milliarden Euro investieren müssen – dann ist das kein kleines Digitalprojekt, sondern ein Milliardengrab mit unklarem Nutzen.

Dazu kommt das strukturelle Risiko: Je mehr Transaktionen zentralisiert werden, desto größer wird die Versuchung, sie zu steuern. Und genau das steht im Widerspruch zur Idee von Geld als neutralem Tauschmittel.

Fortschritt ist gut – solange er uns mehr Freiheit bringt, nicht weniger.

Wenn du mich fragst, wird der digitale Euro kommen – egal, ob er sinnvoll ist oder nicht. Aber wir alle sollten verstehen, was das bedeutet. Ich bin nicht gegen Digitalisierung. Im Gegenteil: Gewisse Zentralisierungen sind zwingend nötig, um effizienter und kostengünstiger zu werden.

Aber ich bin dafür, dass wir sie bewusst gestalten. Ein System, das Milliarden verschlingt, Kontrolle ermöglicht und gleichzeitig das bewährteste Zahlungsmittel der Welt – Bargeld – verdrängt, sollte nicht einfach als „Fortschritt“ gefeiert werden. Denn manchmal ist es das Einfache, das uns wirklich schützt – ein Geldschein, der auch dann funktioniert, wenn alles andere ausfällt.