Wenn du glaubst, dass die nächste große Finanzkrise von Banken, Immobilien oder den Staatsanleihen ausgehen wird, dann halte dich fest. Die eigentliche Atombombe schlummert direkt im Herzen des Eurosystems – und das wird kaum irgendwo in den Medien diskutiert.

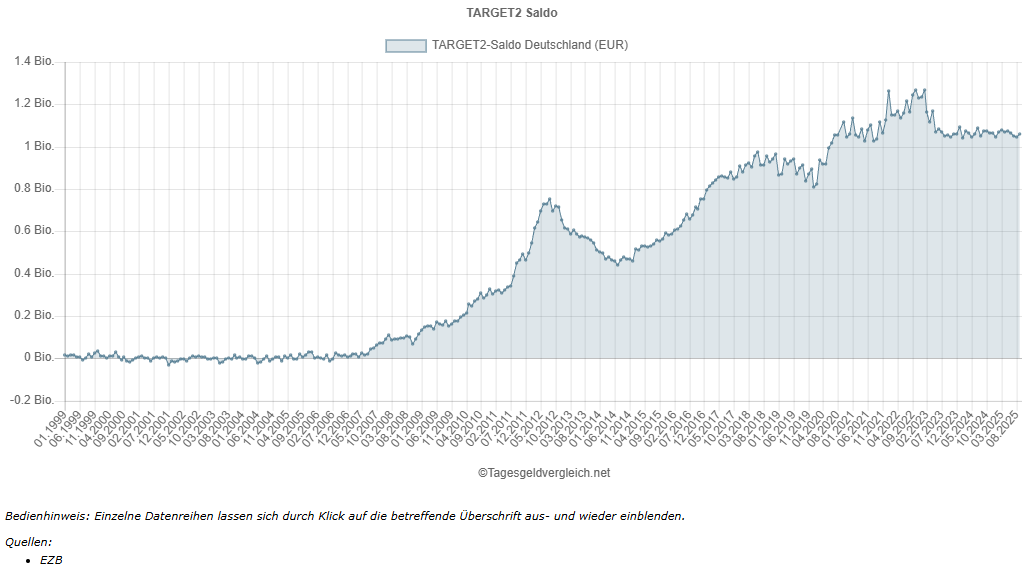

Es geht um über 1 Billion Euro, die Deutschland anderen Eurostaaten praktisch „geliehen“ hat, ohne Vertrag, ohne Sicherheit, ohne Rückzahlungsdatum. Und das alles versteckt in einem System, das du nur hörst, wenn wieder Panik aufkommt: TARGET2.

Warum diese bilanzielle Atombombe für jeden einzelnen von uns reale Folgen hätte, sobald ein Eurostaat austritt oder zahlungsunfähig wird, und warum das in der öffentlichen Debatte konsequent verschwiegen wird, schauen wir uns jetzt an. Denn diese Problematik zeigt, dass die Eurokrise in Wahrheit nie aufgehört hat.

Was ist TARGET2 – und warum gibt es dieses System überhaupt?

TARGET2 ist das Verrechnungssystem der Eurozone. Immer wenn Geld von einem Euroland in ein anderes fließt, wird dieser Zahlungsstrom zwischen den nationalen Zentralbanken über TARGET2 verbucht. Auf den ersten Blick klingt das harmlos: Ein technisches System, das Überweisungen verarbeitet.

Doch in Wirklichkeit ist TARGET2 viel mehr. Es ist die unsichtbare Lebensader, die den Euro künstlich zusammenhält – und gleichzeitig der Grund, warum Deutschland über 1.060 Milliarden Euro an Forderungen aufgebaut hat, die niemals beglichen werden.

Warum TARGET2 existiert? Damit Banken und Unternehmen grenzüberschreitend bezahlen können. Wenn jemand in Spanien etwas in Deutschland kauft, muss die spanische Bank am Ende Zentralbankgeld an die deutsche Bank weiterleiten. Das Problem: Genau das passiert seit über 15 Jahren nicht mehr so, wie es eigentlich vorgesehen wäre, und dadurch entsteht ein gigantischer Saldo.

Damit sind wir schon bei der entscheidenden Frage: Wie entsteht diese 1-Billion-Euro-Position überhaupt? Drei große Mechanismen sorgen dafür.

Wie entsteht der TARGET2-Saldo? Drei Mechanismen, die Deutschland zur Gläubigernation machen

1. Exportüberschüsse – Beispiel BMW-Kauf aus Spanien

Stell dir vor, ein Spanier kauft einen BMW für 50.000 Euro. Der Händler in Deutschland bekommt natürlich sofort sein Geld – das ist echtes Zentralbankgeld auf seinem Konto. Aber im Hintergrund läuft Folgendes:

- Der Verkäufer in Deutschland erhält die 50.000 Euro auf sein Konto gutgeschrieben.

- Die Bundesbank müsste eigentlich Zentralbankgeld von der spanischen Zentralbank erhalten.

- Diese Ausgleichszahlung findet aber nicht mehr statt.

- Stattdessen schreibt die spanische Zentralbank eine TARGET2-Schuld auf.

- Und die Bundesbank schreibt eine TARGET2-Forderung gut.

Der Händler wird also bezahlt – aber Deutschland bekommt im Hintergrund keinen echten Ausgleich, sondern nur einen digitalen „Schuldschein“, der niemals eingelöst wird. Da Deutschland permanent Exportüberschüsse hat, steigt der TARGET2-Saldo Jahr für Jahr.

Dieser Mechanismus führt direkt zum nächsten Punkt, denn nicht nur Exporte verschieben Geld.

2. Kapitalflucht – das Sicherheitsversprechen Deutschlands

Seit der Eurokrise 2010 haben Investoren aus Italien, Griechenland oder Spanien Angst, dass ihre heimischen Banken oder Staaten ins Wanken geraten. Wohin fließt ihr Geld? In den Norden, vor allem nach Deutschland. Wenn ein italienischer Anleger 500.000 Euro zu einer deutschen Bank verschiebt, passiert folgendes:

- Die Bundesbank schreibt der deutschen Bank Zentralbankgeld gut.

- Die Banca d’Italia müsste das ausgleichen.

- Sie tut es aber nicht.

- Stattdessen wächst ihre TARGET2-Schuld.

Kapitalflucht bedeutet also: Geld bewegt sich real nach Deutschland, aber der Ausgleich bleibt aus.

3. Die EZB-Anleihekäufe – der Turbo für TARGET2

Und jetzt kommt der Punkt, den fast niemand versteht – und der die Eurokrise künstlich überdeckt hat.

Wenn du in den Nachrichten liest: „Die EZB kauft Staatsanleihen“, dann stimmt das formal. Aber operativ kauft sie nicht selbst. Die Käufe werden immer von den nationalen Zentralbanken durchgeführt:

- Die Bundesbank kauft hauptsächlich deutsche Staatsanleihen.

- Die Banca d’Italia kauft hauptsächlich italienische Staatsanleihen.

- Die Banco de España kauft hauptsächlich spanische Staatsanleihen.

Das Problem: Die Verkäufer dieser Anleihen sitzen häufig nicht im jeweiligen Land. In der Regel befinden sich die Anleihen bereits im Umlauf und werden von Investoren im Ausland gehalten. Das heißt:

- Italienische Anleihen werden verkauft (von einem deutschen Investor)

- Der Verkaufserlös landet in Deutschland.

- Die italienische Zentralbank hätte der Bundesbank jedoch als Ausgleich Zentralbankgeld geben müssen.

- Da dies nicht geschieht, steigt der TARGET2-Saldo Deutschlands.

Ohne diese EZB-Programme wäre TARGET2 niemals auf über 1 Billion gestiegen. Diese Programme haben die Salden seit 2015 regelrecht explodieren lassen – und damit das Risiko für Deutschland massiv erhöht.

Damit stellt sich die Frage: Warum findet dieser Ausgleich eigentlich nicht mehr statt?

Der Wendepunkt: Warum seit der Finanzkrise kein Ausgleich mehr durchgeführt wird

Bis 2007/2008 wurden TARGET-Salden regelmäßig zwischen den Zentralbanken ausgeglichen – ähnlich wie im US-Notenbanksystem. Das war ein wichtiger Mechanismus, um Ungleichgewichte zu begrenzen. Doch dann kam die Finanzkrise und später die Eurokrise. Viele südliche Euroländer wären damals sofort zahlungsunfähig geworden, hätte man sie gezwungen, ihre TARGET2-Schulden auszugleichen.

Die EZB traf deshalb eine radikale Entscheidung:

Seit 2008 haben nationale Zentralbanken eine unbegrenzte Kreditlinie gegeneinander.

Das bedeutet:

- Italiens und Spaniens Zentralbanken können ihre Konten bei der EZB dauerhaft überziehen.

- Deutschlands Bundesbank kann eine unbegrenzte Forderung aufbauen.

- Es gibt keinerlei Pflicht zur Rückzahlung.

- Kein Sicherheitenwechsel.

- Keine Fristen.

- Keine Obergrenzen.

Damit war TARGET2 nicht länger ein technisches System, sondern ein verstecktes politisches Rettungsinstrument. Die Eurokrise wurde dadurch nicht gelöst, sondern nur in das Zentralbanksystem verlagert.

Und genau hier beginnt das Risiko.

Wer trägt dieses Risiko wirklich – und was bedeutet das für dich als Sparer?

TARGET2 ist keine Forderung des deutschen Staates – es ist eine Forderung der Bundesbank. Und solange der Euro besteht, passiert nichts. Kein einziger Cent fließt, niemand zahlt etwas, und der Staatshaushalt ist nicht direkt betroffen.

Doch was passiert, wenn ein Land aus dem Euro austritt oder zahlungsunfähig wird?

Ganz einfach:

- Seine TARGET2-Schulden wären sofort wertlos.

- Die Bundesbank müsste einen dreistelligen Milliardenbetrag abschreiben.

- Die Bundesbank würde bilanziell massiv geschwächt.

- Der deutsche Staat müsste sie rekapitalisieren.

Kurz: TARGET2 kostet heute nichts – aber im Krisenfall extrem viel.

Und genau das macht diese Struktur so gefährlich. Sie ist eine tickende Zeitbombe. Viele nationale Zentralbanken sitzen auf Schulden in dreistelliger Milliardenhöhe, die sie im TARGET2-System haben und die sie de facto nie wieder zurückzahlen können. Damit ist TARGET2 ein eigener Schuldenpool, der völlig parallel existiert und kaum thematisiert wird.

Damit stellt sich die Frage: Warum redet niemand darüber?

Fazit: TARGET2 ist kein Problem – bis es plötzlich eines wird

Deutschland sitzt auf einer 1-Billion-Euro-Forderung, die niemals zurückgezahlt wird, solange der Euro existiert. Und solange niemand austritt, bleibt alles ruhig. Doch sollte sich die politische Lage verschieben oder ein Land unter Druck geraten, dann wird die TARGET2-Bombe urplötzlich real – für die Bundesbank, den Staat und indirekt für jeden deutschen Staatsbürger.

Genau deshalb ist es wichtig, dass du verstehst, wie dieses System funktioniert und dass die Eurokrise dadurch nicht gelöst, sondern lediglich verschoben wurde. Stell dir vor, der Euro zerbricht. Eine Billion Euro zusätzliche Schulden, die der Staat eventuell stemmen müsste, um die Bundesbank zu retten? Das ist unvorstellbar.

Als Kleinanleger, Sparer oder Finanzinteressierte können wir leider nicht viel unternehmen, außer das eine oder andere Investment außerhalb des Euroraums zu tätigen. Wenn der Euro jedoch real stark zu bröckeln beginnt und der erste Staat einen Austritt erwägt, dann sollte man das Thema Target2 im Hinterkopf behalten, denn dann wird es ernst.